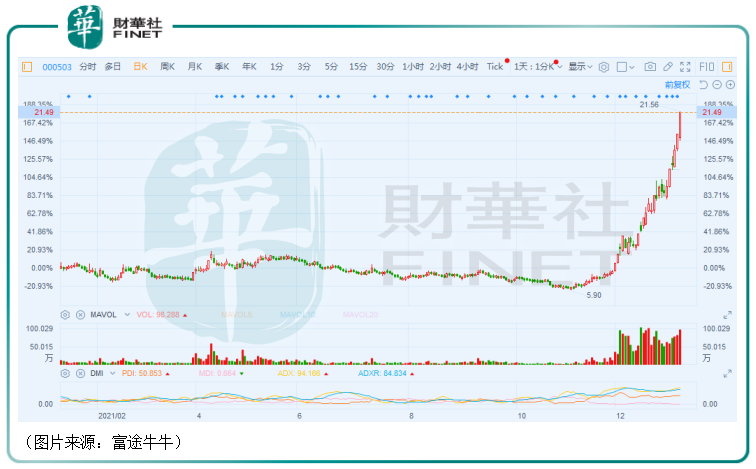

1月6日,国新健康(000503.SZ)再度大涨9.64%,报收21.56元/股,全天成交20.29亿元,最新总市值增至194.96亿元。

而如果从2021年12月1日的涨停板算起至今,国新健康的涨势可是跨越了2021年,并延续到了2022年,在26个交易日内疯涨超190%。

借助这波疯涨之势,国新健康也狠狠刷了一波存在感,但实际上,这家公司的底蕴或许称不上出彩。

股价为何疯狂飙涨?

2017年年底,彼时的A股上市公司海虹控股引入“国家队”资金,由民营企业转变为国资控股,并进行管理架构调整及业务调整。随后于2018年4月,上市公司将证券简称由海虹控股变更为现在的国新健康。

截至目前,该公司的控股股东是中海恒实业发展有限公司,最终控制人是国务院国资委。公司旗下的业务可大致分为四个板块,包括数字医保、数字医疗、数字医药、创新业务。

其中,数字医保板块又可细分为基金监管(智能审核服务、医保大数据反欺诈、医保信用监管体系)、基金支付(疾病诊断相关分组(DRGs)付费服务、基于大数据的病种分值付费(DIP)服务、门诊APG付费服务)、省级医保信息化服务(支付方式管理系统、智能监管系统)。

数字医疗板块则可细分为区域医疗服务质量监管服务、医院大数据医疗运营管控服务(分组智能检测预警系统(DRG/DIP)、医院智能管理系统(DRG/DIP)、病案质控智能管理系统、医院诊间辅助系统)。

数字医药板块进一步分为药械智慧监管服务(互联网+电子政务、互联网+药械监管、互联网+质量追溯)、互联网+企业服务、互联网+药店服务(药品及医疗器械进销存应用管理系统、药店智能审方服务系统)。

创新业务板块可分为处方流转服务、慢病管理服务、商业健康保险服务平台(核保调查、理赔调查、理赔服务)、保险直付理赔服务。

不难发现,国新健康的业务比较繁杂,但其中很核心的一块业务是医保综合管理服务。

而在2021年11月底,国家医疗保障局发布了《关于印发DRG/DIP支付方式改革三年行动计划的通知》(以下简称《三年行动计划》),明确到2025年底,DRG/DIP支付方式覆盖所有符合条件的开展住院服务的医疗机构,基本实现病种、医保基金全覆盖。

作为央企控股的数字医保龙头,国新健康有望从上述的《三年行动计划》中受益。

在《三年行动计划》发布后,国新健康分别于2021年12月6日、10日、24日、27日、29日、30日获得研究机构的调研。

例如,该公司在2021年12月30日接受26家机构单位调研,机构类型涉及证券公司、基金公司、信托、阳光私募机构等。

或许也正是《三年行动计划》带来的利好,国新健康才会受到资金的疯涨炒作,频频登上龙虎榜。

1月6日的龙虎榜显示,国泰君安上海分公司、国泰君安北京知春路营业部、招商证券交易单元、华金证券珠海吉大路营业部等均榜上有名。

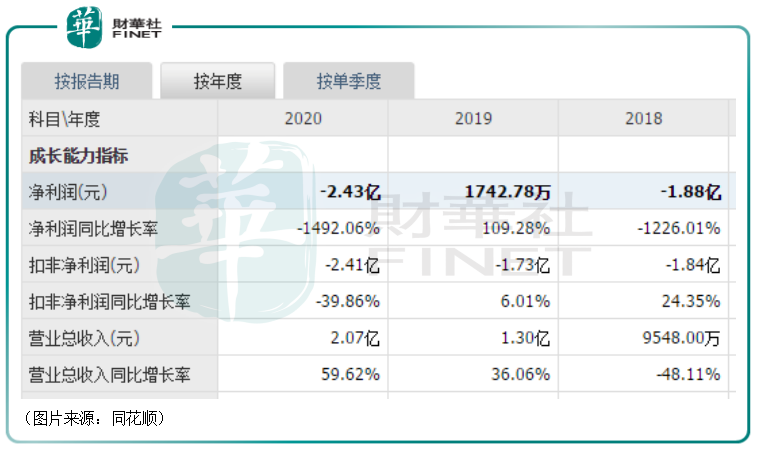

国新健康扣非净利润已连亏多年

就是这样一家股价疯狂上涨且受到多家研究机构调研的国资上市公司,其业绩表现却很难令人信服。

数据显示,2018年至2020年期间,国新健康的营收虽然在增长,但规模非常小,而其归母净利润仅在2019年取得正值,尤其是扣非净利润更是连年亏损,分别为-1.84亿元、-1.73亿元、-2.41亿元,绝对金额甚至要超过当年的营收。

而在2021年前三季度,该公司的营收同比增长48.11%至1.02亿元,归母净利润亏损1.27亿元,扣非净利润亏损1.34亿元。

以上数据均表明,虽然有“国家队”入股,但是国新健康的业绩依然未能止住颓势,其真实盈利能力还是很差。

结合2021年半年报来看,期内,数字医保贡献了66.2%的收入和96.5%的利润。

由此可见,数字医保业务是国新健康目前的基本盘,但是这块业务的表现并不好。

值得注意的是,上述的《三年行动计划》或许有望拯救一下该公司的业绩。

《三年行动计划》要求2022年至2024年,以省为单位,分别启动不少于40%、30%、30%的统筹地区开展DRG/DIP改革并实际付费;统筹区启动DRG/DIP付费改革后,开展住院服务的医疗机构覆盖度分别不低于40%、30%、30%。

根据采购网数据估算,二级医院端DRG/DIP信息系统项目单价约为200万元,三级医院端约为400万元,医保局端约为400万元,卫健委端约为300万,则DRG/DIP建设所带来的增量市场规模超300亿,以2022年至2024年三年建设期计算,年均市场增量超百亿元。

而国新健康是数字医保龙头,其传统医保基金监管业务如医保基金智能审核服务市占率领先。

同时,该公司近年来一直积极投入研发,布局DRG/DIP医保支付创新业务,自国家推进DRG试点改革以来,国新健康已率先实现国家医保局CHS-DRG方案落地,并在金华、合肥、南平、佛山等四十多个地区,以及广西、贵州、浙江、山东等省份落地DRG项目,在“十三五”试点阶段,该公司DRG业务市场占有率保持领先。

此外,国新健康已为全国10余个试点城市提供DIP服务,快速拓展DIP市场。

因此,随着DRG/DIP付费方式改革加速推进,国新健康有望凭借在医保基金监管领域积累的渠道优势以及在试点过程中积累的产品和技术优势快速扩大市场份额,带来较大的收入弹性。

不过,国新健康到底能不能抓住这个机会打个“翻身仗”仍需时间的检验。而其股价却在短期内上涨太多,后续还需注意回落的风险。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)