前言:

隨著國家層面的氫能產業扶持政策密集出台,以及燃料電池示範應用城市群陸續啓動,氫能與燃料電池產業發展迎來全面提速。

在此背景之下,各路資本摩拳擦掌準備加入氫能這一片藍海。其中,已在氫能產業鏈有所佈局並有一定技術支持的上市企業,參與熱度最為積極,不僅制定氫能業務發展戰略規劃,還不惜重金成立子公司或大搞合作。

2022年1月10日,國内柴油機產業鏈核心部件領先供應商之一的威孚高科(000581.SZ),宣佈全面加速推進在氫燃料電池核心零部件和製氫等業務全球化發展步伐,預計到2025年將投資30億元用於新業務氫能的發展。

值得注意的是,30億元幾乎等同於威孚高科2020年全年稅前利潤。據財報顯示,2020年威孚高科全年稅前利潤為30.03億元。

受此消息刺激,威孚高科早盤股價一度漲超5%,位居A股汽車零部件板塊漲幅榜前列。但是,股價在盤中出現衝高回落的情況。截至2022年1月11日收盤,威孚高科股價每股22.65元,漲幅為0.80%。

站在當前火熱的氫能賽道上,主業並非氫能業務的威孚高科,斥資30億元聚焦氫能,是否存在蹭熱點的嫌疑呢?另外,全力聚焦氫能相關業務發展的威孚高科,在氫能領域有何硬實力?

威孚高科氫能佈局:「核心零部件和製氫」雙輪驅動

在國Ⅲ汽車淘汰、治超加嚴以及基建投資等因素的拉動,威孚高科的經營業績依舊保持穩健增長,在柴油機產業鏈核心零部件供應領域已經站穩腳跟。但是,在新能源產業及新能源汽車發展趨勢愈發明顯的大背景之下,威孚高科對其長遠發展產生了擔憂。

為了給公司長期發展打開新空間,威孚高科開始在半導體、氫燃料電池等新興領域謀求新業務增長點。

隨著近些年氫能產業領域扶持政策密集出台,威孚高科才最終選擇在氫燃料電池領域這一賽道,並加快了收並購的步伐,以便最快速度在氫燃料電池領域手握一定的話語權。

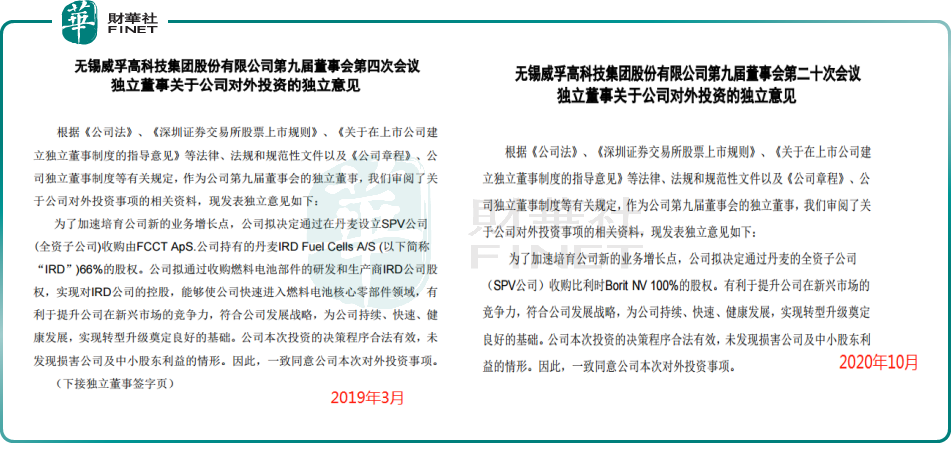

2018年起,威孚高科就開始摸索在氫能燃料電池零部件領域的業務佈局。2019年,更是以自有資金收購丹麥一家老牌燃料電池部件公司IRD的股權,進而戰略佈局燃料電池板塊;2020年,又以自有資金收購全球最大的獨立金屬雙極板一站式集成技術供應商比利時Borit。

收購完兩家海外燃料電池公司之後,威孚高科就此擁有電堆核心零部件「一膜兩板」(膜電極、石墨雙極板、金屬雙極板)關鍵技術能力。至此,威孚高科加快了自主研發,設立新能源與網聯技術研究院,完成氫燃料電池研發測試中心一期建設,構建了BOP關鍵零部件(氫氣子系統、空氣子系統、水熱子系統等)核心技術基礎能力。2020年,威孚高科已在氫燃料電池核心零部件領域已有小成,實現銷售收入為7739.7萬元。

隨著在氫燃料電池核心零部件領域初見成效,以及國家層面的氫能產業扶持政策密集出台,威孚高科選擇全面推進在氫能產業鏈上遊的佈局的步伐。例如,2021年,威孚高科積極佈局商業化較為明朗的製氫領域。

2021年,威孚高科完成PEM電解水製氫系統裝備技術業務調研及可再生能源製氫初步業務發展規劃,積極尋求外部的技術、產業投資合作機會,並啓動了PEM電解水製氫示範線項目。

至於為何威孚高科選擇可再生能源電解水製氫這一技術路線,筆者認為原因或許有兩個:其一,在傳統化石能源製氫及工業副產氫這兩大領域,威孚高科技術及競爭優勢不佔優勢。主要是這兩大領域競爭對手眾多且頭部企業地位根深蒂固。其二,目前,我國能源結構從傳統化石能源為主轉向以可再生能源為主的多元格局,未來可再生能源電解水製氫或成為主流。據相關機構預測,可再生能源電解水製氫將成為有效供氫主體,到2050年供應佔比有望達70%。

因此,站在當下,回頭看看近3年威孚高科在氫燃料電池核心零部件和製氫兩大領域的佈局及取得成績,當前選擇加注氫能這一賽道,顯然已經做足了準備及規劃,並非是蹭熱點。

雙輪驅動之下,短期看點在氫燃料核心零部件

2022年1月10日,威孚高科發佈公告,宣佈制定氫能業務發展戰略規劃綱要,成立氫能事業部及氫燃料電池零部件業務合資公司。

在公告中,威孚高科強調到,未來將聚焦於氫能產業鏈中上遊的氫燃料電池核心零部件、可再生能源製氫等兩大業務,構建核心競爭力,實現氫能業務規模化增長。

值得注意的是,由於目前在兩大海外燃料子公司的技術加持之下,威孚高科氫燃料電池核心零部件業務已經具備商業化能力。對此,威孚高科發展重心更傾向於氫燃料電池核心零部件領域。

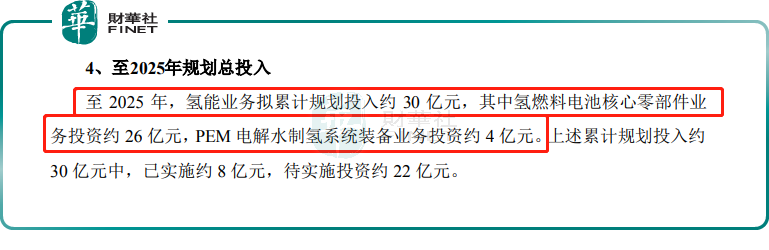

規劃資金安排方面,至2025年,威孚高科在氫能業務擬累計規劃投入約30億元,其中氫燃料電池核心零部件業務投資約26億元,PEM電解水製氫系統裝備業務投資約4億元。

市場應用規劃方面,威孚高科重心同樣是在氫燃料核心零部件領域。據公告顯示,為加快推進亞太、歐洲、北美製造中心能力建設,2021-2025年期間,實現全球產能膜電極800萬片,石墨雙極板900萬片,金屬雙極板400萬片及BOP關鍵零部件10萬件的小規模批產能力;其中亞太(中國)實現產能膜電極400萬,石墨雙極板500萬片,金屬雙極板200萬片及BOP關鍵零部件10萬件。

為了實現市場應用規模化發展,威孚高科還選擇與「老情人」博世進行戰略合作,雙方出資成立合資公司,以拓展亞太市場氫燃料電池核心零部件業務。據了解,該合資公司75%的股權由威孚高科持有,剩餘15%由博世持有。

不難發現,威孚高科雖說未來在氫能領域的佈局,將是聚焦於氫燃料電池核心零部件、可再生能源製氫兩大業務。但是,從資金投入規模來看,86.7%的規劃資金用於氫燃料電池核心零部件領域,顯然威孚高科更加看中具備商業化能力的氫燃料電池核心零部件業務,對製氫業務略有看輕。

可以說,短時間内想看威孚高科氫能業務業績成色好壞,還得關注其氫燃料電池核心零部件業務的商業化進程。

對於製氫業務何時能貢獻業績,威孚高科給出指引。據公告顯示,重點培育孵化PEM電解水製氫系統裝備技術,規劃2022-2025年獲取關鍵技術能力,2026-2030年實現系統產業商業化。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)