在全球“芯片”短缺之下,半导体代工厂台积电(TSM.US)即将发布的2021年第4季财报再度成为市场焦点。

笔者认为有几个看点值得留意:

1、随着先进制程收入占比提升,最新一季的毛利率能否达到公司的目标水平(即51%-53%);

2、芯片短缺在短期内仍难以缓解,台积电是否有提价的可能;

3、与苹果公司(AAPL.US)的合作:早前有传苹果可能采用台积电的4纳米生产技术量产其第一款自研5G芯片,以及其他更深入的合作;

4、N5增强版(如N4X制程)的客户需求如何;

5、纳米逻辑技术平台与应用项目的进展如何。

不过在第4财季业绩发布之前,台积电公布了2021年最后一个月的营收数据,对其收入状况提供了启示。

台积电的最新营收情况

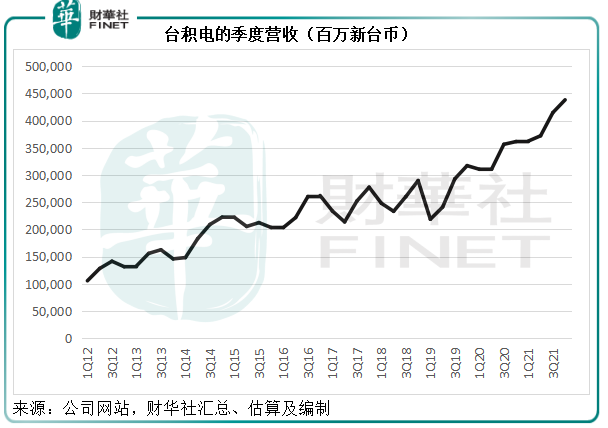

2021年12月,台积电单月营收为1553.82亿新台币(相当于357.52亿元人民币或55.75亿美元),同比增长32.39%,较上月增长4.80%,创单月营收纪录,高于上一次的新高2021年9月的1526.85亿新台币。

2021年第4季,台积电的季度总收入同比增长21.20%,或按季增长5.67%,至4381.89亿新台币(相当于1008.23亿元人民币,或157.23亿美元),也创下季度营收新高,处于第3季提供的营收目标区间4312亿新台币-4396亿新台币的高位水平,见下图。

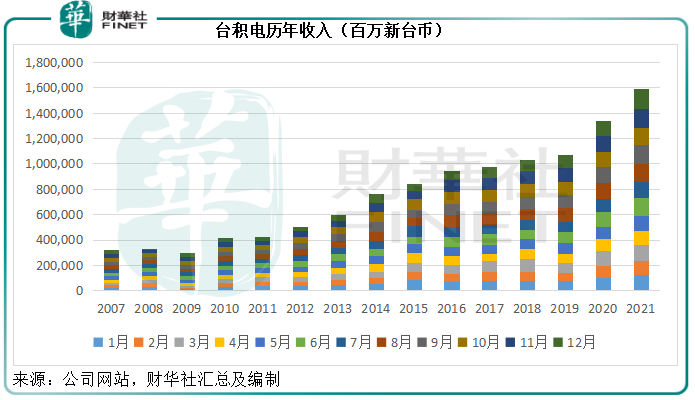

2021年全年营收达到1.59兆亿新台币,约合3652.5亿元人民币,或569.58亿美元,同比增长18.53%,亦是历年新高,见下图。

台积电的发展

成立于1987年的台积电是纯粹的半导体代工厂,主要从事集成电脑和其他半导体设备的生产、销售、封装、测试和计算机辅助设计。为免与客户构成竞争,台积电不以自己的品牌设计、生产和销售任何半导体产品。

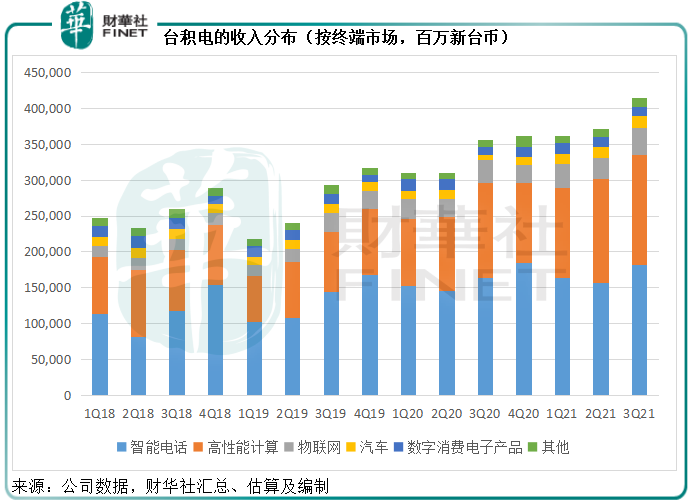

台积电生产的半导体服务全球客户,终端市场涵盖移动设备、高性能运算、汽车和物联网。见下图,智能电话和高性能计算占了其收入的大部分,据指苹果公司是台积电最大客户,或占其2020年收入的四分之一,远高于第二大客户所占的12%。

截至2020年末,台积电经营1个150mm晶圆厂、6个200mm晶圆厂、5个300mm晶圆厂和4个先进的后端厂房,其中7个厂区位于其总部所在的新竹科技园,2个厂区位于台中科技园,4个厂区位于台南科技园,1个工厂位于上海,1个工厂位于南京和1个工厂位于美国。

此外,台积电于2021年11月9日宣布在日本设立一家子公司,采用22/28纳米制程提供专业积体电路制造服务,以满足市场对于特殊技术的需求。该晶圆厂的计划月产能为4.5万片12寸晶圆,将于2022年兴建、2024年底投产,索尼半导体解决方案公司将占少数权益(不超过20%)。

衡量代工厂的产能主要通过两个关键因素——生产能力和制程技术。以先进制程半导体所产生的收入规模来看,台积电是世界技术领先的代工厂之一,2018年起量产的7纳米制程产品是其当前的主要收入来源。

2020年第2季起,台积电开始5纳米量产,在此之后,该公司不断升级,以进一步扩充5纳米系列。

半导体代工行业最先进的解决方案是兼备PPA,即降低能耗(Power)、高性能(Performance)和降低面积成本(Area)。

继N4P之后,台积电于2021年12月16日宣布推出N4X制程技术,也是台积电第一个以高效能运算为主的制程技术,较N5的效能提升15%,预计于2023年上半年进入试产。

从上图可见,高效能运算是该公司最主要的收入来源,也是增长最快的业务。该公司表示,随着高效能运算领域的需求攀升,除了采用N4X技术提供经过效能优化的晶片外,其还会结合2020年下半年发布的3DFabric封装技术,为客户提供高效能运算平台。

有指苹果计划采用台积电的4纳米芯片生产技术来量产其第一款自研5G调制解调器芯片组,通过加强与台积电的联系来降低对高通的依赖,量产有望在2023年实现,以此时间来看,有关产品或将应用在2023年推出的iPhone中。

除此以外,台积电的3纳米(N3)技术开发也在推进中,N3将为手机和高性能运算应用提供整合的平台支持,目标在2022年下半年实现量产。

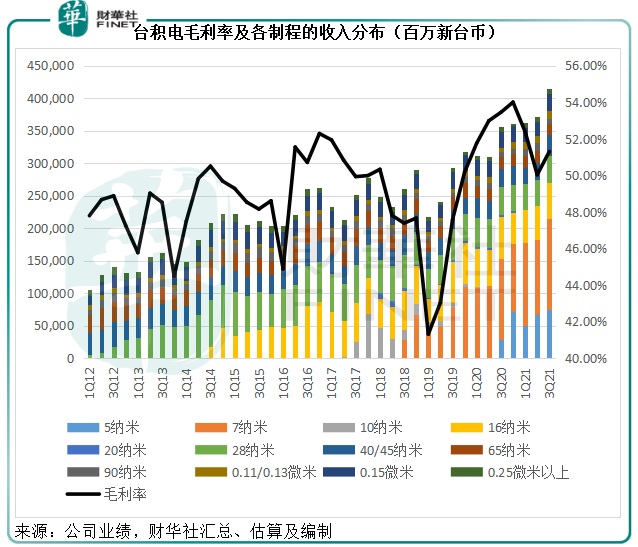

一般情况下,在先进制程刚刚量产时,由于先进制程利润率较低,加上成本费用化,会对毛利率构成一定的负面影响。

见下图,7纳米制程于2018年量产时,毛利率急转直下,但随着工艺的成熟和收入的扩张,利润逐步回升。2020年第2季5纳米制程开始量产时,其毛利率也出现类似的波动,不过随着收入的扩张,毛利率水平也开始在2021年第3季回升。

从上图可见,7纳米和5纳米制程自量产后,收入规模不断拓展,占比也持续攀升。2021年第1季、第2季和第3季,先进制程(即7纳米及5纳米等更先进制程)的收入占比分别达到49%、49%和52%,这三个季度的毛利率也分别达到52.38%、50.03%和51.30%,保持在50%以上,可见前三季的先进制程成本控制方面仍较为得力。

台积电的2021年第4季毛利率目标是51%-53%,低于2020年第4季的54%水平,显然已考虑到先进制程的潜在成本压力,即将公布的第4季毛利率实际如何,将影响市场对该公司的估值预期。

总结

5纳米升级版N4和3纳米的开发正在路上,或将成为未来的增长引擎。

短期来看,先进制程的收入大增,或对其整体毛利率构成压力,但在全球缺芯的情况下,台积电的议价力应得到增强,若能提价将成本转嫁给客户,或可缓解毛利率压力。

苹果与其合作的加深,应有利于两家公司的长远发展,但同时也要警惕客户影响力增加可能带来的潜在影响,例如对其生产、技术和发展的限制。

2020年起全球疫情反复,导致全球供应链中断。但与此同时,全球消费电子需求急增,加上新能源汽车的较快发展,对芯片的需求大幅上升,也带动了台积电的产品需求和收入增长,其市值水涨船高。

今年开年,台积电美股一度大涨至135.50美元,创纪录新高,现价报125.01美元,市值达6483亿美元,相当于其截至2021年9月底止12个月净利润的31.53倍,较其2020年初的股价55.26美元高出1.26倍,明显跑赢这两年该公司的营收增幅48.36%。以此来看,现价似乎已反映了芯片短缺对于台积电的利好。

所以台积电未来的股价表现,将取决于未知或意外的因素,正如笔者在篇首所提到的几个因素:毛利率水平、提价、客户关系、需求可持续性(与竞争对手相比)、新制程的发展,这些因素有任何不符合市场预期的变化,都将导致股价的波动。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)