众多食品饮料上市公司时间选得很妙,趁农历新年即将来临下消费需求旺盛之际,纷纷宣布调整产品售价。

在食品饮料行业细分领域中,近半年来包括面粉、奶茶、方便面、调味品和休闲食品等产品已陆陆续续上调了售价。选对了消费需求的时间节点,同时一些企业趁着各市场涨价热度未减的机遇提价,可大幅度降低消费者对产品涨价的敏感度,从而保障公司销量的稳定性。

已有4年时间未对产品进行大规模调价的中国旺旺(00151.HK),也瞄准了时机,要对旺旺食品进行提价。

在去年12月,由于棕榈油、原纸、塑粒、乳原料等大宗商品都有较大涨幅,中国旺旺透露从2022年1月1日起,将其90%的乳制品和饮料产品、80%的米饼和50%的零食出厂价格提高中单位数。

宣布涨价后,中国旺旺原本已处于上升通道的股价加速上扬。1月11日,中国旺旺股价一度上涨逾2.4%,创下7年以来新高,千亿市值近在咫尺。

实际上,每年快到农历新年时,作为消费股,中国旺旺都会获得一波行情。而今年,中国旺旺的行情在产品涨价叠加股价回购等多重因素刺激下,股价上涨动能更强。一度被人认为陷入了“中年危机”的中国旺旺也被市场重新看待,花旗近期研报指出,中国旺旺加价后对销售影响轻微,或令毛利率在短期内有所缓解。同时,花旗还指旺旺、蒙牛(02319.HK)及华润啤酒(00291.HK)为今年首选必需品股。

涨价对公司业绩影响如何?

在上游原材料普遍上涨的背景下,自2021年年初开始就已有部分食品企业陆续提价,甚至多次调整价格。如涪陵榨菜(002507.SZ)更是13年13涨,近期宣布对产品提价3%-19%不等。

一时间,提价成为食品龙头股价飙涨的催化剂。

中国旺旺在涨价方面则较为谨慎,上一次提价还是在2018年,当年年初,中国旺旺对所有产品普遍上调10%左右,调整幅度并不低。

2021年上游棕榈油、原纸、乳原料等大宗商品价格蹭蹭蹭往上涨,对食品企业的毛利率是相当大的考验。尽管很多企业都提升自身产线自动化水平,并优化供应链,但未能从根本上抵消上游原料价格上涨的影响。所以对产品提价,也是企业的无奈之举,最终还是由终端消费者来承担原料价格上涨的压力。

那么,此次产品几乎全线涨价,对中国旺旺的盈利能力会有何影响?

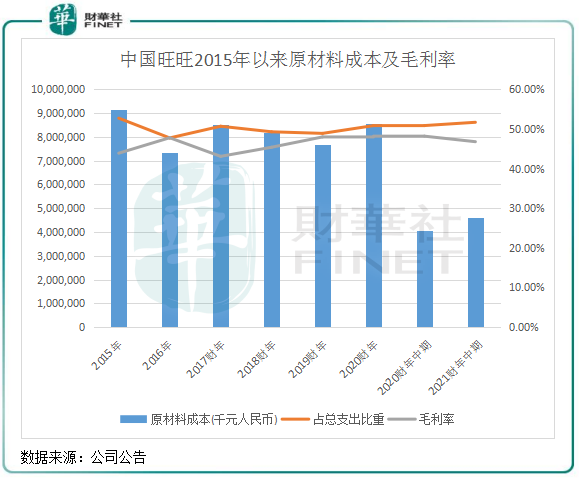

以史为鉴,我们可以参考2018年中国旺旺那次提价下公司成本费用和毛利率波动情况。

上图可以看到,在2018财年(截至2019年3月31日止年度),也就是中国旺旺对所有产品提价的那一年,公司原材料成本有所下降,占总支出比重亦同步下降,由2017财年的51.1%下降至49.3%。

将上游原料涨价风险传导至下游市场,也让中国旺旺的毛利率得到显著提升。2018财年,公司毛利率为45.4%,同比提升2.7个百分点,还带动公司净利润同比增长11.6%至34.77亿元。

进入2021年,未进行提价的中国旺旺仿佛又重回了上次提价前的2017财年:原材料成本上升,毛利率下行。所以,在全国范围内原材料和商品普遍涨价的背景下,消费者对中国旺旺此次提价或不会产生敏感,对销量增长带来冲击的可能性不大,公司有望像2018财年一样成功消化成本压力,拉动毛利率的提升。

“中年迟暮”还是“破局现新机”?

近些年来,中国旺旺频频被人提到陷入了“中年危机”,给公司原本就疲弱的股价泼了一盆冷水。

从财务表现看,中国旺旺遇上了一些增长难题。2017财年,是中国旺旺营收的巅峰时期,当年营收249.8亿元,但此后营收未能保持在该水平,净利润亦是跌宕起伏,短期陷入了“增长困境”。

多年以来,乳品及饮料是中国旺旺营收的顶梁柱,特别是曾经旺仔牛奶在含乳领域一骑绝尘,创造了属于旺旺的时代。

如今,以旺仔牛奶为主的乳品及饮料业务仍处于萎靡不振的阶段中,营收未能恢复至七八年前的水平。

在过去,中国旺旺依赖传统渠道和单一品牌,特别是于1996年上市的旺仔牛奶一直占了乳品及饮料业务收入的90%以上,但如今旺仔牛奶已明显力不从心,蒙牛(02319.HK)和伊利(600887.SH)两大乳业巨头不断蚕食旺仔风味奶的市场份额。此外,香飘飘(603711.SH)、养元饮品(603156.SH)、豆本豆和维他奶等品牌也不断崛起,旺仔牛奶的生存空间越来越窄。面对品牌度更高、口味更丰富的其他产品,消费者更愿意换换其他品牌的口味。

此外,米果和旺仔小馒头等拳头产品也受到后浪的挑战,这些后浪便是达利食品(03799.HK)、三只松鼠(300783.SZ)等。此前,里昂证券在研报中指出,虽然疫情影响有所缓解,但旺旺的核心产品如米饼等继续出现下跌,主要是由于公司缺乏有吸引力的新产品。该行鉴于中国零食市场竞争激烈,对其产品创新能力感到担忧。

很明显,依靠旺仔牛奶和旺旺雪饼实现“躺赚”的日子已远去,中国旺旺面临的竞争格局更加严峻。

当然,中国旺旺也不会选择躺平,而是积极求变。首先在渠道方面,中国旺旺不断加码电商;拓展B2B、B2C及O2O业务;对经销商实施激励政策和引导经销商数字化转型,精耕传统渠道。2020财年,中国旺旺B2C模式所得的收益增速超过70%,成效显著。

铺好了渠道这条路,产品力也不能大意。回顾近几年的历程,中国旺旺在产品塑造方面有两大主线:对此前的爆品进行创新升级;走多产品战略。

产品升级方面,中国旺旺相继推出了旺仔巧克力奶、旺仔坚果奶等,同时亦推出多款风味乳制品,在包装设计方面进行调整。多品牌战略方面,中国旺旺不断推出五花八门的休闲零食和饮料等品类,包括了婴幼儿辅食、年轻化饮料和营养产品等,单在2019年就推出超过100款新品。

产品升级+推新品,再辅以多元化的零售渠道,这是消费升级时代下很多新兴食品品牌绕不开的途径。从近几年的转型来看,中国旺旺也正朝着这个方向走,2020财年和2021财年中期乳品和饮料板块实现了复苏,部分休闲零食也取得显著增长。

根据2021财年半年报,中国旺旺自2018年陆续推出的新品占期内收益比接近双位数,比重不算高,但多少都承担起了公司实现销量增长的重任。

综上看,进入花甲之年的中国旺旺正试图重振旗鼓,在渠道、产品升级和多品牌产品方面取得了一些成绩,但这尚不足以扭转当前公司陷入迷途的颓势。按照这种转型进程,中国旺旺还需一些时间实现明显的复苏。

此次涨价,可以在短期的财务层面改善中国旺旺的业绩现状,要在激烈的竞争中突围,中国旺旺还需加把劲。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)