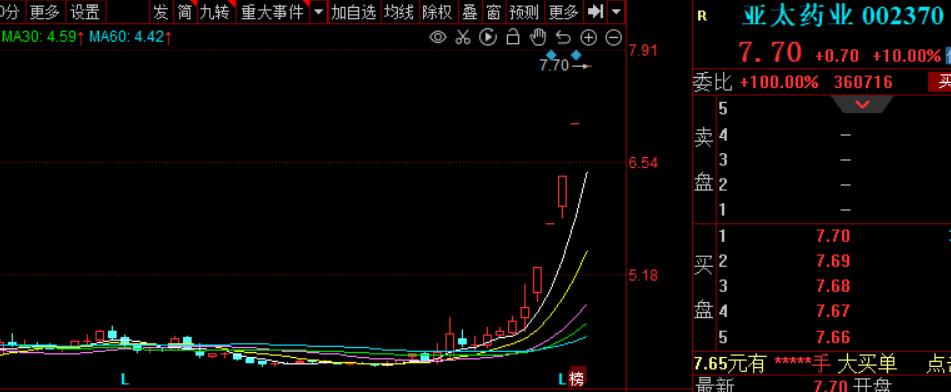

2022年1月11日,在二级市场接连涨停的亚太药业(002370.SZ)又迎来一大利好 。

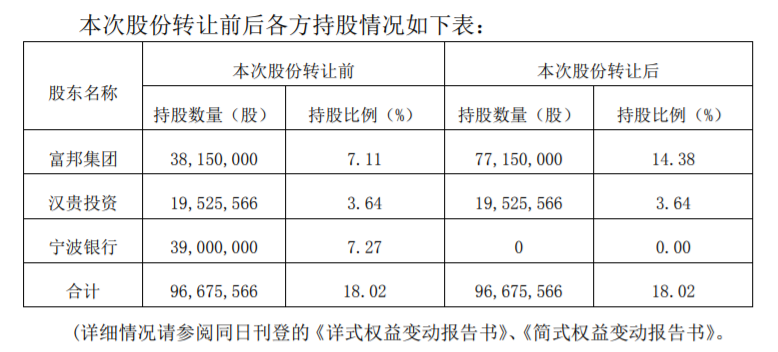

亚太药业发布公告称,持股7.27%股东宁波银行拟将名下全部3900万股公司股份,协议转让给第一大股东富邦集团。交易完成后,富邦集团及其一致行动人持股比例将上升至18.02%,并将在未来12个月继续增持,谋求亚太药业控股股东地位。

值得一提的是,近期两市热炒“幽门螺杆菌”概念,而亚太药业研发的幽门螺杆菌抑制药泰妥拉唑对幽门螺旋杆菌有独特的抗菌活性,因此,亚太药业股价随之出现异动。

自2022年1月6日以来,亚太药业在连续5个交易日内接连收获5个涨停(截至2022年1月12日),涨幅超61%。截至2022年1月12日收盘,亚太药业股价为7.7元,最新市值为41.32亿元。

01富邦集团拟谋求控股股东席位

根据亚太药业公告,持股7.27%宁波银行拟将其持有的亚太药业股份3900万股,通过协议转让的方式转让给公司第一大股东富邦集团。标的股份的转让价格确定为每股5.21元,转让价款共计2.03亿元。

本次股份转让完成后,富邦集团及其一致行动人合计持有亚太药业股份9668万股,占公司总股本的18.02%,而宁波银行不再持有亚太药业股份。

亚太药业在本次公告中表示,此次权益变动暂不涉及控股权变更,公司仍处于无控股股东、无实际控制人状态。

不过,这一现状不会维持太久,富邦集团在权益变动报告书中明确称,看好亚太药业未来发展前景,未来12个月内将继续增持,谋求亚太药业控股股东地位。

资料显示,富邦集团是一家以工业为主体,集商贸、房地产、能源、科研、酒店服务、金融投资、体育文化于一体的综合性大型企业集团,已连续20年进入“中国企业500强”行列,经营实力较强。

业绩方面,富邦集团近几年整体表现比较稳健,2018年至2020年,营业收入为80亿元、85.5亿元、90.8亿元;净利润分别为2.13亿元、3.18亿元、5.54亿元。

02亚太药业的日子不太好过

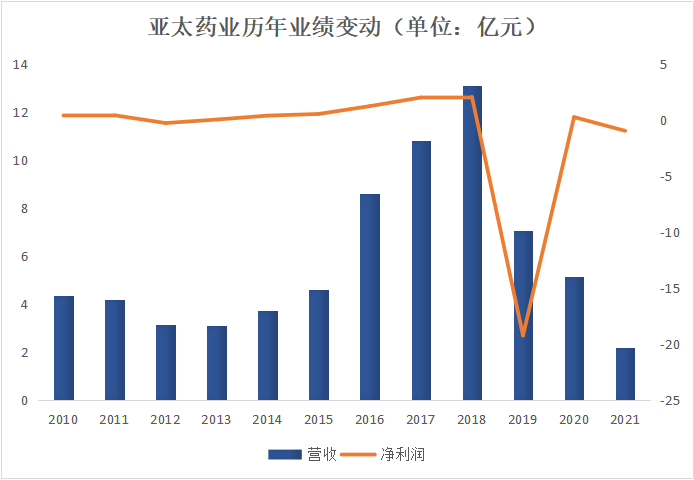

近几年,亚太药业经营业绩出现大变脸。

亚太药业于2010年上市,主要从事化学制剂类药品的研发、生产和销售,主要产品包括抗生素类制剂和非抗生素类制剂。

2013年至2017年,亚太药业的经营业绩实现了高速增长。然而,2019年受子公司财务造假及失控、违规对外担保等因素拖累,亚太药业巨亏19.2亿元,深陷亏损泥潭。

2020年,亚太药业借助非经常性损益,实现扭亏为盈,盈利2727万元。亚太药业表示,这主要系公司柯桥厂区房屋拆迁补偿所致,属于公司非经常性损益,拆迁补偿所获损益对净利润的影响金额约1.78亿元。

进入2021年,亚太药业的业绩再度急剧下滑,2021年一季度至三季度,分别亏顺2394万元、1997万元、5120万元,三季度合计亏损9511万元。

经统计,亚太药业自2010至2021年前三季度,上市12年,亚太药业的净利润累计亏损12.91亿元。

据了解,亚太药业连年亏损主要受并购“爆雷”影响。2015年,公司支付9亿元现金收购上海新高峰100%股权。2015年至2017年,上海新高峰业绩实现高速增长,亚太药业经营业绩也因此受益。2018年,上海新高峰业绩未达预期,2019年则不能正常经营,亚太药业对其失去控制。

在二级市场,亚太药业经营艰难,股价随之大幅下跌。2019年4月11日,亚太药业股价最高达76.48元/股,此后一路长跌,到2021年12月31日,股价跌至4.48元/股,累跌1607%。近期,该股出现异动,截至2022年1月12日,股价上涨至7.7元/股。

业绩连年亏损、股价大幅下跌,亚太药业财务风险暴露无遗,控股股东的日子也不好过。

2020年上半年,亚太集团因与多家银行的金融借款合同纠纷,原控股股东其所持股份遭遇司法拍卖,最终于2021年11月失去控制权,富邦集团、宁波银行便是其中较大的接盘方。

2021年11月19日,深交所针对亚太药业子公司财务造假及信息披露虚假记载,对亚太药业及相关当事人进行纪律处分,对时任董事任军、时任董事长兼总经理陈尧根给予公开谴责处分,并公开认定前述二人5年内不适合担任上市公司董监高。

结语:

亚太药业从事医药制造业务,近期该股接连涨停,主要是受“幽门螺旋杆菌”概念热度推动。从亚太药业的基本面来看,该公司长期经营业绩低迷,个股缺乏业绩的有力支撑,投资者需注意投资风险。

从富邦集团的规划来看,谋求亚太药业控股股东地位意图明显。业内人士表示,随着富邦集团对亚太药业的逐步增持,后续或存在重新认定实控人的可能。亚太药业未来会有什么变化,需耐心观察。

作者 瓶子

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)