不约而同地,A股市场和港股市场的投资者在虎年之初,都一致看好近两年持续落后的银行股板块。

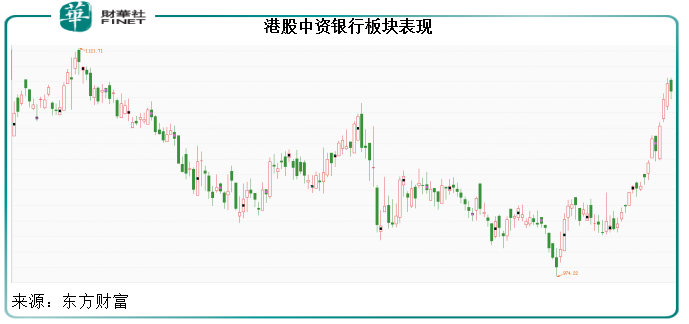

AH股市场估值均最低的银行股,一夜之间成为最靓的仔:港股方面,中资银行股近日频获资金增持,东方财富的数据显示,中资银行板块从2021年11月末的短期低位大力反弹12.27%。

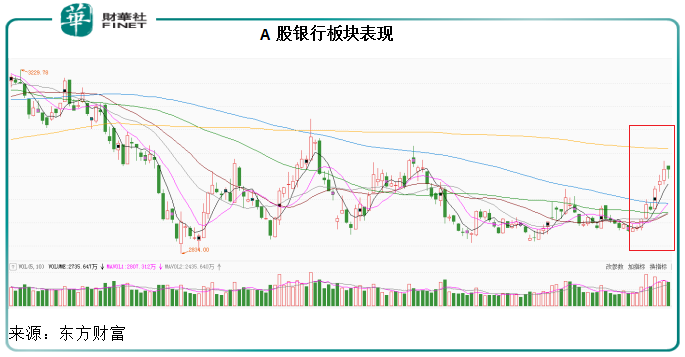

A股方面,银行板块也从2021年末的短期低位上涨4.29%。

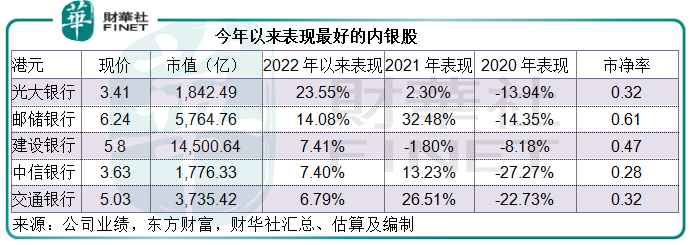

其中邮储银行(601658.SH,01658.HK)在两市中的表现尤其抢眼,H股创下新高,最新报6.24港元,今年以来累计上涨14.08%;A股也累计上涨10.78%,现报5.65元人民币。

为什么银行股的开年表现如此出色?笔者认为,估值偏低以及业绩预喜是主要的原因。

银行股估值偏低

见下表,今年以来港股表现最好的五支内银股,除了邮储银行之外,市净率均不超过0.50倍,而且最近两个完整日历年累计下跌。

A股也是一样,东方财富的数据显示,银行板块的市盈率估值为市场最低,见下图。

当然,银行股估值偏低并不是新鲜事,长期以来都为市场所接受,为什么到现在才爆发?

这或与A股市场若干中小银行抢先发布的2021年业绩快报有关,可能对内银股的展望带来了一些正面的期盼,毕竟随着沪深港股通的深化,A股与H股市场的行为和交易模式已有一定相似性,而且A股市场透露的信息可供港股相应版块参详,或预示着其他银行的业绩表现或也不太差。

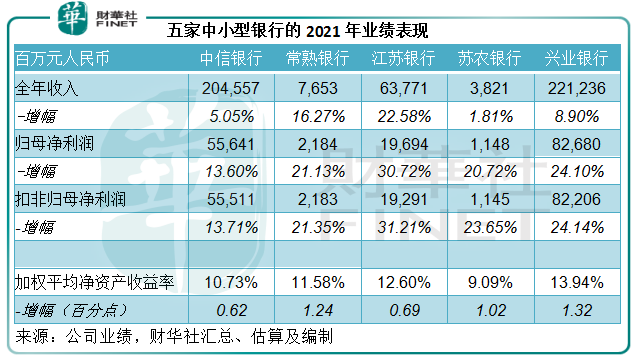

五家中小型银行2021年盈利增长20%以上

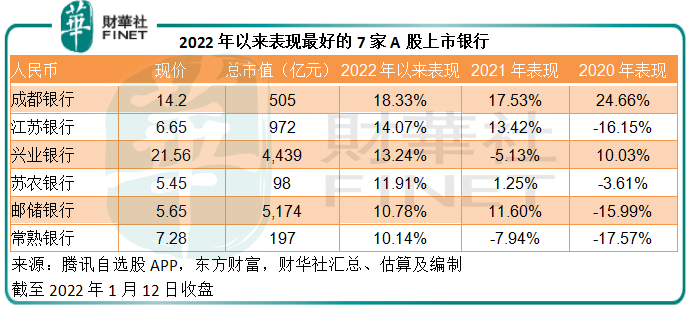

见下表,今年以来表现最好的6家A股上市银行中有四家近日发布了业绩快报,有一家发布盈利预喜:

表现最好的成都银行(601838.SH),今年以来股价累计上涨了18.33%。该行近日发布了业绩预增公告,预计在资产规模增长、信贷业务拓展良好、成本管控有效等因素的支持下,2021年全年扣非归母净利润按年增长18%-25%。该行的2020年扣非归母净利润为60.4亿元(单位人民币,下同),意味着2021年的扣非归母净利润或达到71.27亿元-75.5亿元。

表现第二好的江苏银行(600919.SH),今年累计涨幅达14.07%。2021年末贷款余额增长16.52%,期内该行营业总收入同比增长22.58%,至637.71亿元,扣非归母净利润同比增长31.21%,至192.91亿元,是已经发布业绩快报的五家银行中增速最高。

兴业银行(601166.SH)今年以来股价累计涨幅为13.24%。该行的业绩快报显示,全年收入同比增长8.9%,至2212.36亿元,扣非归母净利润则按年大增24.14%,至822.06亿元,而期末贷款余额增长11.66%。

苏农银行(603323.SH)今年不到10个交易日的表现已远胜去年全年,累计涨幅达到11.91%。该行的贷款增长喜人,期末总贷款额较期初增长21.41%,其中苏州地区(不含吴江区)贷款更大增89.79%。不过,其2021年全年收入仅按年增长1.81%,扣非归母净利润却大增23.65%,至11.45亿元。

常熟银行(601128.SH)今年以来股价累计涨幅达到10.14%,远胜去年及前年表现。该行总贷款额较年初增长23.59%,2021年营业收入同比增长16.27%,至76.53亿元,扣非归母净利润同比增长21.35%,至21.83亿元。

除了以上业绩带动的银行股外,房地产敞口不小的中信银行(601998.SH,00998.HK)也公布了2021年业绩快报,全年收入同比增长5.05%,至2045.57亿元;扣非归母净利润同比增长13.71%,至555.11亿元,表现逊色于以上四家中小型银行,所以A股表现也略低,今年以来累计上涨2.38%。

见上表,五家银行的盈利增长都高于收入增长,而且净资产收益率(ROE)均较上一年改善,但它们都没有详细披露盈利能力提升的具体原因,而且由于是业绩快报,也没有更详尽的数据去推断其业绩增长主要来自利息业务还是非利息业务,是因为息差改善还是因为整体盈利水平的提升。

所以当前仍难以判断它们的业绩增长能否持续,不过或可通过其他指标作进一步的推断。

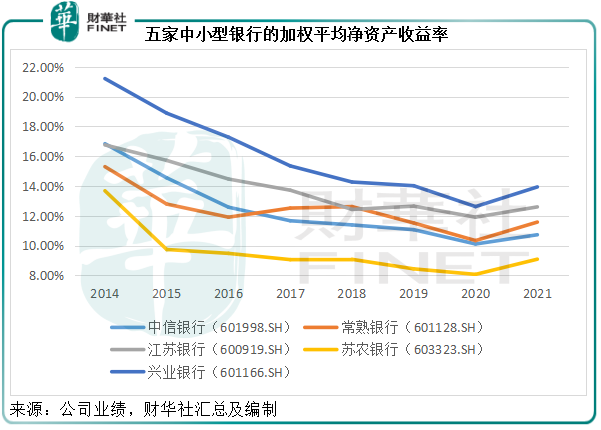

五家银行的盈利能力与风险

五家银行的2021年加权平均净资产收益率都有所提升,反映盈利能力改善,但从下图可见,受疫情影响,五家银行的2020年收益率都并不理想,于去年见底,而2021年的增长或多少与2020年低基数有关。从数值来看,中信银行、江苏银行与兴业银行的2021年收益率都未及疫情前的2019年水平。

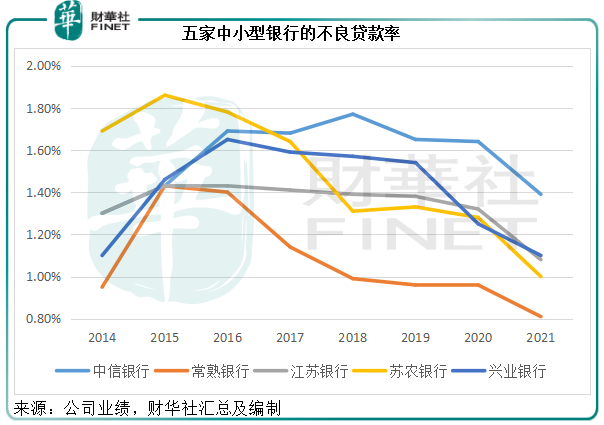

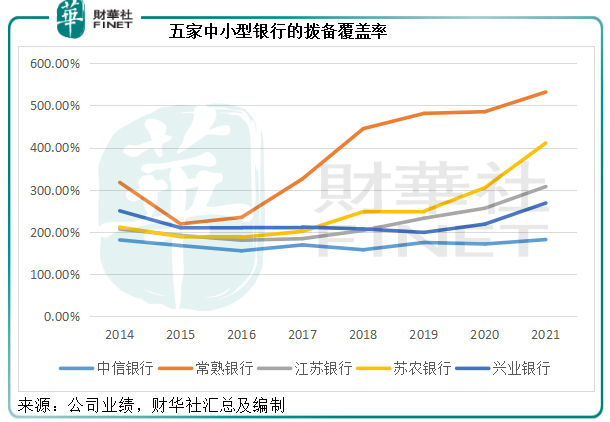

风险方面,五家银行的2021年末不良贷款率均较期初有所下降,同时拨备覆盖率也高于期初,见下图。

由此看来,这五家中小型银行的风险似乎可控。但需要注意的是,面对疫情的挑战,为鼓励小微的发展,金融机构或获准临时性延期还本付息,并通过降低利率、提供再融资支持等支持中小微企业复苏,这或带动银行的短期业绩表现,但相关风险可能延期曝露,所以以上的不良贷款率未必能全面体现其潜在风险。

此外,当前比较严峻的已曝露风险或与房地产有关,去年银行股持续受压很大原因或与对公房地产贷款有关。

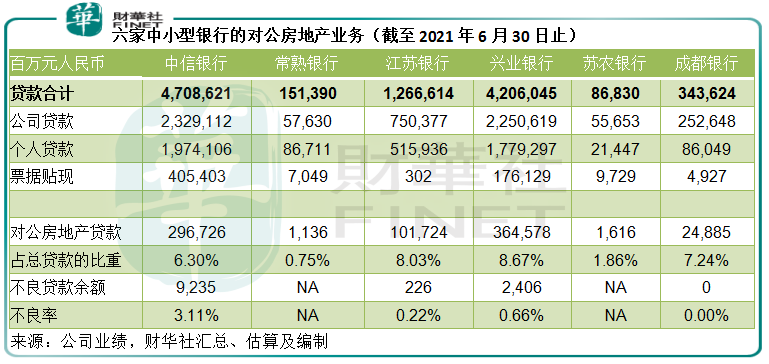

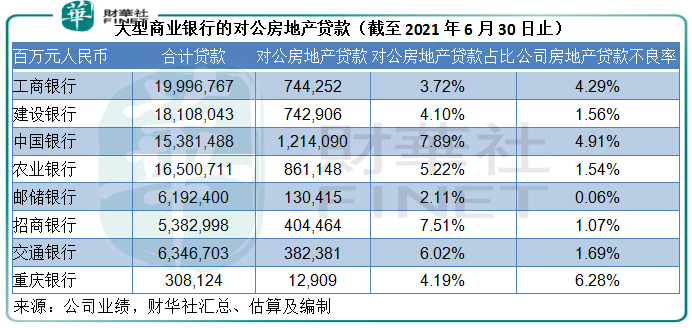

截至2021年6月末,除了股份制农村金融机构常熟银行和农商行苏农银行外,已公布业绩快报或业绩预喜的A股上市银行,对公房地产贷款占总贷款比率均在6%以上,其中江苏银行和兴业银行分别达到8.03%和8.67%,但不良贷款比率分别只有0.22%和0.66%,随着房地产行业的风险释放,这些银行不知还能不能维持如此低的不良贷款率。

再来看大型商业银行的对公房地产贷款敞口,AH股表现均超越同行的邮储银行,对公房地产贷款则显著低于国有四大银行和大型股份制商业银行,见下表,这可能是其股价跑赢的一个原因。

对比六家中小型银行与大型商业银行,虽然前者的对公房地产贷款规模远小于大型银行,但占总贷款的比重要远高于后者,而不良率却显著低于后者,随着风险的传导,这些中小型商业银行的抗风险能力将可能迎来考验。

总结

从以上的分析可见,商业银行尤其中小型银行股今年股价造好,或与其估值较低,而且因为前年基数较低,2021年业绩强劲增长有关。

随着更多上市银行公布业绩,银行股久违的涨势在短期内(业绩发布)或仍可得到支持,但务必警惕潜在的风险释放。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)