近期大盘如此萧条,但有一只个股却逆势吸金!自12月31日以来,开开实业连续8天涨停,涨幅114%。

不料形势急转直下,1月13日收盘前最后1秒暴跌16%,一字断魂刀再次上演,不过公司股价算有惊无险,14日开盘继续拉升,封住涨停板,10天之内录得9个涨停板,成为2022年首只翻倍股。

龙虎榜显示,从1月6日至13日,“炒新一族”常用席位华泰证券上海普陀区江宁路证券营业部、“赵老哥”常用席位湘财证券上海陆家嘴证券营业部等游资席位相继出现。

正宗中药股,遇政策东风

资金的追捧,源于公司蹭上最热门的概念“中药”。一向低调的中药板块为何异军突起?

一方面,是因为政策的东风不断。2021年12月以来,中医药行业利好政策密集发布,带动中医药板块集体大涨。日前发布的《关于医保支持中医药传承创新发展的指导意见》也明确提出,将适宜的中药和中医医疗服务项目纳入医保支付范围,强化医保基金监管。

另一方面是因为涨价,中药原材料由于受气候、疫情、人工、物流、监管等多重因素的综合影响,近两年价格持续增长。中药材综合指数(综合200指数)自2021年8月至12月连涨四个月,全年涨幅达9%,超过2020年涨幅的5%。年底槐花、甘草、附子、香附、紫菀、天花粉等品种涨价明显。

随着原材料涨价,部分头部药企发出了药品涨价通知。

上市药企中,最先提价的是同仁堂,安宫牛黄丸2021年12月初价格提升至860元/盒,涨幅接近10%,带动同仁堂股价迭创新高。当时一位业内人士惊呼“感觉这些老字号的中药要变成奢侈品了”。

不久后,华润三九在互动平台表示,由于近年来整体成本不断上涨等原因,公司安宫牛黄丸出厂价今年有所提升。太极集团也在互动平台表示,因主要原料、辅材、能源等成本持续上涨,为缓解成本上升压力,近期已对藿香正气口服液的出厂价进行调整,平均上调幅度为12%。

涨价叠加政策东风,所以12月中旬以来,中药板块指数大涨27%,相关个股股价自然扶摇直上。

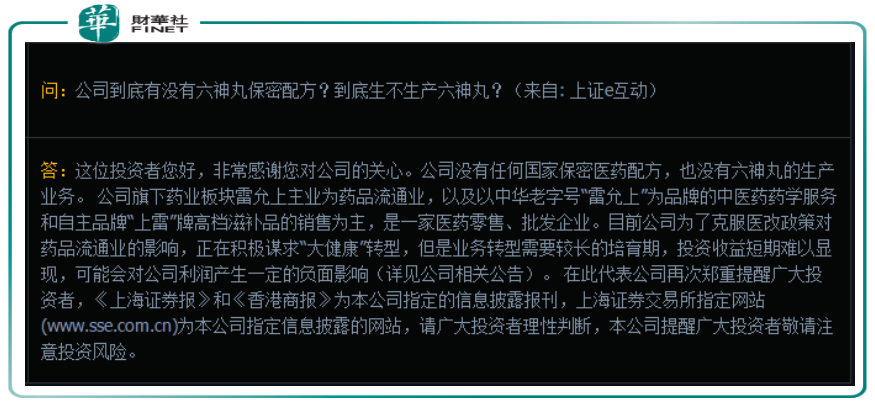

在中药板块火热的同时,开开实业也惹上“谣言”,市场传言其子公司雷允上拥有“六神丸”的国家保密配方,甚至以此给公司冠上“中药之王”的名号。

对此,开开实业在投资者互动平台表示,六神丸并非公司药业板块生产的产品,但是公司雷允上药业旗下所有专卖店和网络平台都有六神丸的销售,同时也不具有所提到的“六神丸”的国家保密医药配方。

公开资料显示,开开实业以中医药流通、中医问诊服务和服装生产销售为主营业务。其中,中药业务主要包括中华老字号“雷允上”为品牌的中医药药学服务,以及自主品牌“上雷”牌高档滋补品的销售。

根据2021年前三季度数据显示,其医药板块总营收占比超过88%,明显占主导地位。开开实业算是正宗的中药股。

业绩预增,但不具持续性

此外,业绩预增也是近期开开实业股价暴涨的原因之一。

开开实业日前披露业绩预告,预计公司2021年度实现归母净利润1982万元至2256万元,与上年同期相比,将增加615万元至889万元,同比增加45%至65%。

对于业绩预增的原因,开开实业表示,为进一步积极贯彻落实“大健康”战略转型,公司优化医药板块业务,积极调整销售结构,减少低收益产品的销售比重,提升公司经济效益。

但值得注意的是,公司同时在公告中坦言:本次业绩预增大部分来源于非经营性损益,类似专项政府补助以及综合改革成本的支出皆是非经常性发生的,不具有持续性,仅对当期净利润产生影响。

公告显示,报告期内,开开实业共收到由公司控股股东转付的由上级政府部门下拨的政府补贴款1290万元。如果扣除非经常性损益,公司2021年度扣非净利润预计为335万元至500万元,仍处于微利状态。

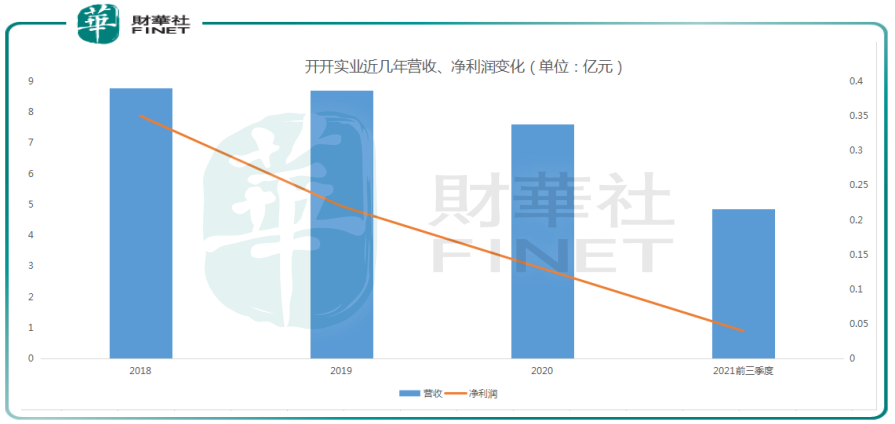

回首近几年,开开实业的业绩表现一直寡淡,利润微薄。

2018年至2020年,开开实业营收分别为8.78亿元、8.70亿元、7.62亿元,同期净利润分别为3514.21万元、2167.52万元、1290.59万元。

2021年上半年营业收入为3.36亿元,同比下降14.75%,净利润 594.46 万元,同比增长51.57%;2021年第三季度,开开实业营收为1.51亿元,同比下降21.97%,净利润为120.40万元,同比下降23.06%。

开开实业表示,近年来,公司医药流通业务受带量采购等医改政策冲击持续承压;同时,公司正在积极谋求“大健康”转型,但是业务转型需要较长的培育期,投资收益短期难以显现,如果转型项目逐步推进,在项目推进之初可能会对公司利润产生一定的负面影响。

结语——

近期游资主导市场氛围,开开实业迎来久违的连续涨停,各种传言不断,又是“中药之王”,又是“新冠疫情”,不过公司都一一进行澄清。

开开实业多次强调,敬请广大投资者注意股票投资风险,谨防市场游资的‘击鼓传花’,理性决策,注意投资风险。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)