1月16日,北方华创(002371.SZ)发布了2021年度业绩预告,公司预计期内的营收和归母净利润将延续近几年的增长趋势,双双再创新高。

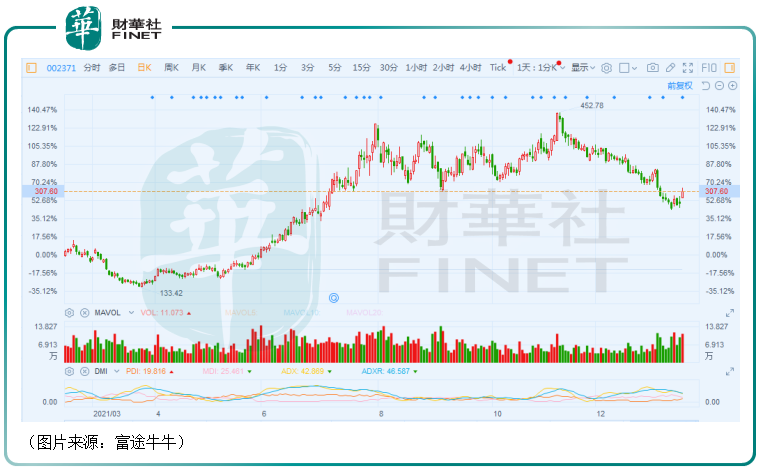

受此消息的刺激,该公司的股价(以下均指前复权)在1月17日一度上涨8.55%,此后有所回落。但截至收盘,北方华创依然大涨6.54%,报收307.6元/股,出现了一丝止跌企稳的迹象。

2021年营收、净利双双创新高

北方华创的前身是北京七星华创电子股份有限公司(以下简称“七星电子”)和北京北方微电子基地设备工艺研究中心有限责任公司(以下简称“北方微电子”),这两家公司都成立于2001年。2010年,七星电子上市。5年后,七星电子与北方微电子合并,并更名成了现在的名字。

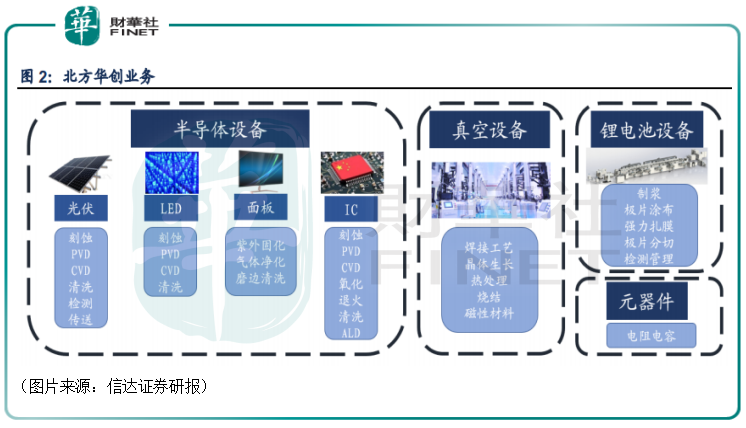

经过这些年的发展,目前北方华创的产线覆盖了半导体设备、真空设备、锂电池设备和元器件等行业。

其中,半导体设备覆盖IC、光伏、LED、面板四大领域,包含刻蚀、PVD、CVD、氧化、退火、清洗、ALD、传送、固化等各类型设备,是国内最全的半导体设备产品线;真空设备主要包括焊接工艺设备、晶体生产设备、热处理设备、烧结设备和磁性材料设备;锂电池设备涵盖全套锂电池制造产线设备;元器件主要为特种器件,包含电阻、电容器件等。

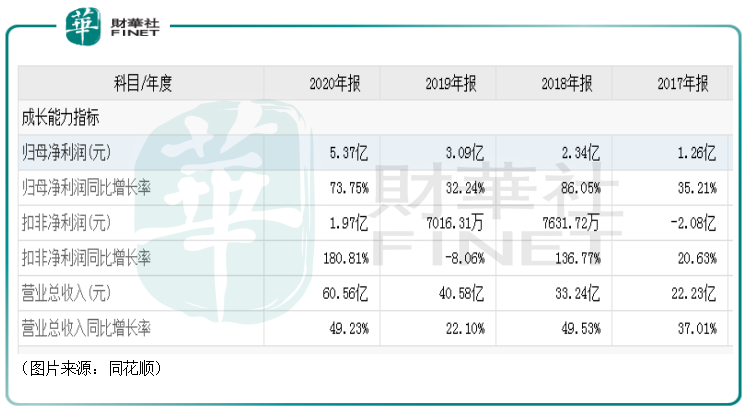

1月16日的公告显示,2021年,北方华创预计将实现营收84.78亿元至109.01亿元,同比增加40%至80%;实现归母净利润9.4亿元至12.08亿元,同比增长75%至125%;实现扣非净利润6.9亿元至8.87亿元,同比增长250%至350%,业绩数据延续了近些年的增长趋势。

多家券商机构认为该公司期内的营收及归母净利润均超预期。

另外,结合上市以来的往年业绩来看,即使以北方华创2021年的业绩下限进行比较,其营收和归母净利润都已经创出了新高。

据公告,北方华创2021年的业绩之所以表现出色主要是主营业务下游客户需求旺盛,半导体装备及电子元器件业务实现持续增长。

定增募资加码主业,业绩或延续高增长

根据该公司所从事的业务不难发现,北方华创可是横跨了多个热门赛道,身上也贴满了热门概念,包括半导体、锂电池、光伏等。

上述这些热门赛道也都是近几年的高景气行业,作为这些行业内的专业设备供应商,北方华创的前景也被许多研究机构和投资者看好。

以北方华创最核心的半导体设备为例,据SEMI统计,2020年全球半导体设备市场规模达712亿美元,同比增长19%,并预计2021年全球晶圆厂设备支出将维持34%的增速达953亿美元,2022年预计增长12%突破1000亿美元。2021年晶圆厂设备支出预期中,晶圆代工设备支出为320亿美元,占比43%,同比增长23%;存储设备支出将小幅增长达280亿美元,占比38%。

受益于晶圆厂建设热潮,我国半导体设备市场规模近年来持续扩张。2020年,我国大陆地区半导体设备销售额达187.2亿美元,同比增长39%,占全球市场比重26.29%,首次成为全球最大半导体设备市场。

不过,与庞大的市场规模不相匹配的是,目前国内半导体市场仍以进口设备为主。

中国电子专用设备工业协会统计数据显示,2020年国产半导体设备销售额约为213亿元,占全球比重4.4%,国产化率约17.5%,其中刻蚀和PVD国产化率分别约23%和14%。

从龙头厂商的市场份额来看,2020年全球TOP10半导体设备销售额达708.08亿美元,占全球比重约76.6%,而TOP10半导体设备企业中美国3家,欧洲地区2家,日本5家。

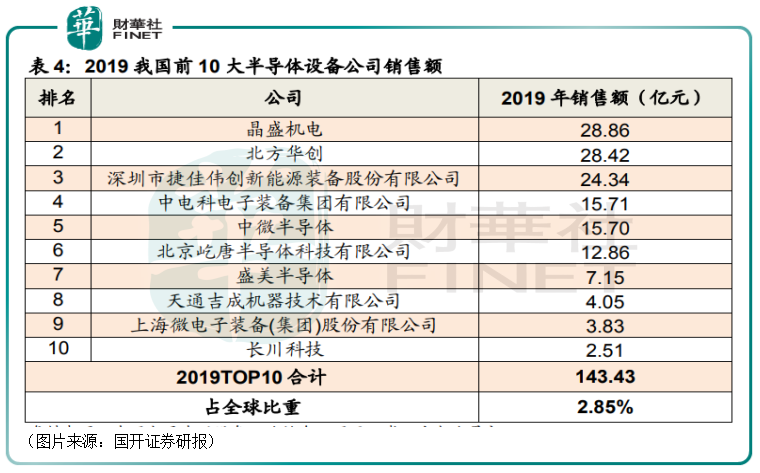

据中国电子专用设备工业协会统计,2019年我国前10大半导体设备厂商销售额为143.43亿元,占全球市场份额仅约2.85%,前10大集成电路设备厂商销售额为63.15亿元。

由此可见,我国空有庞大的半导体设备市场,但是在产业链上,半导体设备仍然是薄弱环节,对外依存度较高。

而为了解决“卡脖子”的问题,国产替代已经成为了半导体领域的大趋势。

国金证券研究人员就认为,在半导体各细分板块中,国产化主线下设备行业景气度最为确定。

而北方华创的半导体设备产品线最为齐全,有望最大受益于国产替代。

值得一题的是,该上市公司也在顺应趋势,积极扩大产能。

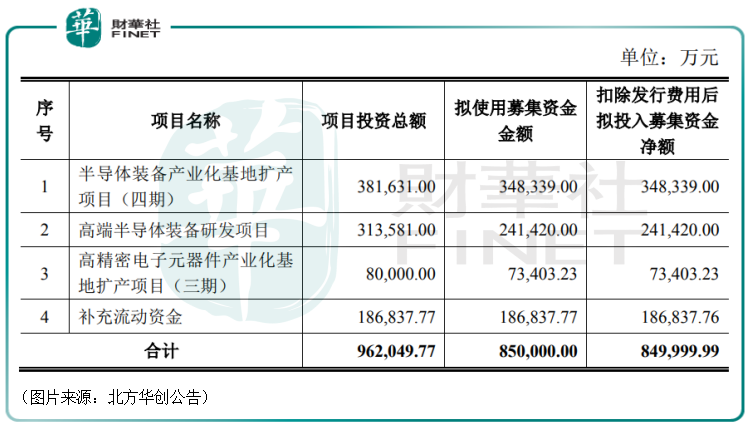

2021年4月,北方华创公告非公开发行股票预案,拟募集不超过85亿元资金,用于半导体装备产业化基地扩产项目(四期)、高端半导体装备研发项目和高精密电子元器件产业化基地扩产项目(三期)等项目。

其中,半导体装备产业化基地扩产项目(四期)的规划产能包括年产集成电路设备500台、新兴半导体设备500台、LED设备300台、光伏设备700台。

高精密电子元器件产业化基地扩产项目(三期)的规划产能包括量产22万只高精密石英晶体振荡器和2000万只特种电阻。

核心业务前景光明,北方华创又在积极扩产,因此该公司未来的业绩有望能延续近两年的高速增长。

值得注意的是,根据投资者认购情况,此次定增发行股份2796.05万股,上市日为2021年11月4日,发行价格为304元/股。

最终获配份额的对象则有14名,基本都是市场上非常知名的大机构,堪称是“豪华阵容”,包括北京集成电路先进制造和高端装备股权投资基金中心(有限合伙)、嘉实基金管理有限公司、广发基金管理有限公司、国家集成电路产业投资基金二期股份有限公司(俗称“大基金二期”)、国泰君安等。

彼时,北方华创的股价经过最近两三年的大涨后尚处于上市以来的高位,一度达到了452.78元/股,因此上述这14名机构其实是以一个“打折价”拿到了该公司的股份,这也引起了不少投资者的热议。

不过,没过多久,北方华创的股价就开始了回落,1月17日的收盘价现为307.6元/股,仅比发行价304元/股高一点。

因此,纵然北方华创业绩向好,但此前股价毕竟累计涨幅非常大,如果该股不能借这次业绩利好的消息止住跌势,上述这些参与定增的机构就有可能出现浮亏。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)