风靡华尔街的资本盲盒SPAC(特殊目的收购公司)旋风即将到货。

近年力促上市改革的港交所(00388.HK),继2018年4月30日实行重大上市改革,成就了同股不同权公司阿里巴巴(09988.HK, BABA.US)、第二上市公司百度集团-SW(09888.HK)以及未盈利生物科技公司腾盛博药-B(02137.HK)等众多优质企业上市后,于2021年12月17日又发布了SPAC新上市机制。

根据新机制,自2022年1月1日起,港交所将接受SPAC上市申请。招商银行(03968.HK,600036.SH)全资子公司招银国际或抢先喝“头啖汤”。

2022年1月17日,第一家有意向在港交所上市的特殊目的收购公司Aquila Acquisition Corporation发布了上市资料申请版本。

发起人为招商银行全资子公司招银国际全资所有的资产管理公司招银国际资产管理,以及股东包括管理团队和顾问委员会成员(均来自招银国际)的AAC Mgmt Holding。

该特殊目的收购公司在考虑并购目标时,会重点关注亚洲(尤其中国)“新经济”行业中有科技赋能的公司,“新经济”行业指的是绿色能源、生命科学以及先进科技与制造行业,不过并不限于这些行业,也可能会在其他行业寻找收购并购目标。

SPAC如何运行

SPAC是Special Purpose Acquisition Company的缩写,中文译作“特殊目的收购公司”,也常被称为空白支票公司。

投资机构(或发起人)先设立一个SPAC(空壳公司),将大部分权益向公众发售筹得资金,存放在第三方托管账户,自己则保留少量权益。在这个阶段,SPAC虽已上市,但本身没有经营任何业务,只有第三方托管账户上的现金和流动性较高的投资(来自IPO筹资所得)。

SPAC在上市后会在限定期限内寻找经营业务的企业进行收购或合并。找到标的后,SPAC的发起人或管理层会与标的进行谈判,在获得SPAC股东批准后执行合并流程。

一般这类交易以及后续继续经营所需的资金可能超出先前IPO筹得的资金,而吸引其他机构投资者参与进来,这些投资公开上市公司的私募基金被称为PIPE,其他投资者的加入将令现有股东的权益被稀释。

所以投资者有两个选择,可以选择赎回,或继续保留投资(接受稀释或跟投以维持持股比例)。

SPAC在上世纪九十年代已经出现,但这两年极度宽松措施带来的无限流动性,带动了二级市场的估值大幅飙升,也令创投活动活跃度大增,能有效缩短上市时间的SPAC成为大热。

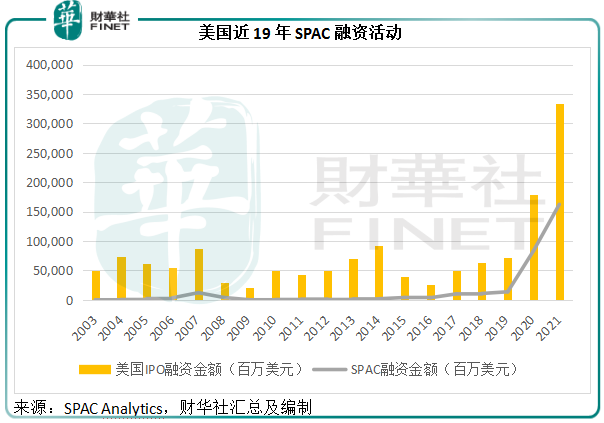

从上图可见,近两年的SPAC融资规模已占了美股IPO融资规模的一半以上。从SPAC Analytics的数据来看,2022年至今(截至2022年1月17日),美股IPO的融资规模达到47.73亿美元,SPAC就占了69%,筹资额达32.87亿美元。

看来去年下半年开始收紧SPAC上市措施以及欧美将加快收紧资金流动性,并没有阻止SPAC活动的风靡。而这股热潮已来到亚洲市场,新加坡和港股市场先后推出了SPAC上市机制。

就港股SPAC而言,2021年1月1日起实行的SPAC上市机制与美股的SPAC有些许不同,详情可参见《财华洞察|资本盲盒旋风已至!香港SPAC箭在弦上,这些看点不容错过!》,但整体逻辑、规则和玩法没有大的改变。

港股SPAC投资的机遇与风险

中国是全球经济活力最蓬勃的国家,也是“独角兽”盛产国,有利的经济发展政策孕育了大批创新企业。

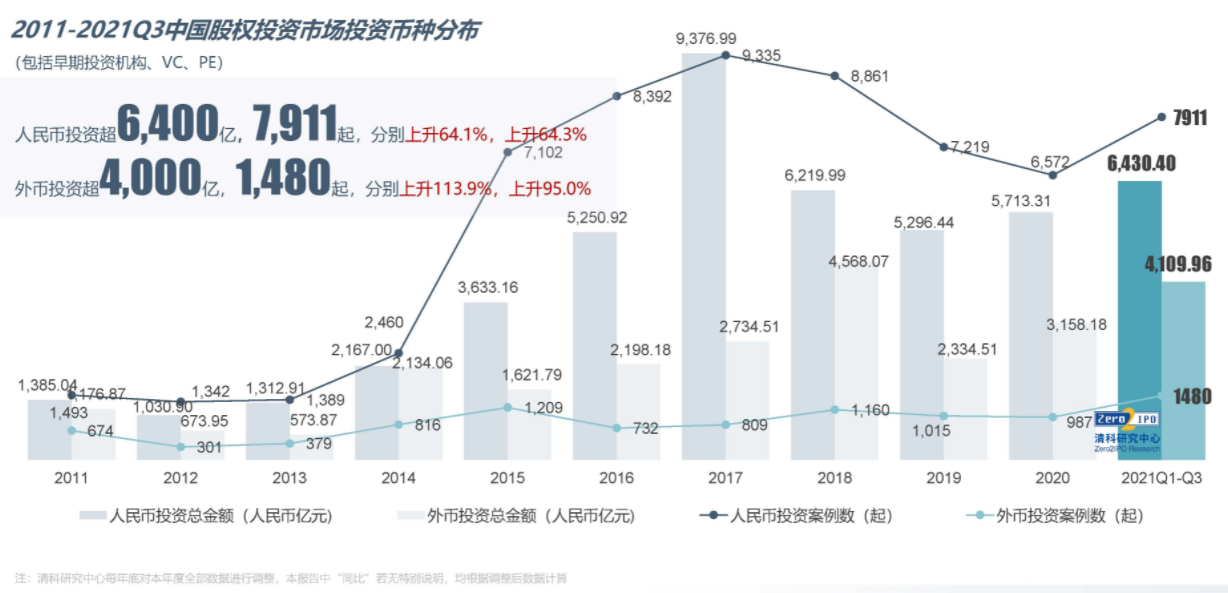

清科研究的数据显示,2021年前三季,中国股权投资市场投资案例数达到9391起,同比增长70.5%,投资总金额则按年上升74.9%,达到1.054万亿元人民币,见下图。

清科研究的数据还显示,2021年前三季股权投资市场的投资币种分布方面,外币投资额同比大增113.9%,远超人民币投资增幅,见下图。

初创企业投资的退出路径包括:清算、收购并购和IPO。IPO是最受机构欢迎的退出路径,这是因为IPO一般能够获得更高的估值,尤其对于经过了多轮融资的初创项目而言,其参与股东团已十分庞大,而且估值也偏高,通过向公众股东募资能获得更巨量的资金,也更容易让各轮股东达成共识。

从上图可见,国内的早期股权投资市场仍保持强劲增长,意味着潜在的退出需求也在增加。2021年,北交所开市,加上可预见将来注册制的全面实施,将有利于创新企业的上市,固然可消纳部分创新企业。

但值得注意的是,对这些早期企业的外币投资增速加快,占比也在提高,意味着港股市场仍将是这些外币投资理想的估值市场。

引入SPAC上市机制的港股市场,将为初创企业通过并购上市,而取得公开市场估值,大开方便之门——免却了IPO传统上较为漫长的审核路径和繁复的手续。

在交易所上市的企业,由于要满足比较严苛的收入及盈利条件,都已处于较为成熟的发展阶段。

按照投资理论,回报与风险是呈正比的,即风险越大,回报理应越高。初创企业由于盈利模式尚未成型,存在很大的不确定性(亦即风险),若初创企业无法形成有效的盈利模式,对其投资最终可能亏损收场;反之,一旦形成盈利模式,其成长速度将远高于成熟发展阶段的企业,估值的升值幅度也远超后者,回报也不是成熟企业投资可比拟,这就是初创企业投资的魅力所在。

但因为交易所严格的上市规则,普通投资者难以接触到这样的风险投资。现在通过SPAC,老练的投资者将能参与到更早期的企业投资中,面对更多样的风险回报。

不过需要注意的是,识别具有发展潜力的初创企业需要非常专业的行业、投资、企业管理等知识,并购交易也需要法律、会计等各方面的专才,也就是说,SPAC这样的资本盲盒,其幕后团队是关键,成败取决于管理者是否独具慧眼发掘出潜力无限的并购标的。

除此以外,笔者认为并购的条款也很重要,即PIPE进入所占的比例,以及权证的实际发行数量,这些因素都将稀释现有股东的持股比例,若占比过高,最初投资SPAC的股东将处于不利之地。

举个例子,现有股东原本持股5%,但因为并购标的的估值远高于SPAC原来的筹资额,就需要发行新的股份(或通过认股权)引入PIPE,股份数基数扩大,原有股东的持股就会被摊释,最终持股比重可能由原来的5%下降至1%甚至以下。

招银国际的SPAC

招银国际的SPAC具体如何操作?

Aquila Acquisition分两类股:A类股和B类股。

A类股为这次IPO的发售股份,与SPAC的传统面值一样,Aquila Acquisition的A类股每股10港元,附有一定的权证(具体数量未披露),存放在第三方托管账户中。

B类股则由CMBI AM Acquisition Holding LLC持有(发起人),后者由招银国际资产管理与管理团队(来自招银国际)组成的AAC Mgmt Holding分别持90%及10%权益。

目前A类股与B类股的发行数量及占比等具体数据尚未披露。

Aquila Acquisition须于上市日期后24个日内公布特殊目的收购公司并购交易,于上市后36个月内完成特殊目的收购公司并购交易(最多六个月的宽限期),否则该SPAC将遭到联交所停牌,并在限期内按比例向所有A类股东分派或支付存放在托管账户中的款项。

投资标的会着重于绿色能源、生命科学以及先进科技与制造等“新经济”领域,但也并不限于这些行业。

笔者认为,决定SPAC成败的关键因素是管理团队,其背后的渠道、经验、专业能力对于能否物色到有利可图的并购标的至关重要。

Aquila Acquisition发起人来自招银国际,背靠零售之王招商银行,招银国际的实力毋庸置疑。管理团队及执行董事有:

CEO兼董事会主席蒋榕烽:45岁,北大经济学学士、美国哥伦比亚商学院MBA。曾任职于国联安基金管理有限公司,后加入招商银行,现为招银国际董事总经理及资产管理部总经理和投资委员会主要成员,负责招银国际中国境外包括PE在内的另类投资业务。

CFO兼执行董事凌尧:40岁,获美国马里兰大学帕克分校电气工程理学学士学位及电信专业理学硕士学位。曾供职于瑞银投资银行部,在中信产业投资基金管理有限公司从事过投资者关系工作,担任过CMC资本的投资者关系主管。2020年10月起担任招银国际董事总经理兼招银国际资产管理的投资者关系主管,负责招银国际在PE、私募债权、直投、联合投资和公开市场领域另类投资产品的投资者关系和集资。

COO兼执行董事乐迪:31岁,获加州大学尔湾分校经济学学士学位及港大经济学硕士学位。曾任职于大和住银投信投资顾问(香港)及招商资产管理(香港)。在新经济领域牵头执行多项交易,包括投资京东物流及腾讯音乐等,也牵头多项东南亚交易,如Grab。

从履历来看,管理层在投资界都有不俗的战绩。正如前文所述,当前国内的创投市场十分活跃,这意味着潜在标的不少,能否从中找到合适的投资目标,为投资者创造价值,将真正考验他们的实际能力。

而更具意义的是,Aquila Acquisition将为港股市场的SPAC活动启幕,若交易取得成功,将吸引更多资金方加入战团。

西方资本市场见顶,或吸引资金东流,有望推进表现持续落后的港股二级市场表现,从而传导到一级市场,SPAC在东方将会遇着寒流还是暖流?2022年将见分晓。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)