六氟磷酸锂龙头发布史上最强业绩预告!

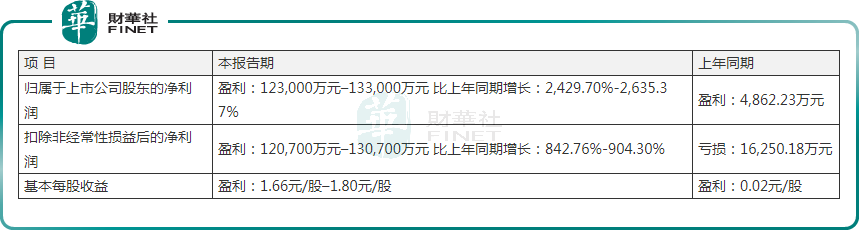

1月19日晚,多氟多发布2021年业绩预告,预计报告期内实现归母净利润12.3亿元至13.3亿元,同比增长2429.70%至2635.37%;实现扣非净利润12.07亿元至13.07亿元,同比增长842.76%至904.30%

业绩预喜催化下,1月20日开盘,公司股价一度大涨逾6%。纵观2021年全年,多氟多在二级市场的表现相当出色,全年累计涨幅超1.2倍,妥妥的一只翻倍牛股。

新材料业务成支柱

2021年度,多氟多能交出如此亮眼的成绩单,主要受益于新能源行业的高景气。

众所周知,在全球双碳的背景下,新能源车得到了空前的发展机遇,尤其在2021年新能源车的热销令“通吃”电解液享尽了发展红利,六氟磷酸锂作为电解液的关键原料,也上演了“史诗级”行情。

数据显示,六氟磷酸锂从2020年7月最低不足7万元/吨,到2021年7月突破40万元/吨,一年间涨幅近500%。据SMM现货报价显示,截至1月19日,六氟磷酸锂价格已经涨到了约55万元/吨均价,涨幅约700%,可谓妖气十足。

而多氟多正是六氟磷酸锂行业龙头之一,2020年拥有的六氟磷酸锂产能达1万吨,仅此于龙头老大天赐材料。

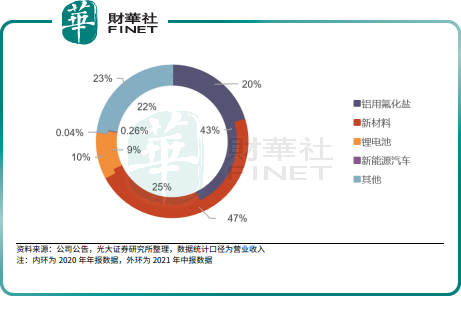

从业务构成看,多氟多主营业务有铝用氟化盐、新材料、锂电池及新能源汽车等。其中,新材料业务又囊括六氟磷酸锂及多功能锂盐,以电子级氢氟酸为代表的电子级化学品。

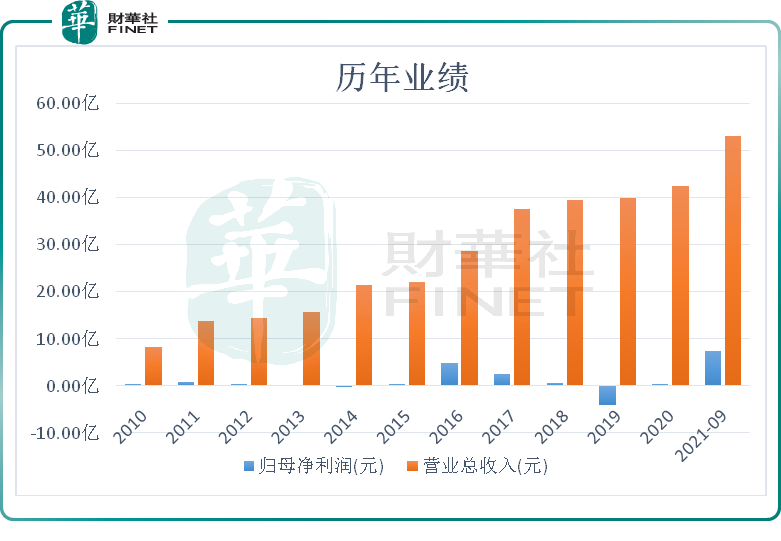

就2020年业绩而言,公司主业铝用氟化盐营收一马当先。2020年公司实现营收42.45亿元,其中铝用氟化盐业务贡献超4成营收,新材料业务占比总营收则仅有25%。

然而,时势造英雄,伴随下游新能源需求的持续火爆,2021年公司的新材料业务开始逆袭突围,新材料业务逐渐成为其业绩支柱。2021年上半年,多氟多的新材料业务实现营业收入13.57亿元,占当期总营收比例达到了46.71%。

对于2021年度业绩的大幅预增,公司亦表示以六氟磷酸锂为主的新材料产品市场需求旺盛,公司相关产品的新增产能逐步释放,产能利用率达到较高水平,盈利能力大幅提高。

募资扩产不断

在新材料业务布局上,公司早与2006年便开始切入布局,2010年完成了六氟磷酸锂中试生产线的建成投产,并在2011年完成了200吨六氟磷酸锂项目建设。克难攻坚多年后,至2014年,多氟多成为了国内六氟磷酸锂的龙头企业。

2015年,随同新能源汽车产业机遇来临,多氟多乘风而起尽享“红利”。然而,2016年下半年开始,新能源汽车的发展迎来阵痛,六氟磷酸锂进入了漫长的“下跌通道”,多氟多的利润也持续下滑,甚至在2019年出现大幅亏损。

如今,新能源汽车产业再度上演“王者归来”,上游原料六氟磷酸锂供需错配格局加剧,不少企业又再度回到历史的轮回——加速产能扩张。

为巩固龙头地位,多氟多扩产的步伐也从未停止过。

2021年7月份,多氟多公告称,将自筹资金30亿元,在2025年底建设10万吨六氟磷酸锂的规划。

2021年9月,多氟多与山西阳泉高新区管委会达成投资协议,拟在当地成立子公司,投建年产2万吨六氟磷酸锂及添加剂项目,总投资10亿元,项目一期计划于2022年12月底前投产,二期将于2024年12月底前投产。

2021年11月,多氟多披露,拟再募集资金55亿元,用于年产10万吨新型电解质锂盐项目以及补充流动资金。根据发行预案,多氟多拟使用44亿元用于10万吨新型电解质锂盐项目投资,分别建设8万吨六氟磷酸锂、1万吨双氟磺酰亚胺锂及1万吨二氟磷酸锂的共计10万吨产能,该项目计划总投资金额为51.5亿元。

截至1月7日最新数据披露,多氟多目前具备2万吨的六氟磷酸锂产品产能。

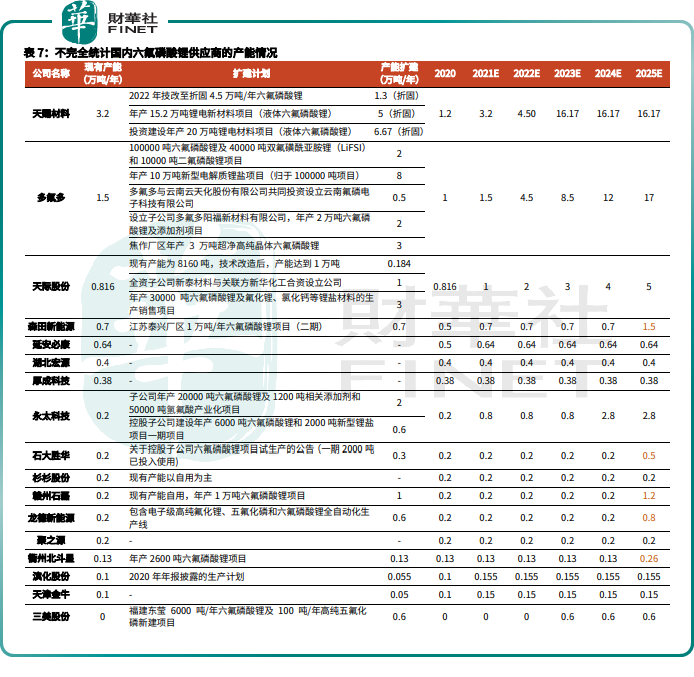

据光大证券统计,焦作厂区1.5万吨产能,以及与云天化合作建设的0.5万吨产能,预计2022年陆续投产;阳泉2万吨项目2021年10月开工建设,预计2022年底完成一期建设,预计2022年底公司六氟磷酸锂产能将达到4.5万吨。在产能上,多氟多有望与天赐材料平分秋色。

其次,天际股份、永太科技、石大胜华等诸多企业也纷纷宣布了新项目落地及扩产计划。

不过,令人担忧的是,供需错配导致六氟磷酸锂价格具备周期性。面对企业不断加码扩张,多位业内人士公开表示警惕2023年产能过剩。据粗略统计,2021年以来,国内六氟磷酸锂的投资规模年产能已超75万吨。

后语

2021年以来,在新能源行业高景气度下,六氟磷酸锂重现涨价周期,多氟多享尽红利实现业绩腾飞。

不过,二级市场上,火热的新能源赛道却于近期出现持续性调整,六氟磷酸锂企业也难逃一劫。近两个多月,多氟多、天赐材料股价均回调超30%。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)