火遍全球的《鱿鱼游戏》未能为全球最大的流媒体上市公司奈飞(NFLX.US)赢得美好的未来。

奈飞最新公布的2021年第4季业绩显示,季度付费用户净增828万,较去年同期下降2.7%。季度收入同比增长16.03%,至77.09亿美元。

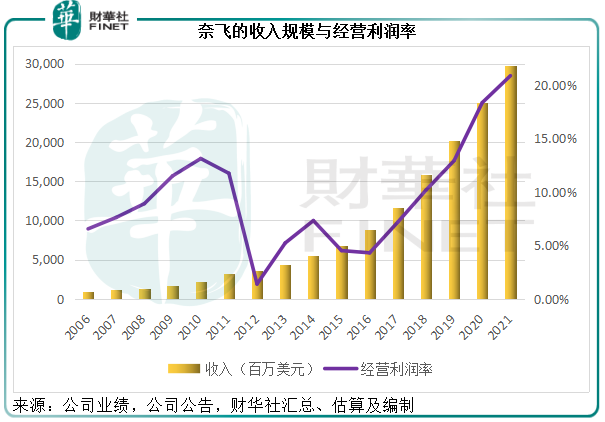

要制作出好的节目,内容制作支出自然不能节省,在其新推电视剧叫好又叫座的同时,毛利率也显著下降,季度毛利率按年下降5.27个百分点,至32.04%,加上营销支出和开发成本的增加,第4季的税后利润仅按年增长12.04%,至6.07亿美元,显著低于第3季的14.49亿美元。

所以,尽管全年营业收入同比增长18.81%,至296.98亿美元,纯利大增85.28%,至51.16亿美元,但由于第4季业绩表现欠佳,加上付费用户增长速度显著放缓,以及基于美国加息预期针对科技股的走资潮,奈飞在公布业绩后的单日股价下挫逾20%。

奈飞到底还行不行?

付费用户见顶了吗?

奈飞的收入主要来自付费用户,所以其核心战略是在维持经营利润率目标的同时,尽可能地扩大全球流媒体会员规模。这也是市场对其付费用户数增长放缓的忧虑被无限放大的原因,这意味着其未来的收入和盈利增长将放缓。问题就在于,付费用户真的见顶了吗?

1997年成立的奈飞,于1999年首创线上DVD租赁服务,即用户在其网站上选择想看的剧目,然后进行预订,奈飞再通过邮寄方式将DVD投递给用户,用户看完后再将DVD通过奈飞的预付邮递服务返还。

到2007年末,奈飞的美国用户规模达到750万,是美国最大的线上电影租赁服务供应商。但是当时市场已有不少竞争对手,包括类似的线上电影租赁服务供应商、苹果的iTune、Hulu Plus等,再加上互联网的快速发展和DVD模式让位于更高清的版本(例如蓝光等),让奈飞对前途倍感焦虑。

时代在变,奈飞也只能求变。2007年1月,奈飞推出新功能,让用户能够即时在自己的电脑上收看电影和电视剧,这也是流媒体服务的起始。

2010年9月,奈飞拓展到加拿大;2011年扩展到拉美市场;2012年到2014年,在欧洲多国展开业务;2015年起在亚太地区以及其他地区完成布局。

值得注意的是,这并不包括内地市场,到目前为止,奈飞仍无法进入中国内地市场。

到2021年末,奈飞的全球流媒体付费会员数为2.22亿,美国和加拿大,欧洲、中东和非洲(EMEA),拉美地区以及亚太区四大区的付费会员占比分别为33.9%、33.4%、18%和14.7%。

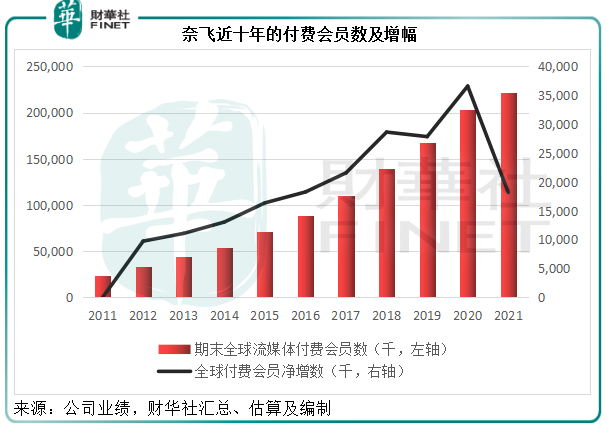

见下图,奈飞近十年的全球付费会员均呈正数增长,2020年的增幅明显扩大,笔者认为疫情封锁是主要原因,让居民居家时间大大延长,触发了对奈飞产品的需求激增,所以疫情之后,居家隔离相对减少,在提前透支了增长的高基数下,会员净增数减少十分正常。

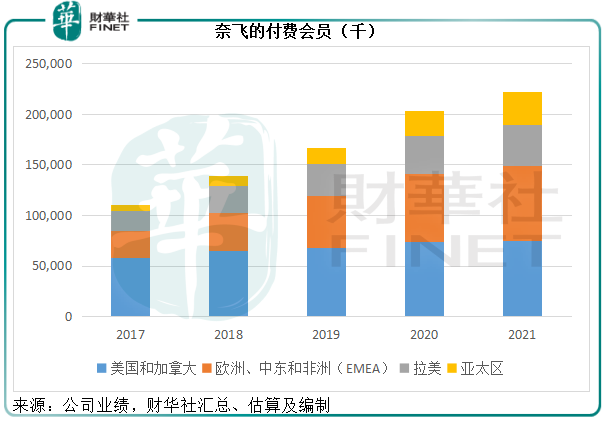

再来看付费会员分布,见下图,2016年全球布局雏形已成,自2017年起,奈飞北美的付费用户规模大致持平,整体增长主要来自EMEA地区和拉美,2020年起,奈飞降价以扩张亚太地区市场(尤其印度),该区的用户增幅显著扩大。

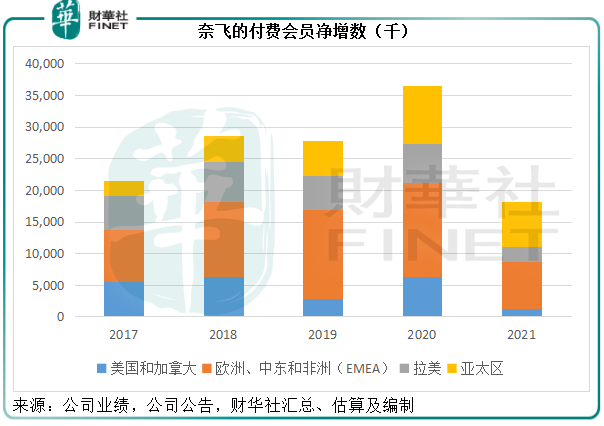

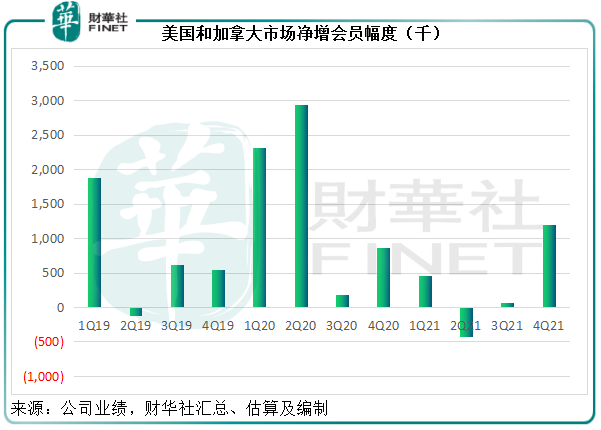

再看以下的会员增幅图,2020年受疫情影响,四个地区市场的增幅都十分强劲,尤以北美和EMEA最大,而到2021年,北美市场的增幅明显缩小,而EMEA和亚太区则仍为奈飞最主要的增长市场。

此外,正如前文提到,奈飞并没有进入内地市场。据腾讯(00700.HK),腾讯视频2021年9月末的视频付费会员数为1.29亿,相当于奈飞2021年末全球付费会员数的58%。可想而知,付费市场仍拥有非常庞大的可拓展空间,只在于奈飞能不能争取到这些市场的用户。

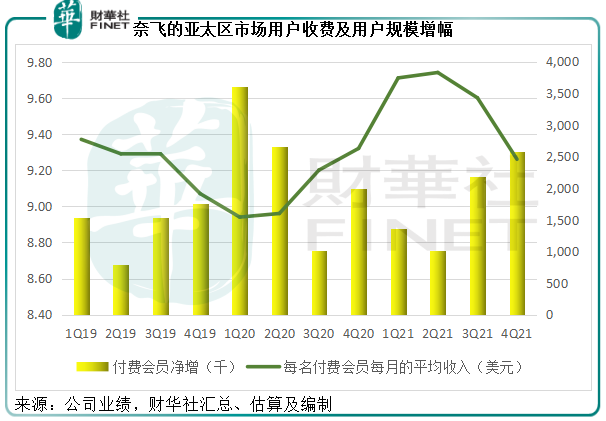

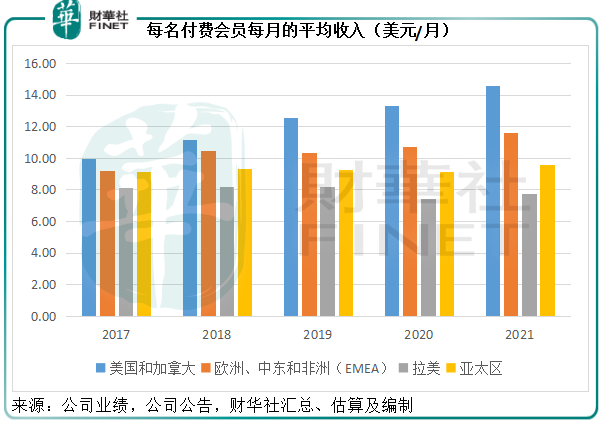

亚太区应是奈飞未来最具潜力的扩张市场。从下图可见,由此可见,亚太区市场的付费会员费用与净增数之间的反比关系较为显著,即用户的价格敏感度较高,费用增加时,会员净增数减少,反之,费用有所下调,其付费会员净增规模增加。先不说潜力无限的国内市场,从奈飞下调价格而实现亚太区用户规模增长来看,通过价格调节来推动用户规模增长是可行的。

在2022年第1季的指引中,管理层预计付费会员净增数或只有250万,远低于去年同期的400万,正是这引发了市场的疑虑。

但其实该公司在业绩中仍认为其可实现健康增长,预测数据较低是因为一些火爆大剧,例如奈飞最受欢迎的电视剧《布里奇顿第二季》和原创电影《亚当计划》要到3月推出,这可能会促使用户延迟付费计划。

由此可见,奈飞付费会员收缩不是其面临最大的问题,因为付费会员的可拓展空间仍很大,而它仍可通过价格来调节增减。那么奈飞最大的问题是什么?是未来还能不能保持这一议价力——内容竞争力。

下调经营利润率目标?

奈飞在最新一季业绩还给出了目标经营利润率19%-20%,远低于2021年第1季的27.36%,该公司解释,利润率较低或因为美元升值可能带来的负面影响(该公司预计,若按美元在过去六个月的升值幅度来看,其2022年收入或减少10亿美元)。

奈飞从2011年7月之后才将流媒体业务与DVD业务的业绩呈列分隔开来。2012年起,流媒体业务收入增长进入快车道,也带动奈飞的收入快速增长。随着收入规模的扩大,流媒体业务的经营利润率也逐步提高,远远抛离其原来的DVD业务,于2021年达到20.86%的水平,见下图。

值得注意的是,奈飞2021年前三个季度的经营利润率都十分理想,分别达到27.36%、25.17%和23.45%,到第4季却一下子跌至8.20%,较上年同期低6.16个百分点,主要因为毛利率下降和营销开支占收入的比重上升。

奈飞的营业成本主要包括其制作内容成本的摊销。笔者认为,奈飞在2021年下半年陆续推出受欢迎的剧目,例如第3季推出《鱿鱼游戏》,第4季推出《猎魔人》和《你》等新一季剧集,导致其内容成本摊销大增是拖累毛利率表现和带动营销开支增加的主要原因。

随着成本和支出的涨势稳定下来,2020年疫情居家时间延长带来的正面影响逐渐消退,业绩表现正常化,奈飞的盈利表现应可稳定下来。

该公司仍维持经营利润率每年平均提高3个百分点的目标,可见其并未改变整体展望。在公布业绩之前,奈飞的北美套餐普遍涨价,或以此转嫁成本。

值得注意的是,北美订户增幅波动较大,有些季度甚至出现负增长,见下图,可见饱和度挺大,其未来的用户增长应主要依靠EMEA地区和新兴国家市场,例如亚太区,而为了拓展这些新兴市场,奈飞不惜降价推售,所以如果北美提价幅度导致的会员流失小于新兴市场降价带来的新增会员效益,其维持经营利润率并非不可能。

进入游戏产业

2021年第3季,奈飞收购视频游戏开发商Night School Studio,而进入游戏开发领域。Night School Studio有五款游戏,最著名的是《Oxenfree》(中文译名《狼奔豕突》) 。

2021年11月,奈飞首次在安卓和iOS上推出手机游戏体验,用户可以在奈飞手机应用上玩游戏。

自此之后,奈飞在下半年又增加了五款游戏,2021年的总游戏数目已达到10款。

奈飞提到,游戏将包含在用户的订阅费中,没有广告或应用内购买费用,所以当前其游戏只为取悦用户,而未曾变现。

游戏业务能否成为新的增长引擎尚需时日证明。

总结

2020年的高基数应是其付费会员增幅下降的主要原因,第4季利润率收缩或与新剧推出成本急增有关。

但就内容而言,奈飞在可预见的将来会继续推出有吸引力的剧集和节目,加上游戏业务的拓展,应有助其留存付费客户,所以事实或许并不是市场想象的那样悲观。

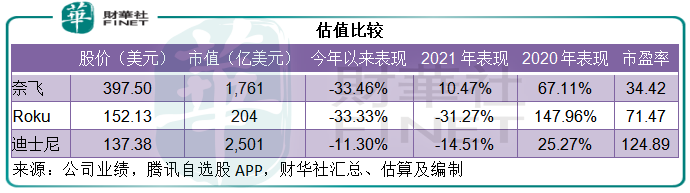

当然,其他内容供应商的竞争亦不容忽视,包括来自迪士尼和亚马逊等的内容攻势,奈飞要保持竞争力,恐怕要在增加支出方面下功夫,这可能会令其利润率受压。

既然如此,那么股价下挫是否提供抄底机会?恐怕未必。

笔者认为,奈飞绩后股价下挫,或与近来资金收紧前景令美股回调的动机一致,在屡创新高之后,美股的估值已处于一个颇高的水平,最近西方国家收紧资金,将令这些处于高位的市场受压。

由于奈飞的业绩稍微低于预期,这更给予了资金获利了结的理由,毕竟2020年和2021年两年,奈飞已累计上涨了77.6%以上,现在不走更待何时。随着资金的收紧,其估值仍将继续调整,但奈飞的基本面并没有显著变化,市场早就预料到奈飞的坏消息,现在只是借势出逃而已。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)