近年来,在政策推动下,海上风电抢装潮拉开大幕,东方电缆(603606.SH)作为国内海缆龙头自然备受各界关注。

2022年1月20日,国内海缆龙头东方电缆(603606.SH)再发布公告称,近期,公司陆续收到《中标通知书》,陆缆系统中标金额4.4亿元,海缆系统中标金额5.74亿元。项目合计中标金额约10.15亿元。

东方电缆表示,上述合同的履行将对公司未来经营业绩产生积极影响。

01海缆系统成公司“牌面”

追溯过去一年,在行业高景气推动下,东方电缆订单饱满。据透露,截至2021年三季度末,公司在手订单总额约64亿元,其中海缆系统及海洋工程38亿元,占比59%。

东方电缆频获大订单,究竟有何过人之处?首先,了解一下东方电缆的基本面。

公开资料显示,东方电缆属于电线电缆行业,可分为陆缆系统、海缆系统、海洋工程三大产业板块,产品广泛应用于电力、建筑、通信、石化、轨道 交通、风力发电、核能、海洋油气勘采、海洋军事等多个领域。其中,海缆系统是公司盈利的主要贡献者。

从整个行业格局来看,由于海缆系统的技术壁垒较高,国内具备220kV及以上的海缆批量生产和销售能力的公司屈指可数。因此,东方电缆(603606.SH)与汉缆股份(002498.SZ)、亨通光电(600487.SH)、中天科技(600522.SH),这四家公司形成寡头竞争格局。

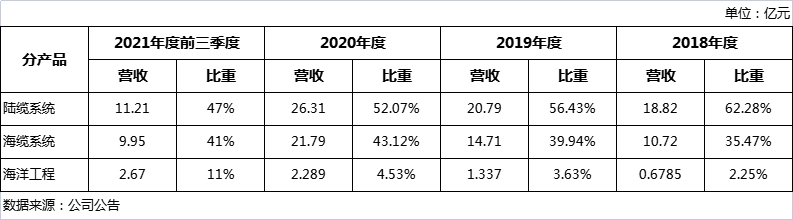

从东方电缆的收入结构来看,陆缆系统是公司的营收主力。如上图,2018年-2020年,陆缆系统营收比重分别为62.28%、56.43%,以及52.07%。

值得一提的是,近三年,陆缆系统的营收复合增长率为18%,而海缆系统则高达43%,仅过去2年,就实现了收入翻倍,大有赶超陆缆系统收入的态势。

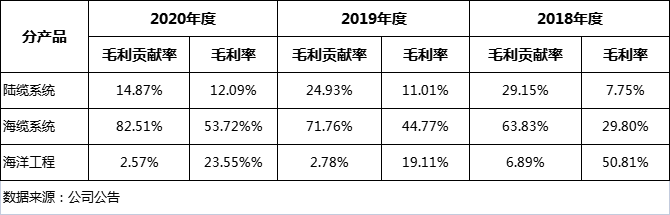

同样,从盈利角度也能说明海缆系统逐年渐长的地位。数据显示,虽然陆缆系统营收占据半壁江山,但毛利率却很低。2018-2020年,该业务毛利率水平仅8%、11%、12%,而海缆系统高达30%、45%、54%。2018年-2020年,公司海缆系统的毛利贡献比例依次分别达64%,72%、83%。

毫无疑问,海缆系统才是东方电缆的“牌面”。

从应用领域来看,海缆系统主要应用于海上风电领域、海洋油气开发领域,以及岛屿间输电领域这三方面。

其中,海上风电领域无疑是海缆系统业绩爆发的主要推动力。

02海上风电行业发展正猛

在“双碳”大背景下,海上风电作为可再生能源主力,处于国家发展的战略地位。

据市场研究机构预测,未来10年,在欧洲、中国、美国和日本的带动下,全球海上风电渗透率已进入快速提升的阶段,海上风电发展成为全球趋势。

多机构指出,随着全国多地相继出台规划,“十四五”期间海上风电规模有望大幅提升。

全球风能理事会(GWEC)数据显示,2020年全球海上风电装机容量已超过35GW,在过去的5年中增长了106%。中国新增装机容量超过3GW,占全球新增装机的比重为50.45%,连续三年领跑全球,海上风电总装机容量超过德国,仅次于英国,成为全球第二大海上风电市场。

根据国家产业扶持政策,2021年是我国海上风电补贴的最后一年。只有按规定完成核准备案并在2021年底前并网发电的项目,才能拿到0.85元/KWh的补贴电价(FiT,Feed-in Tariff),否则将按照市场价平价上网。

而海底电缆系统作为海上风电产业链重要环节之一,根据公司披露,风电“十三五”规划后,海缆市场快速扩大,几家海缆供应商产能逐渐饱和,2018年已开始进入卖方市场。

随着市场价平价上网日期的推进,2021年海上风电投资方开始疯狂扩张,同时也带动包括海底电缆在内的相关产业链不断发展。

全球风能理事会(GWEC)预计,海缆市场规模2023年将达到165.6亿美元,5年复合增长率均15.32%。

03东方电缆业绩增长可期?

东方电缆作为国内海上电缆龙头,受益行业高景气度,2021年公司屡获订单。截止2021年前三季度,公司在手订单约 64 亿元,其中海缆系统及海洋工程38亿元,占比59%,陆缆系统26亿元,占比41%。多机构预计大部分海缆订单会在2021和2022年确认收入,海缆营收将会继续大幅增长。

财报显示,这家国内海上电缆龙头,2021年前三季度,营收达到58亿,同比增64%。其中,陆缆系统 26.64 亿元,同比增长 51.37%,海缆系统25.21亿元,同比增长53.78%,海洋工程5.84 亿元,同比增长396.50%。

净利润方面,公司实现归母净利润9.61 亿元,同比增长56.76%;扣非经常性损益的净利润9.54 亿元,同比增长 67.10%。

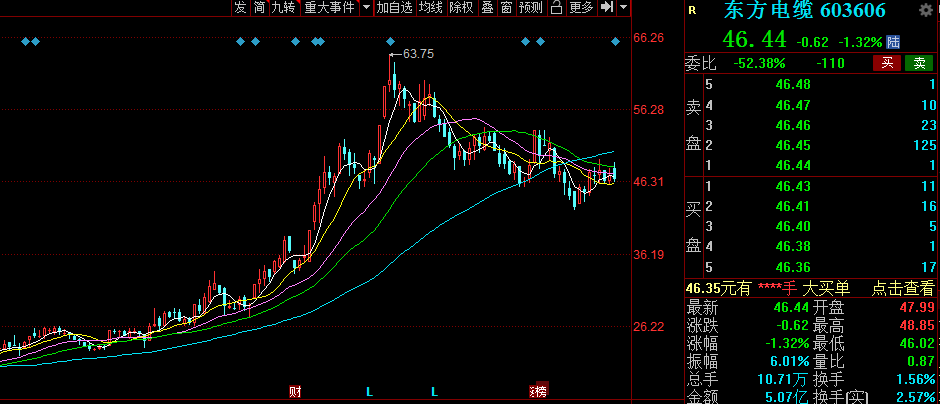

在高景气行业驱动下,及公司业绩增长的支撑下,2021年,东方电缆在二级市场涨势如虹。该股自2021年6月中旬18.61元/股的低点一路上涨至11月18日的63.75元/股的历史高点,累涨近2倍,随后股价有所回落,迄今累跌23%。

截至2022年1月21日,东方电缆股价46.44元,小幅下跌1.32%,最新总市值为319.4亿元。

值得一提的是,为迎接“十四五”期间国内海上风电的发展,导致海缆需求的增加,提供产能支撑,东方电缆正加快产能扩张。

目前,公司东部基地(北仑)未来工厂已于2021年第三季度建成投产。未来将为公司提供各类海洋缆、陆缆等核心产品,可实现年销售收入45亿元(含税),其中海洋缆收入约30亿元。此外,南部(阳江)基地新增15亿海缆产能预计2022年第一季度正式开工。

据东方电缆预计,2023年底,公司前海缆设计产能将达到75亿元-80亿,陆缆产能可以达50亿,海洋工程产能超10亿。

对于未来业绩,过去6个月,有10家机构对该公司2021年的业绩作出预测,预测2021年净利润均值为13.95亿元,较去年同比增长57.17%。

浙商证券认为,东方电缆为风电海缆龙头,当下风电平价进程加速,公司陆海缆业务齐头并进,同时还积极布局海外市场,结合公司新产能投放,公司业绩成长空间广阔。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)