2020年美国原油期货价跌至负数时,大家似乎在一夜之间认识了中远海能(01138.HK, 600026.SH),A股股价曾在不到一个月内大涨58%,H股股价也在同一个时间内大涨91%。

为什么?

美国原油期货价暴跌的一个重要原因是原油现货积压,导致仓储容量严重不足,20万载重吨以上的超大型原油运输船(VLCC)成了浮式储存。随着油储每日增加,储存空间的租赁成本也跟着水涨船高。

在运输需求和存储需求激增的双重带动下,拥有最大油轮船队规模的中远海能自然是最大得益者。

除了船租收入大增之外,油轮的最主要支出燃料成本,因为油价下挫而承压,大大节省了油轮的运输成本。

于是,在收入暴增、成本下滑的两头利好带动下,最大油轮船队东主中远海能赚到笑。

但负油价这么罕见的事情发生几率低,也注定不会持久,这是因为中东的油主再“壕”,也不会无限量地“赌气”增产来拿自己的财富开玩笑。而且油轮在正常时期已运能过剩,油市贸易恢复常态后,运价也自然会跟着下来。

财华社在中远海能股价到达这一高位之时(2020年4月20日),就发文提到“运价暴涨+成本下降”这一乐观因素不会持续太久,2021年果然应验(见文《负油价火了谁?》)。

在OPEC+维持增产的缓慢计划同时中国经济复苏带动油品需求激增的不协调下,全球原油供不应求,油价在2020年上半年见底后迅速反弹,并到达七年高位,见下图。

面对内部利益难以调和的OPEC+执着的缓慢增产计划,各大消费国失去了耐性,而开始动用2020年低位时囤购的战略储备,加上国际疫情反复,2021年全球油料贸易相对于活跃的2020年来说自然大幅萎缩。

这些经济现象在中远海能的业绩中得到了完完整整的体现。

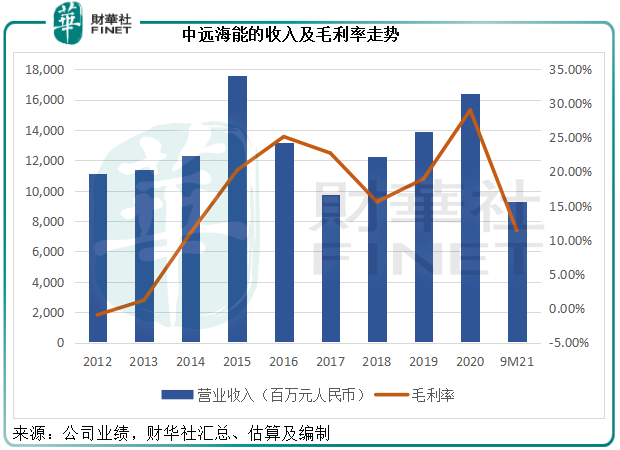

在增收减费双重利好的2020年,中远海能收入同比增长18.05%,至163.85亿元,而得益于燃料成本下降,毛利率同比上升10.06个百分点,达到29.03%。其中毛利率较高的外贸油品运输业务收入同比大增48.30%,至108.56亿元,毛利大增4.19倍,至32.32亿元。因此,2020年全年扣非归母净利润同比增长4.39倍,至24.07亿元。

然而,2021年随着油价反弹,中远海能的业绩也开始下滑。2021年前三季,该公司的营业收入同比下降30.09%,至92.88亿元;毛利率同比下降21.51个百分点,至11.41%;扣非归母净利润更同比下降86.43%,至4.55亿元,较疫情之前的2019年前三季还低23.53%。

其中,2020年最主要的利润来源外贸油品运输,收入在2021年前三季严重下挫,同比下降48.64%,至41.66亿元,并转盈为亏,产生毛亏6.19亿元,相较上年同期为毛利27.22亿元。

2021年前三季的业绩尚且如此,2021年全年业绩更不容乐观,况且2021年第4季通常是船东开始核算固定资产价值的时候。

2021年预亏约50亿

中远海能发布预亏公告,预计其于2021年将产生净亏损,归母净亏损将达到49.2亿-51.2亿元,扣非归母净亏损或也为49.2亿-51.2亿元,远逊于2020年的归母净利润23.73亿元和扣非归母净利润24.07亿元。

该公司解释亏损的主要原因是:

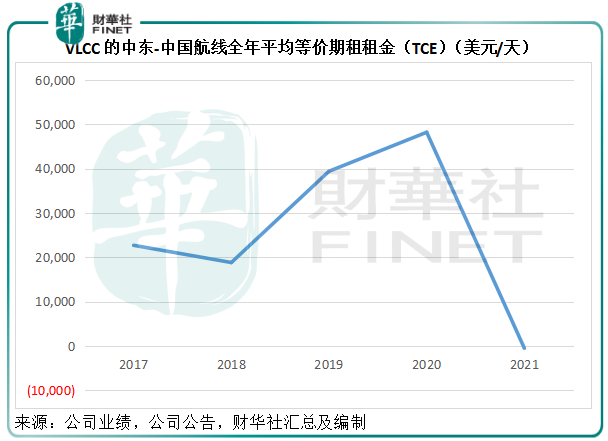

1、石油消费需求受到抑制,运力供需结构矛盾导致国际油轮运价持续在低位,VLCC的TD3C(中东-中国)航线全年平均等价期租租金(TCE)为-518美元/天,同比下滑4.87万美元,降幅达到101%,见下图。这严重影响了该公司的业绩。

正如我们上文所述,2020年推动运价上涨的因素——负油价——不可持续,随着行业回归正常化,运力过剩的问题再度成为问题,运价涨不起来,在高基数下,中远海能的收入下滑只是迟早的事。

此外,2021年油价飙升,涨至七年高位,也大大加重了油运的燃料开支压力,毛利率受压,其利润也跟着下滑。这些都是可以预见的。

2、对141艘船舶中的94艘船舶计提资产减值准备合计约49.6亿元,这是引发其转盈为亏的导火线。

对比其预亏数字可以看出,这49.6亿元的资产减值准备占了亏损的大部分,如果没有这笔开支,中远海能的亏损额看起来不会这么惨烈。为此,上交所专门刊发了问询函,要求该公司补充资料,并说明是否符合会计准则相关规定,和充分揭示相关风险。

中远海能对这些资产进行减值的测算依据是:

1)VLCC的日均收益下挫,国际权威机构下调油轮运输市场租金水平预测,而此数据为该公司测试是否对船舶资产进行减值的重要输入参数;

2)国际海事组织(IMO)发布了航运业“碳减排公约”,对全球航运企业的碳排放量做出限制性要求,该公司需按有关要求对其VLCC油轮进行改造,会产生技改投入和运营效率的影响;

3)响应碳达峰行动方案,加快对现有油轮船队的更新,所以对现有油轮船舶资产估值带来影响。

理由很充分,但数据显然披露得不够详细。

中远海能在发布2020年业绩时,就对自有10艘15年以上拟于“十四五”期间择机处置的老龄外贸船舶计提资产减值准备合计8.41亿元,并且披露了这10艘船的船龄,介于15年至18年之间。

但2021年业绩的预亏公告中,资产减值准备规模较2020年还高出4.9倍,却没有披露船龄,似乎说服力不足。

根据中远海能2021年第3季业绩中披露的数据,其截至2021年9月末的已运营船队有167艘,平均船龄为10.2年,其中VLCC超大型油轮有59艘,平均船龄为8.9年。

油轮经纪行Gibson的数据显示,2023年全球新造油轮交付量或处于25年低位,而2024年的交付量也将处于相对较低的水平。

所以有分析师敦促油轮公司加快报废速度,以稳定船东的基本面。这是因为老旧油轮平均耗油量较高,或比新油轮高出20%以上,而且在市道低迷时报废能够缩减运能,让供求关系重新恢复平衡。

海事服务网的数据显示,2021年下半年,全球约61%的油轮船队处于停运状态,船舶报废率飙升至13年来的最高水平。由此可见,油轮船东已入冷冬,中远海能作出资产减值准备是有时代背景的,符合行业整体预期。

不过据船舶经纪公司BRS的数据,2021年报废的油轮平均船龄为22年,相对来说,中远海能的船队还十分“年轻”,其减值是否满足条件,由于披露不足难以判断,这也正是被发问询函的原因。

如果减值过早和过高,会导致其资产净值大幅下降,未来随着运价上涨,收入恢复正常水平,由于减值导致资产账面值减少,其固定资产的折旧下降,盈利将因此而被人为地抬升,净资产回报率也相应被抬高,这正是监管所担心的事情,也是投资者应该注意的地方,期望中远海能就此给予充分的解释。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)