前言:

2022年春节前夕的资本市场,与往年有所不同的是,预制菜概念成为这个冬天最火爆的赛道之一。

线上、线下预制菜品类销量如火如荼,资本市场预加码预制菜产业链的企业如雨后般春笋冒出,西贝董事长贾国龙放出豪言投资20亿元搞预制菜,后有瑞幸咖啡创始人陆正耀拟通过“舌尖工坊”进军预制菜赛道,现有越来越多的券商为预制菜赛道站台唱好。

在此背景之下,A股预选菜相关的题材及概念股,不管三七二十一,沾上“预制菜”的上市企业先涨为敬,投机情绪高涨。

那么,在股价论英雄的当下,谁是预选菜概念股中最受欢迎的呢?另外,预制菜赛道中,又有哪些参与者呢?

预制菜江湖:百舸争流,各显神通

在上篇预制菜专题开篇中,财华社已经指出目前预制菜行业尚处发展初期,预制菜细分赛道众多,覆盖农、农蔬、畜、禽、水产等细分赛道,市场参与者众多且较为分散,市场集中度也不高。可以说,目前预制菜行业正呈现出百舸争流千帆竞的业态。

需要注意的是,目前,预制菜行业具备全国性、全渠道、全系列的预制菜龙头企业,还未出现。誉有“预制菜第一股”味知香(605089.SH),也只不过是一家地域性的预制菜企业。截至2020年,味知香近96%的收入来源是华东地区。

目前,国内对预制菜并没有标准的分类与定义,亦对预制菜参与者行业划分也没有一个标准化的指引。对此,财华社对当前券商研报进行大致的梳理,将预制菜参与者大体分为五类:

一是,以味知香、蒸烩煮、聪厨、珍味小梅园等一众以专门做预制菜的企业;二是,以圣农发展、国联水产、龙大美食、得利斯为代表的农牧水产类上市企业;三是,以安井食品、三全食品、千味央厨等为代表的速冷食品上市企业;四是,西贝、海底捞、真功夫、吉野家、全聚德为代表的连锁餐饮企业;五是以盒马生鲜、叮咚买菜、每日优鲜、美团买菜等为代表的生鲜商超新零售平台。

值得注意的是,在预制菜赛道中的这五类企业,因各自聚焦细分领域、产品及渠道的模式不同,存在各自的优劣势。

以专门从事预制菜企业为例,由于此类企业由于深耕预制菜市场多年,往往运用模式相对简单,聚焦几个品类丰富的菜系持续深耕,产品定位及渠道布局更贴近客户对“预选菜”的需求。风险也很明显,例如,过度依赖地域性收入,上游原料布局及话语权较弱等等。

以“预制菜第一股”味知香为例,味知香深耕预制菜12年,精耕渠道,成功打造“味知香”和“馔玉”两大品牌,产品覆盖至肉类、水产类、煲汤类及小食类四大细分赛道,成为目前预制菜行业领跑者。目前,公司规模较小,在渠道、原材料等方面功力尚需提升。

农牧水产企业方面,在上游原材料话语权明显,对原材料的特性更为了解,成本优势突出,工业化生产基础扎实。此外,农牧水产企业在盈利水平较高的深加工产品领域都有所布局,供应链较为完整,在生产的调理制品及料理包类产品优势突出。但是,农牧水产行业种类众多且竞争较大,各大企业仍以深耕自身熟悉的细分赛道位置。

以国联水产为例,依托自身在水产对虾及罗非鱼领域的牌照优势,布局水产种苗、饲料、养殖、加工、销售等全产业链。其中,预制菜亦是国联水产近些年布局的一环。

速冷食品企业方面,速度食品企业依托强大的冷链物流及渠道分销能力,打响了品牌知名度,并依托品牌优势及研发能力将业务版图向其他食品加工领域延伸。劣势方面,对上游原材料话语权不强,以及对企业供应链及营销的成本管理能力要求较高。

以安井食品为例,依托自身在速冻食品领域龙头优势,逐步向预制菜行业发力,推出“冻品先生”子品牌聚焦快手菜。目前,安井食品以“冻品先生”和“安井”两大品牌搭建的预制菜产品多达几十种。

连锁餐饮企业方面,连锁餐饮企业是预制菜市场需求的主力军。这主要是使用

预制菜可以减少餐饮连锁企业的人工成本,缩小后厨面积,提升出餐效率,保证产品口味稳定,提升食品安全质量保证。其中头部连锁餐饮企业预制菜使用比例已经较高,真功夫、吉野家、西贝、小南国等企业预制菜食用占比高达80%以上。

值得一提的是,新冠疫情的爆发,不少企业为了自救,纷纷进军预制菜行业,推出预制菜品。例如,西贝推出了预制菜品牌“贾国龙功夫菜”,海底捞推出了“开饭了”半成品菜肴、自热火锅等产品。

因此,随着未来越来越多的餐饮企业加入预制菜行业,预制菜赛道将显得更加拥挤,行业竞争潜在的不确定风险明显增加。

生鲜商超新零售平台方面,以盒马鲜生、每日优鲜、多多买菜、美团买菜、永辉超市等为代表的生鲜商超新零售平台,虽然在预制菜行业的上游及中游优势不明显,但贵在下游C端消费者市场优势凸显。首先,新零售平台的主要消费人群与预制菜C端消费者重合度高,积淀的消费大数据更有利于洞察消费者喜好,可进行精准销售。

预制菜风口:速冷食品企业惨遭“抛弃”

随着新春佳节的临近,以及就地过年氛围的持续上升,预制菜不仅成为人们茶余饭后热谈的话题,亦是股市预制菜概念股股价飙升的重要催化剂之一。

据Wind数据显示,截至2022年1月24日,过去三个月时间里,预制菜指数以8.8%的涨幅,大幅跑赢上证、深指及创指三大指数。其中,预制菜行业五类玩家中,涨幅趋于领跑的是农牧水产企业及餐饮相关的企业。

据Wind数据显示,截至2022年1月24日,年初至今预制菜指数30家成分股中,涨幅超过10%企业有五家,分别为是得利斯、国联水产、金陵饭店、福成股份、同庆楼,涨跌幅分别为+74.58%、+64.46%、+26.75%、+15.1%及+12.9%。其中,得利斯、国联水产及福成股份为农牧水产企业,而同庆楼及金陵饭店为酒店餐饮企业。

然而,在预制菜风口之中,预制菜概念涨跌分化十分明显,预制菜专业户味知香,以及安井食品和千味央厨在内速冷食品企业股价却背道而驰,跌势明显。

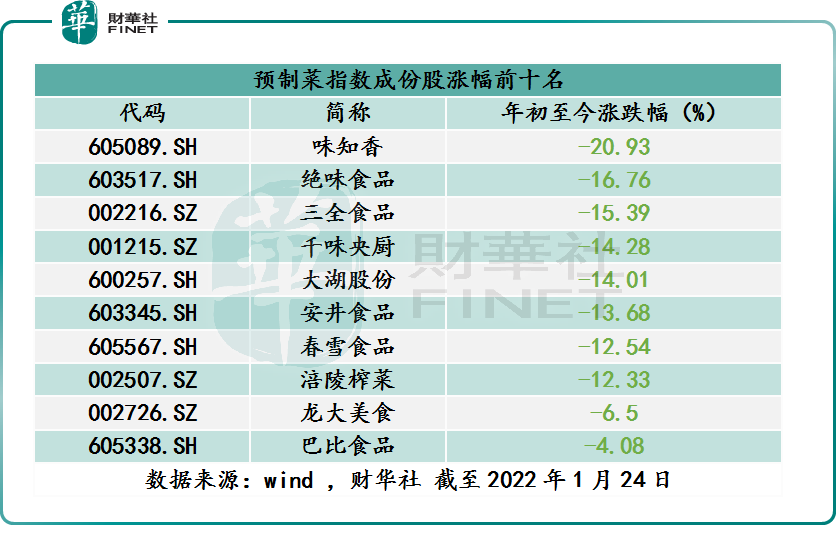

据Wind数据显示,截至2022年1月24日,年初至今预制菜指数30家成分股中,跌幅超过10%的企业多达8家,分别为是味知香、绝味食品、三全食品、千味央厨、大湖股份、安井食品、春雪食品、涪陵榨菜、龙大美食及巴比食品,涨跌幅分别为-20.93%、-16.76%、-15.39%、-14.28%、-14.01%、-13.68%、-12.54%及-12.33%。

8家领跌的预制菜概念股中,作为“预制菜第一股”的味知香跌幅却是最大,真是让人唏嘘不已。此外,三全食品、千味央厨及安井食品为代表的速冻食品板块下跌的企业占比最大。

尾语:

实际上,预制菜并非新事物。只不过,这两年随着疫情到来及味知香上市,让预制菜从B端走上了C端市场,使得预制菜赛道被广大市场投资者所熟知,叠加春节临近,C端销量开始上涨。

在此背景之下,预制菜题材借助过节氛围迎来“投机性”炒作。甚至部分预制菜概念被游资追捧,股价出现大幅异动。以得利斯七天七板的股价涨势,就可窥见一斑。

从长远发展来看,未来预制菜赛道虽有千亿规模的发展前景,但我国预制菜行业发展尚处初期,面临的不确定风险明显较高,投资者应当理性、克制的关注市场动态,切莫追高买入。

具体不确定性风险有几点:一、预制菜行业进入门槛较低,来自各大细分赛道的新进入者正不断涌入,群雄逐鹿或将成为未来主要竞争新业态。在此背景之下,行业竞争是否会出现产能过剩、价格战频发等问题呢?

二、目前预制菜近六、七成需求都是B端餐饮行业,受疫情反复不断地影响,餐馆经营受限,是否会抑制对预制菜的需求呢?

三、预制菜在口味上还与下馆子或自己现做的菜品还有一定差距,尤其是蔬菜类和海鲜类菜品。未来如何弥补这一差距,并确保C端市场预制菜规模,能保持平稳增长态势呢?

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)