2022年开年,新能源赛道又迎来重磅消息。

1月24日收盘后,国务院正式印发《“十四五”节能减排综合工作方案》,其中明确,到2025年,非化石能源占能源消费总量比重达到20%左右。

当日光伏赛道再掀狂欢,其中金刚玻璃、金辰股份、德业股份等掀起涨停。可以说光伏板块开年正在经历双喜临门,除政策加持外,刚刚过去的2021年的涨价潮,让光伏板块利好才刚刚开始兑现。

净利润增长超4倍

1月24日晚,大全能源发布业绩预告,预计2021年实现归属于母公司所有者的净利润56亿元-58亿元,同比增加约45.57亿元-47.57亿元,同比增长436.69%-455.86%。

公司表示,本期业绩预增的主要原因源于2021年,整体光伏市场持续增长,下游单晶硅片企业扩产提速、对高品质多晶硅需求增长明显,而高纯多晶硅料环节整体供应紧缺,因此使得多晶硅市场价格持续上涨。2021年,公司保持满负荷生产、产销量均比去年同期有所增加、因此实现业绩显著增长。

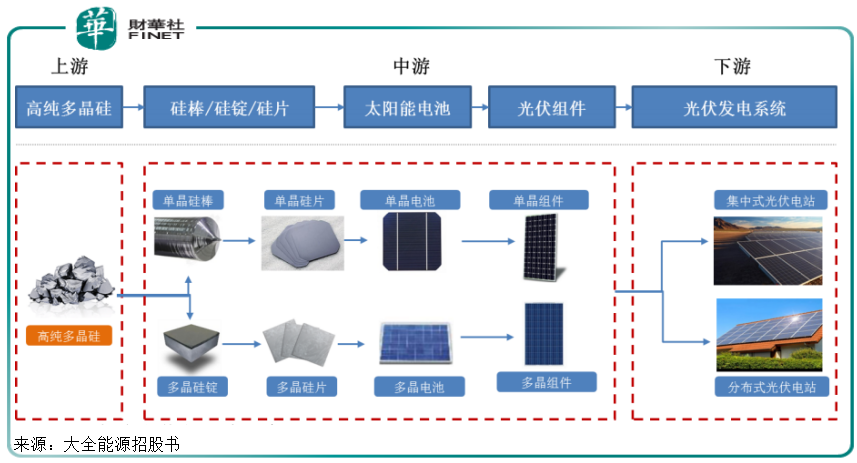

大全能源处于光伏产业链的上游环节,专注于高纯多晶硅领域,主要产品为高纯多晶硅,产品下游多应用于光伏行业。

多晶硅经过融化铸锭或者拉晶切片后,可分别做成多晶硅片和单晶硅片,进而用于制造光伏电池。

目前单晶硅片已经成为硅片市场主流,截至2020年底,单晶硅片的市场占有率超过90%,将实现对多晶硅的全面替代。紧跟市场走势,大全能源单晶硅片用料占比逐年提高。2021年,公司单晶硅片用料产量占比已达到99%以上,在单晶硅片用料的市场占有率为22.68%,市场占有率相对较高。

在下游市场方面,公司与隆基股份、晶科能源、上机数控、晶澳科技、天合光能、中环股份、阳光能源、环太集团、高景太阳能、京运通等国内外知名光伏硅片厂商形成良好的合作关系。

2021年光伏产业的大发展催生了上游高纯多晶硅产品需求,2021年内大全能源新签超过21万吨硅料长单,公司产能订单都已被锁定至2025年。所以公司取得超4倍净利润也符合市场预期。

产量位居全球第二

大全能源是2021年7月登陆科创板的企业,虽然上市不久,但公司来头不小。

目前公司产能已达到7万吨/年,产能规模在业内处于第一梯队,合并报表口径下公司2020年度产量位居全球第二、国内第二。

在中国多晶硅企业大规模扩产、以及成本等多重因素下,近年全球多晶硅产业进一步向中国转移,国内外高成本产能在逐步退出。2020年,中国多晶硅产量占全球的比重达到75.3%,相对2019年提高7.98个百分点。

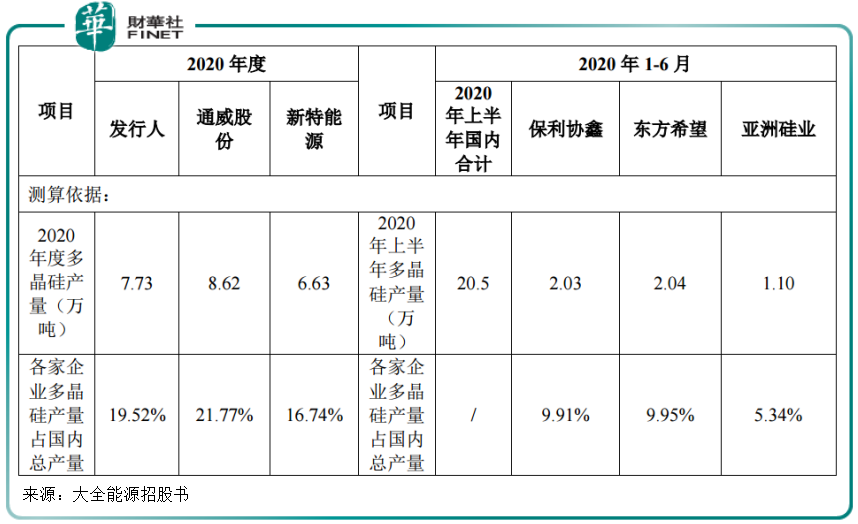

从行业竞争格局看,我国高纯多晶硅市场主要参与者包括大全能源、通威股份、保利协鑫、新特能源、东方希望、亚洲硅业等国内企业及德国瓦克、韩国OCI等国外供应商。

根据硅业分会统计,大全能源、通威股份、新特能源、保利协鑫、东方希望、亚洲硅业、鄂尔多斯、内蒙古东立等8家企业,于2020年6月底产能占国内多晶硅总产能约95%。

其中,2020年末年产能在5万吨以上的规模企业有大全能源、通威股份、保利协鑫、新特能源等4家,2020年以上的企业产能合计约31.7万吨,占国内多晶硅总产能的75.57%。

2020年,大全能源国内市场占有率19.52%,国内单晶硅片用料产量的市场占有率为22.68%。根据硅业分会排名,保利协鑫的产量包括了其参股非并表公司的产量,该口径下大全能源2020年产量全球第三,国内第三;合并报表口径下,大全能源2020年度产量全球第二,国内第二。

而排在第一位的则是通威股份,2020年度产量全球第一。

此外,多晶硅是光伏产业的基础原材料,属于大宗商品,竞争焦点在于技术,具体体现在产品质量和成本方面。

产品质量方面,大全能源产品已达到了技术指标要求最高的《电子级多晶硅》(GB/T12963-2014)电子1级标准。2020年,发行人单晶硅片用料的销量占比已达97.07%,目前公司单晶硅片用料占比已达到99%以上。

产品成本方面,公司7万吨产能都集中在西部低电价地区,产品生产过程中电力、水等能源,以及硅粉等材料的单位耗用均远优于中国光伏行业协会统计的行业平均水平,较低的电力消耗和较低的原材料消耗使公司具备一定的成本优势。

扩产恰逢硅料价格反弹?

2020年以来,国家已将“碳达峰”“碳中和”作为重大决策部署,目前已有31个省份下达“十四五”发展规划,其中21个省市量化了关于新能源装机的具体目标,光伏行业将迎来新的发展机遇。

根据国家能源局发布的最新数据显示,2021年我国风电、光伏发电新增装机规模超过1亿千瓦,其中光伏发电新增5297万千瓦。

从发展情况看,分布式光伏发展亮点突出,年新增装机约2920万千瓦,约占光伏新增装机的55%;第一批约1亿千瓦大型风电光伏基地项目建设稳步推进,目前已开工约7500万千瓦。

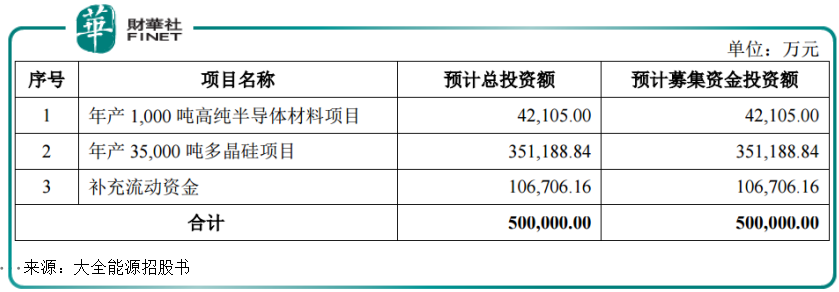

在大的时代转向面前,大全能源也借上市机会进行融资扩产。公司预计将投资约4.2亿元建设年产1000吨高纯半导体材料项目;另投资约35.1亿元建设年产3.5万吨的多晶硅项目。

就在公布业绩预增同时,大全能源也一起抛出110亿元大手笔扩产。公司拟定增募资不超过110亿元,其中80.03亿元用于年产10万吨高纯硅基材料项目,29.96亿元用于补充流动资金。

随着近年硅料扩产产能释放,2022年将迎硅料产能大年。根据安泰科预测,到2022年底国内多晶硅产能将达到86万吨/年以上,环比上一年度增加34万吨/年。

不过在经历2021年多半年的猛涨后,自2021年末,硅料价格已有所回落。据PVInfoLink数据,截至2022年1月19日,多晶硅致密料价格为234元/公斤。

销售价格下降会否冲击到大全能源等上游硅料企业业绩?

某种意义上,以大全能源为代表的硅料龙头企业进行产能扩张恰恰是缓解2021年硅料供应紧张的有效办法,需求供应充足,价格也自然会有所下降。但具体到硅料企业利润上,如果销售规模增加,也能一定程度对冲价格下行带来的业绩压降。

此外,在原材料价值重估的今天,硅料价格似乎也难以下降到之前低估时期。且临近春节,硅料价格似乎还在反弹增长。万联证券表示,上游环节发生明显变化,硅料价格不但止跌,并且出现明显反弹。然而组件端考量需求、终端接受度,价格尚未出现大幅调整,目前1月执行价格以前期订单交付为主。上游硅料价格上涨传递出终端需求向好、新增产能持续释放的信息。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)