自打斥巨资收购了北京豪威的股权后,韦尔股份(603501.SH)的业绩也完成了突变,且迎来了高速增长。1月27日,该公司发布了2021年度业绩预增公告,期内归母净利润预计将同比增长65%至80%,延续了增势。

不过,其股价在1月28日反而还下跌了3.16%,截至收盘,最终报收254.2元/股,最新总市值为2226.09亿元。

预计2021年净利增长超65%

韦尔股份上市于2017年5月,公司是国内老牌的半导体分立器件和电源管理IC等半导体产品设计厂商。

2019年,该公司斥资收购豪威科技和思比科;2020年,韦尔股份又收购了Synaptics TDDI和吉迪思等业务。

至此,该公司在手机业务方面形成了以CIS(CMOS图像传感器)业务为核心的包括图像传感器解决方案、触控与显示解决方案和模拟解决方案等三大业务体系的布局。

2020年的年报显示,图像传感器解决方案业务领域内的CMOS图像传感器产品是韦尔股份的业绩支柱,期内贡献了超过74%的收入和接近78%的利润。

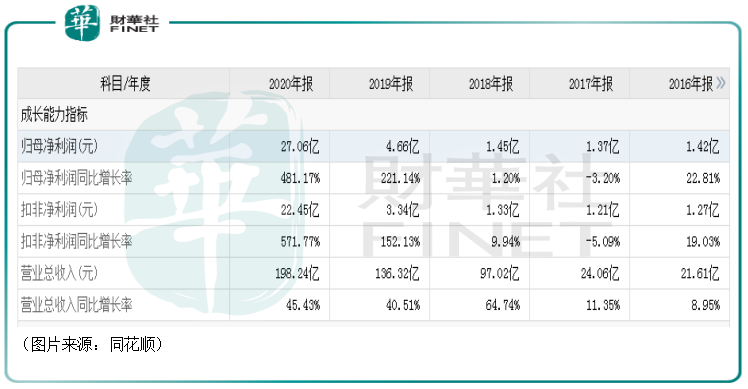

具体来看2021年度业绩预告,韦尔股份预计去年实现归母净利润44.68亿元至48.68亿元,同比增加65.13%到79.91%;预计实现扣非净利润约39.18亿元至42.68亿元,同比增加74.51%到90.1%。归母净利润、扣非净利润均创下了新高。

不过,单看第四季度,该公司在该季度内实现归母净利润9.5亿元至13.5亿元,环比增长-25.49%至5.88%。

关于归母净利润大幅增长,韦尔股份在公告中表示,期内,公司持续优化市场布局、深耕主营业务,不断加大研发投入,使得半导体设计业务持续稳定增长;伴随着市场对汽车、安防等领域图像传感器需求增长及公司在相关领域市场份额的提升,公司图像传感器解决方案业绩实现了持续增长;公司触控与显示解决方案在本报告期内随着公司TDDI新产品的推出及客户的进一步拓展,触控与显示解决方案业务也为公司带来了新的利润增长点。

另外,公司通过不断整合各业务体系及产品线,充分发挥各业务体系的协同效应,使得公司的持续盈利能力稳步提升。

从韦尔股份的表述来看,该公司的三项业务在2021年都表现得不错。

而对比往年的业绩不难发现,韦尔股份2021年的业绩也延续了2019年以来高速增长的趋势。

近两年盈利能力为何突变?

值得注意的是,观察上述表格中的业绩数据不难发现,韦尔股份的归母净利润此前仅有几亿元的体量,到了2020年才突然跃升了一个大台阶,超过了27亿元。

这其中的关键在于韦尔股份斥巨资收购的几家公司。据悉,2019年,韦尔股份以发行股份和向特定投资者非公开发行股份募资的方式获得豪威科技85.53%股权、思比科42.27%股权以及视信源79.93%股权,并为相关公司相关建设项目募资。韦尔股份对该三家公司收购对价分别为130亿、2.3亿及2.5亿元。

这些公司中,豪威科技最为关键。该公司主生产的CIS是一种固体成像传感器,通常由像敏单元阵列、行驱动器、列驱动器、时序控制逻辑、AD转换器、数据总线输出接口、控制接口等集合到硅片上组成。

CMOS图像传感器具备随机窗口读取、抗辐射、非破坏性数据读出方式、优化曝光控制等优点,被广泛运用于手机、安防、智能电动车和医疗等领域。

根据TSR统计,豪威科技2019年在全球CIS行业的市场占有率为9.5%,仅次于行业前二大龙头索尼和三星(市占率分别为49.1%及17.9%)。

了解了豪威科技产品主要应用领域和该公司在CIS行业的地位之后,其实就不难理解为何韦尔股份的业绩会突然飙增,并延续高增长——5G时代智能手机越来越多的摄像头和电动车对CIS爆发性需求让豪威科技不愁没有客户订单。

收购豪威科技也在很大程度上促进了韦尔股份的飙涨。经统计,自2019年至今,该公司的股价(前复权)已经累涨超过7.8倍,非常亮眼。

韦尔股份能否延续业绩表现?

展望未来,韦尔股份是否还能延续收购后的强势业绩表现?

从目前的情况来看,该公司未来的业绩表现主要还是取决于豪威科技主营的CIS业务。

在手机用CIS方面,近年来,手机摄像头的数量在持续增加。根据Counterpoint统计,2020年平均每部智能手机镜头或者CIS(CMOS图像传感器)数量都在3.7以上,其中四颗及以上摄像头的手机占智能手机市场的29%,多摄渗透率的提升显著的提振了手机CIS市场。

另外,客户方面,随着韦尔股份技术的进步,尤其在推出6400万像素的产品之后,选择与韦尔股份合作的厂商开始增多。

由此可见,手机多摄影头的趋势对于身为CIS行业巨头的韦尔股份来说是一大利好。

不过,由于手机渗透率的天花板已接近,目前韦尔的手机CIS业务占比有所下滑,汽车CIS业务的成长性更加值得关注。

受益于智能汽车、无人驾驶的发展,汽车上摄像头的数量也在不断提升。

一般而言,传统车企或L1级自动驾驶车型主要搭载1个后视摄像头和1个单目或多目前视摄像头;L2级车型搭载1个多目前视摄像头及4个环视/侧视摄像头;L3-L4级别车型搭载摄像头数量攀升至10颗以上。

随着单车搭载摄像头数量以及像素的不断提升,车载CIS市场规模不断提升。根据豪威科技数据,以全球1亿辆汽车出货量测算,预计2025年全球汽车CIS市场规模将达到50亿美元左右,2030年有望超百亿美金,单车搭载摄像头数量也有望从当下的2颗+增长至10颗以上。

而除了CIS业务外,韦尔股份的其余多项业务也在快速发展。例如,该公司同时具备提供配套ISP/ASIC芯片的能力,同时公司LVDS Serdes车载视频传输芯片也在积极研发中,目前已完成产品送样,有望在2022年至2023年开始贡献增量。

结语

收购豪威科技其实是一笔“蛇吞象”式的收购,从当下的情况来看,韦尔股份是这笔“豪赌”的赢家,实现了业绩、股价双丰收。

不过,当时斥巨资收购也带来了巨额的商誉,这一点也需要投资者在后续的投资中重点关注。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)