2月7日,A股相关指数迎“开门红”,大基建板块强势“霸屏”。

板块方面,地下管网、水利、钢铁、建筑装饰、水泥、装配式建筑等基建板块均翻红大涨,个股看,华蓝集团、建科院、设研院等股大涨20CM;重庆建工、韩建河山、上峰水泥、金洲管道等近二十只个股涨停;中国铁建、钱江水利等个股涨超8%,深水规院、塔牌集团等个股纷纷跟涨。

受益“稳增长”政策春风

据财新传媒和Markit联合公布的数据显示,2022年1月份,财新中国制造业采购经理指数为49.1%,环比回落1.8个百分点,为2020年3月以来最低。

行业景气度的低迷,同样表现在指数上,1月份制造业指数大幅下滑,一度冲下2850指数节点。

要知道,制造业指数的下滑凸显经济下行压力。在此境况下,“稳增长”政策春风吹起,增加了刺激经济举措的确定性,这也是今天大基建板块大涨的投资逻辑。

财华社日前策划亦指明了行情走向,相关文章查阅【市场观潮】虎虎生威,节后行情可期?

据了解,在国家发改委近日召开的新闻发布会上,有关负责人曾明确表示,2022年宏观调控方面重点要把握三点,一是突出稳字当头,宏观政策要稳健有效;二是强化政策统筹协调,形成稳增长合力;三是围绕经济平稳开局,政策发力要适当靠前。

针对第三点,该负责人表示,适度超前开展基础设施投资,扎实推动“十四五”规划102项重大工程项目实施。推进新型基础设施建设,加大对传统产业向高端化、智能化、绿色化优化升级的支持力度。加强重大项目用地用海用能等要素保障,用好用足中央预算内投资、地方政府专项债券。

事实上,财政投向基建领域的比例正在逐步回升。从财政部公布最新的财政收支情况可见,12月基建支出占当月一般公共财政支出的比例上升3.2个百分点至27.2%,为2021年全年最高。

国盛证券指出,当前经济下行压力较大,而去年年底至今系列重要会议持续彰显我国稳增长决心,基建作为政府主导的投资领域有望在较短期见效,上半年发挥稳增长支柱作用,基建景气有望迎改善。

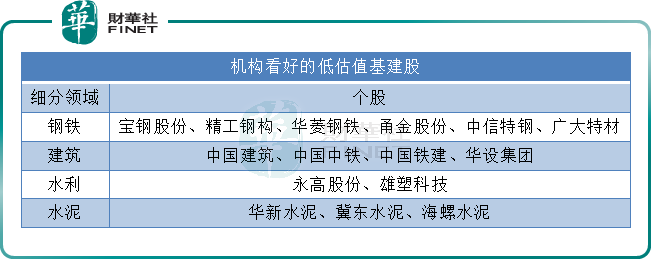

机构一致看好低估值基建股

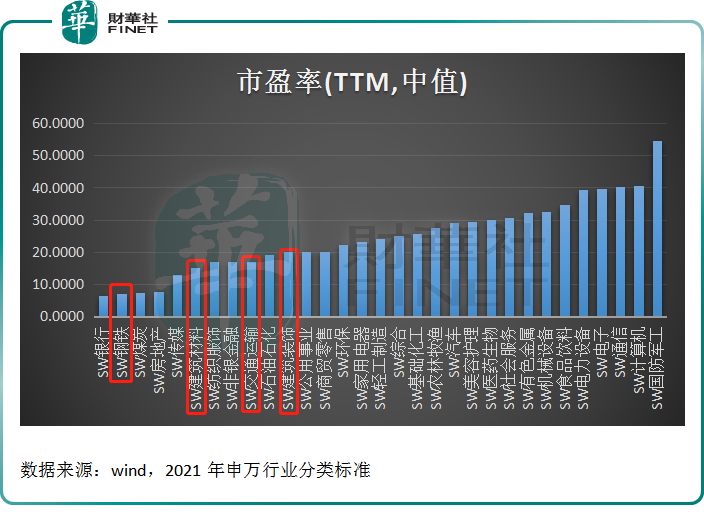

据笔者梳理行业板块估值发现,大基建行业板块估值普遍偏低。具体看,以市盈率中值为估值标准,31个行业中,钢铁行业市盈率仅有不到10倍、建筑材料、建筑装饰等细分行业市盈率也维持在20倍以内。

个股看,目前较低的五只个股分别为陕西建工、中国建筑、中国铁建、山东路桥、中国中铁,市盈率均在7倍以下。

多家券商机构认为,目前大基建板块处于低估值区间,有望在政策驱动下迎来全新发展机遇。

华创证券表示,年前稳增长预期不断升温,预计实物工作量在2022年一季度形成,带动2022年初基建开工,一季度基建有望实现较好增长。

安信证券指出,目前建筑行业基本面整体向好,尤其基建央企和地方基建龙头订单快速增长,助力业绩改善,未来将率先受益稳增长目标下的基建需求释放,同时积极布局新业务,提升综合实力,助力估值提升,2022年建筑行业有望迎来政策驱动和“建筑+”双重发展机遇,目前建筑行业仍处于低估值区间,投资价值凸显。

民生证券认为,基建稳增长背景下,相关领域开工有望快于往年,钢材消费或提前启动,供应端“冬奥会”期间北方限产延续,钢材产出释放有限,叠加春节前钢材社会库存、钢厂库存水平都远低于去年农历同期,节后钢材基本面边际好转概率较大,钢价重心或将逐步向上。

中银国际提出,目前水泥板块估值处于较低位置,2022年水泥行业有望稳中有缩,建议把握底部布局机会。

后语:

值得一提的是,近日财政部、税务总局发布了《关于基础设施领域不动产投资信托基金(REITs)试点税收政策的公告》,拉开了公募REITs 税收优惠的序幕。

公告主要针对原始权益人的税收优惠政策,规定可适用特殊性税务处理或递延缴纳。此举有望有效缓解原始权益人的税负成本和现金流负担,从而进一步缓解REITs发展过程中的掣肘问题。

对此,光大证券认为,将建筑及建材板块产生直接影响,包括基建相关需求的确定性进一步提高,以及持有较多现阶段低效运营资产的建筑企业或整体价值重估。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)