2月13日,國内改性塑料龍頭普利特(002324.SZ)發佈關於籌劃重大資產重組的提示性公告。

公告稱,為實現上市公司的戰略佈局,提高上市公司的持續盈利能力,公司擬以現金重組某新能源企業,並向其現金增資,用於標的公司的產能提升和業務發展。資金來源為上市公司的自有資金、並購貸款等。本次交易完成後,標的公司將成為上市公司的控股子公司。

公告指出,標的公司是專業從事三元、磷酸鐵鋰的鋰離子電池及其係統的研發、生產和銷售的新能源企業,產品廣泛應用於智能家電、電動工具、通信、儲能等領域。公司擁有自主核心知識產權、豐富的新能源技術儲備和持續的研發能力,在全球擁有較多知名客戶。

普利特表示,本次交易有助於快速提升上市公司在新能源領域的產業佈局,並通過增資進一步支持標的公司的產能提升,促進標的公司把握儲能領域的產業機遇,推動上市公司和標的公司的產業協同,促進上市公司的高質量發展。

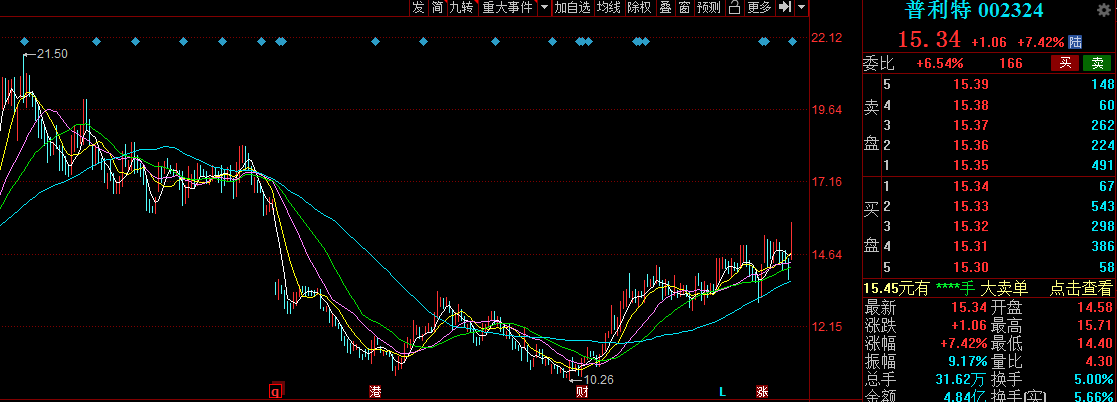

受此消息影響,2月14日,普利特盤中一度漲停,截至收盤,股價漲幅7.42%,股價15.34元,最新市值為155.6億元。

01立足改性塑料,積極拓展新能源業務

公開資料顯示,普利特成立於1999年,於2009年上市,深耕汽車新材料行業近三十年,已經成為國内新材料行業領軍企業,當前業務涵蓋三大板塊,包括改性材料、ICT材料產業和特殊化學品產業。

目前,改性塑料主要用於家電、汽車、電子電器、辦公設備和電動設備等。其中,改性塑料在汽車行業應用廣泛,佔據約25%的份額,主要用於汽車減重、安全、節能等方面。

尤其對新能源汽車而言,由於續航里程的短板,「汽車輕量化」趨勢愈發明顯。隨著新能源汽車的高速發展,改性塑料發展空間巨大。

據了解,我國改性塑料起步晚,當前國内汽車改性塑料市場主要被外資企業所佔據。其中,國外企業高達70%,國内企業僅為30%,未來改性塑料行業存在一定進口替代空間。

此外,我國改性塑料行業市場集中度低,前四企業僅佔整體市場的11.5%。國内改性行業的上市公司主要有金發科技(600143.SH)、道恩股份(002838.SZ)、普利特(002324.SZ)、銀禧科技(300221.SZ)、南京聚隆(300644.SZ)、沃特股份(002886.SZ)。

申港證券研報指出,改性塑料國内產量2011至2019年復合增速為11.6%,2019年國内塑料改性化率為20.4%,相比發達國家仍有較大的提升空間,預計2024年將提升到30%。

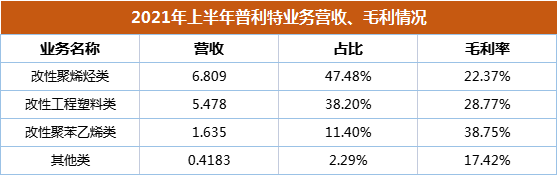

汽車改性塑料業務正是當前普利特的主要收入和盈利來源。如上圖,2021年上半年公司改性塑料行業營收為20.37億元,佔總營收比重為96.06%。

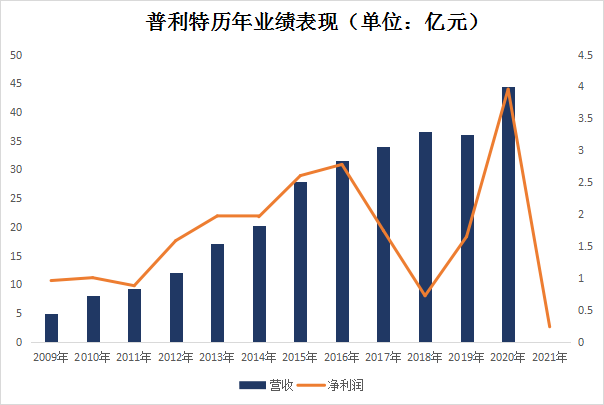

近十年,普利特在改性材料產業方面的成就,可從公司業績窺見一斑。如下圖,財報顯示,2011年公司總營收僅為9.26億元,截至2020年末,公司營收已提升至44.48億元;同期歸母淨利潤也由0.88億元上漲至3.95億元。

值得一提的是,進入2021年,普利特業績下滑明顯。公司預計2021年歸母淨利潤1582.82萬至2374.23萬,同比下降94%至96%。

對此,普利特稱,報告期内,公司主營產品上遊主要原料(樹脂基材料成本佔比80%)及輔料價格繼續大幅快速上漲,公司成本大幅增加,對淨利潤產生了嚴重影響。

在二級市場,2021年該股表現同樣不儘人意。自2021年1月19日該股上漲至全年高點21.5元/股後,便一路下跌至2021年10月25日的全年低點10.26元/股,全年最高累跌52.3%。隨後股價有所回升,截至2022年2月14日,該股漲至15.34元/股,累漲47.64%

客戶拓展方面,通過多年的積累,公司已積累了一批優質的客戶資源,涵蓋全球頂尖車企,包括BMW(寶馬)、Daimler Benz(奔馳)等歐係車企,GM(通用)、Ford(福特)和Chrysler(克萊斯勒)等北美三大車企,上汽大眾、上汽通用、一汽大眾、長安福特、華晨寶馬等合資車企,吉利汽車、上海汽車、長城汽車、長安汽車、比亞迪、奇瑞汽車等自主品牌車企。

值得關注的是,2021年,普利特將全集團汽車改性材料研發、制造、銷售等業務集中,成立改性材料事業群。

普利特稱,一方面公司將夯實原有的汽車改性材料基礎業務,繼續拓展市場深度和保持研發力度;另一方面,公司將會聚焦汽車產業新業務增長點,在新能源汽車蓬勃發展的背景下,關注汽車智能化、汽車電動化和新能源汽車領域的改性材料需求,積極推動公司改性材料在新能源汽車中的研發及應用,開拓公司汽車材料業務的新前景。

02 LCP產業化加速落地,或成新增長點?

除了改性材料產業外,普利特在ICT(信息與通信技術)材料產業方面的持續突破,也為公司未來業務提供了新的增長點。

普利特自2013年來在LCP領域深耕細作,已掌握從LCP樹脂(原材料)合成,到LCP薄膜和纖維,形成完整產業鏈。目前公司擁有LCP聚合技術自主知識產權,是國内首個LCP材料供應商。

據了解,LCP是5G的關鍵材料,LCP具有低介電損耗等特點,在5G高頻信號傳輸場景中具有廣泛的應用。在5G應用的大背景下,LCP材料在基站和手機端迎來新的戰略發展機遇。

國金證券預計,若未來5G手機滲透率提升至80%,LCP天線滲透率提升至80%,LCP需求量將有望超過4000噸,形成接近40億的市場空間。

產能方面,目前普利特擁有2000噸LCP樹脂合成能力、3000噸改性LCP注塑材料產能、300萬平方米的多規格LCP薄膜自動化生產線,另外公司子公司廣東普利特還新建成1000噸細旦LCP纖維產線。

下遊方面,普利特在推動下遊客戶驗證的同時,也已開始向下遊客戶進行小批量供應。2021 年 9月9日,公司發佈重組南通海迪LCP相關業務資產並獲增資的公告。南通海迪擁有成熟的LCP樹脂合成技術和工藝,並擁有1800噸LCP規模量產的合成裝置,此次重組將對雙方LCP樹脂業務進行整合,有望快速提高產能和全產業鏈佈局。

光大證券認為,普利特積極佈局電子材料新賽道,LCP業務有望打開公司新的盈利空間。

結語

縱觀全球材料龍頭企業的發展史,資產重組很常見,已成為公司發展的重要推動力之一。

普利特此次計劃切入鋰電池賽道,將有助於普利特快速提升其在新能源領域的戰略佈局。通過增資,將進一步提升標的公司產能,促進標的公司把握新能源領域的產業機遇。

與此同時,在5G應用的大背景下,普利特LCP產業化加速落地,公司在ICT(信息與通信技術)材料領域的發展也值得投資者關注。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)