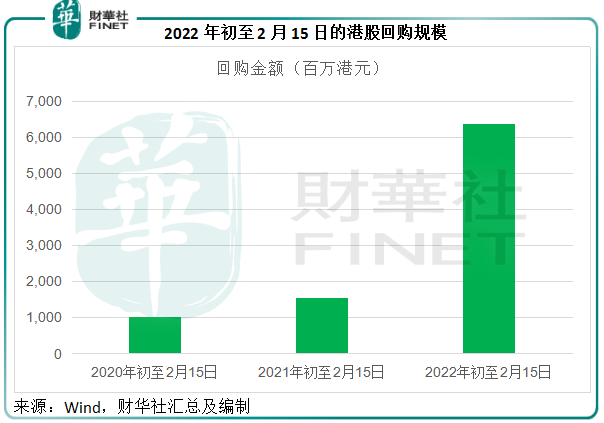

截至2月15日,2022年僅過了一個半月,港股的回購金額已達到63.79億港元,較上年同期增加3.14倍,較2020年同期大增5.23倍!

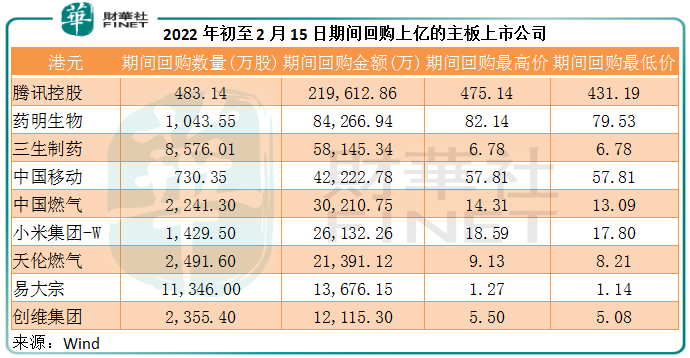

回購規模最大的上市公司包括:騰訊(00700.HK)、藥明生物(02269.HK)、三生制藥(01530.HK)、中國移動(00941.HK,600941.SH)、中國燃氣(00384.HK)、小米(01810.HK)等,其中騰訊的回購金額更達22億。

這些數據揭示了什麽?對投資又有何啓示?

為什麽近兩年港股回購大幅增加?

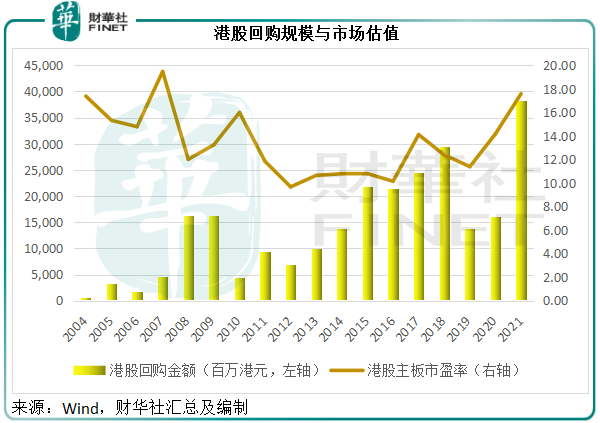

Wind的數據顯示,2021年港股回購金額達到382.46億港元,是2020年的2.37倍。見下圖,2021年的回購金額規模是2004年以來的最高水平。

2022年初的回購活動繼續大增。從下圖可見,2022年初至2月15日,港股的回購金額達到63.79億港元,遠高於前兩年同期水平。

筆者留意到,2021年的港股回購活動主要發生在下半年。

2021年是全球大部分資本市場的牛市,連持續頹淡多年的波羅的海幹散貨指數都因為供應鏈緊張而迎來了春天,港股市場卻不斷遭受打擊,不斷下沉,與連創新高的美股形成鮮明的對比。

從以上港股回購規模與市場估值的圖表可以看出,2021年回購金額到達高位的同時,港股主板的市盈率也到達2008年亞洲金融危機以來的最高水平。

按道理,上市公司不應該在市場估值偏高時回購股票。這其實是一個謬論,尤其考慮到疫情的影響。

Wind所列的交易所市盈率(P/E)應是採用上市企業的2020年盈利數據作為分母,而分子股價則為當期期末的收市價(筆者再將每個月的市盈率匯總計算出當年的市盈率平均值)。

2020年受疫情影響,全球經濟顯著放緩,企業業績也因為生產中斷和其他負面影響而遭受重創,尤其出行類、工業生產企業,這就導致上市公司2020年的盈利數據普遍偏低。即使它們的股價也因應業績下挫而相應調整,由於收入和盈利的下降幅度更嚴重,它們的市盈率估值也相對較高。

所以,市盈率高不是因為它們的股價偏高,而是它們的盈利水平普遍偏低。既然這麽艱難,上市公司為何還要回購股份?

全球疫情反復,以及供應鏈問題,導致企業的正常運營受到影響。監管以及不確定性增加,也讓不少企業延遲了投資計劃。與其將資金投入到前景不明的項目遭受可能的資本虧蝕,還不如以派息或股份回購的方式回饋股東更實際。

另一方面,股價下跌,也降低了港股上市公司回購股份的成本。

筆者認為,這應是港股回購金額在2021年以及2022年初大增的原因。

騰訊一個半月回購規模已接近去年全年

2022年初至2月15日,回購金額上億的有九家主板上市公司,分别為騰訊、藥明生物、三生制藥、中國移動、中國燃氣、小米集團、天倫燃氣(01600.HK)、易大宗(01733.HK)和創維集團(00751.HK),合共達50.78億港元,佔了總額的80%。

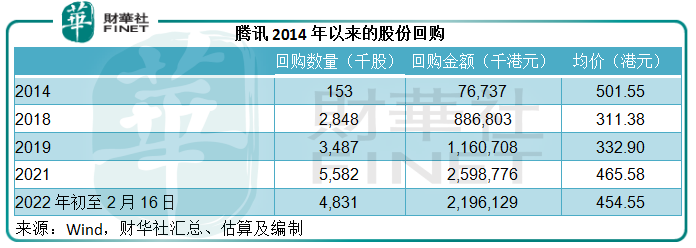

其中,騰訊的回購規模最大,達到21.96億港元,相當於港股總回購金額的34.43%。該社交巨頭在近一個半月的回購金額已相當於其2021年全年回購規模25.99億港元的84.51%。

雖然騰訊這一年半來的回購力度很大,但從過往記錄來看,它並非那麽熱衷於回購。筆者匯總了騰訊2014年股份一拆五(每1股拆5股)以來的回購活動:加上2022年在内,這九年間騰訊只有2014年、2018年、2019年、2021年和2022年五年有回購活動,見下表。

值得注意的是,除了大手筆回購外,騰訊於2021年12月還宣佈以實物方式分派京東(09618.HK)股份作為特别中期股息——騰訊股東每持有21股騰訊股份獲發1股京東A類普通股,如此回饋股東的慷慨前所未有。

有指此舉以及其後減持「東南亞小阿里」Sea(SE.US)的交易,或與反壟斷交易的監管有關。

不過,在商言商,騰訊清倉京東和減持Sea等退出成熟投資的交易實在無可厚非。近年更像投資集團的騰訊,活躍在風投界,投資了大量獨角獸,在許多成功新經濟企業未上市前已參與投資,從而累積了極其龐大的投資資產池。

筆者匯總了騰訊的聯營公司、可供出售資產和以公允值計量且變動計入其他全面收益的金融資產,截至2021年9月30日,投資組合的賬面值或為8210.8億人民幣,投資公允值或達到1.52萬億元人民幣,是其賬面值的1.86倍,其中上市投資的公允值達到1.197萬億元人民幣,已相當於整體投資組合賬面值的1.46倍。

如此龐大的投資組合,放在資產負債表中是很震撼,但都只停留在賬上,要出售了才能確認收益,這其中上市投資是最合適的可出售標的,因為這些被投公司的發展已趨於穩定或成熟,估值的驚喜相對較小,而且有價有市,騰訊能取得最貼合市場狀況的買賣報價,所以減持上市資產的舉措合乎情理。

截至2021年9月30日,騰訊持有現金及現金等價物1708.73億元人民幣,定期存款高達1074.88億元人民幣,合共起來快接近一個東方財富(300059.SZ)的市值,足以應付其日常運營和投資需求。

那麽出售了資產後取得的資金可作何用途?回饋股東是一個兩全其美的選擇,這可以理解騰訊以京東股份形式派發特别股息,以及大手回購股份的原因:既可取悅股東,鞏固股價,為其未來的再融資爭取好價格;又能避免投資低回報資產拖累未來表現。

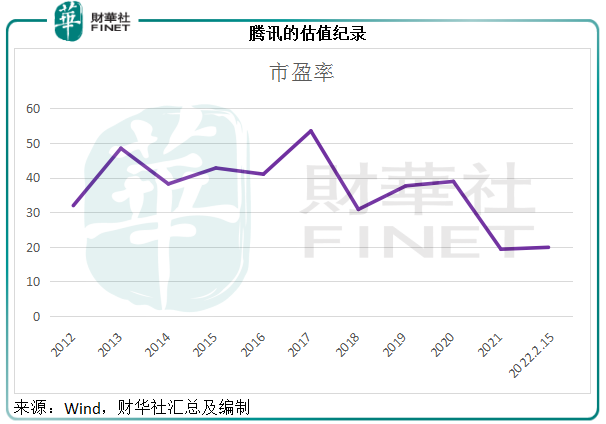

從其估值紀錄來看,當前正處於市盈率較低的水平,回購合乎股東利益。

有何投資啓示?

以騰訊為鑒,股份回購既可提升企業管治,鞏固股價,又能向市場釋放正面信息,例如騰訊股價從2021年8月時的低位407.80港元回升到如今的476.20港元,半年漲幅達16.77%。

2021年的財報季即將到來,2020年因為疫情而導致許多上市公司的業績大幅下滑,基數較低意味著2021年或普見業績復蘇。港股市場在經歷了2021年的低迷表現後,已吸引了抄底資金的注意。業績增長加低估值,或有利於港股表現,而回購股份的上市公司更容易赢得好感。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)