锂电行业又见大手笔的投资!

2月16日,磷化工巨头云天化与恩捷股份、亿纬锂能一道与云南省玉溪市人民政府、浙江华友控股集团有限公司在云南省昆明市签订《新能源电池全产业链项目合作协议》,项目总投资约517亿元!

受利好驱动,2月17日,云天化股价高开5%附近,随后一路走高,封上涨停板。成交金额23.6亿元,目前市值391.2亿元。

不仅如此,在云天化带动下,整个磷化工板块走势也颇为强劲。截至发稿,清水源20%涨停,湖北宜化涨10%,史丹利、兴发集团涨超6%;氟概念亦拉升走高,联创股份大涨8.93%,天赐材料涨7.05%。

值得一提的是,经过去年9月开始到今年1月份这段时间的回调,磷化工板块最高回调幅度超过28%,今天算是一次集体反弹。

锂电联盟,“会师”玉溪

根据协议,各方在玉溪市共同设立2家合资公司,一家主要从事矿产资源开发(下称“矿产开发公司”),另一家主要从事矿产深加工(下称“矿产加工公司”),通过合资公司依法依规取得探矿、采矿权后,共同开采矿产资源,进行矿产深加工,共同研发、生产和销售新能源电池及新能源电池上下游材料,拉动建设新能源电池产业链,包括新能源电池、锂电池隔离膜、磷酸铁及磷酸铁锂、铜箔项目等电池配套项目,共同在玉溪市当地促进形成新能源电池全产业链集群。

该项目分三期投资,项目一期承诺投资约180.5亿元并于2023年12月31日前完成;项目二期承诺投资约336.5亿元并于2025年12月31日前完成;项目三期投资计划在2030年前完成。一二期合计投资约517亿元。

根据协议,矿产开发公司、矿产加工公司的股权架构均为:玉溪市人民政府或其指定投资主体为第一大股东持股23%,恩捷股份持股22%,云天化持股17%,亿纬锂能和华友控股各持股20%、18%。

本次玉溪新能源电池全产业链项目,可谓众星云集:恩捷股份为锂电隔膜“一哥”,国内市占率达39%,全球市占率超27%;亿纬锂能2021年度动力电池装车量为2.92GWh,排名国内第八;华友控股为华友钴业控股股东,后者为全球最大的钴冶炼企业。

相较于恩捷股份、亿纬锂能、华友钴业在新能源产业链的强势地位,云天化目前在新能源产业还未占有一席之地。不过公司拥有丰富的磷矿资源储备,是中国目前最大的磷矿采选企业,生产规模全国第一。

云天化2021年半年报显示,公司现有原矿生产能力1450万吨/年,擦洗选矿生产能力618万吨/年,浮选生产能力750万吨/年。

云天化表示,本次合作有利于进一步发挥公司磷化工产业链优势,提升公司磷矿资源的多元化深度开发,加快推进产业链延伸和转型升级,进一步提升公司的持续发展能力和综合竞争能力。

跨界锂电之路

本次合作并非云天化首次跨界新能源产业链。

事实上,早在2020年底,云天化就基于磷肥副产品氟硅资源,携手多氟多投建5000吨/年六氟磷酸锂及其他氟硅项目,规划于2022年建成;

2021年10月,公司宣布投建50万吨/年磷酸铁电池新材料前驱体及配套项目,项目总体预计投资额为72.86亿元,其中首批10万吨/年磷酸铁项目及配套设施,预计2022年6月建成;剩余2×20万吨预计于2023年12月建成。

之所以进军锂电,是因为2021年以来,以碳酸锂为代表的锂电上游材料大幅上涨,降本成为全行业关注的焦点,具备高性价比的磷酸铁锂电池崛起,开始反超此前占据主流的三元电池,拉动磷酸铁锂正极材料需求持续攀升。

而磷化工企业,在“磷矿-高纯磷酸/工业磷酸一铵-磷酸铁”生产链中具备得天独厚的优势。东吴证券2021年测算,以外购85%高纯磷酸作为磷源,则单吨磷酸铁锂的磷源成本约为4124元,而对于磷矿资源企业采用湿法净化技术自产磷酸,其单吨磷酸铁锂的磷源成本约为1989元/吨。

云天化作为磷化工企业,切入锂电赛道,成本优势非常明显。

光大证券研报表示,中短期内磷酸铁、磷酸铁锂的供需格局仍将偏紧,行业高景气度有望延续。由于政策和需求的双轮驱动,新能源汽车行业正处于蓬勃发展时期,诸多动力电池厂商的大幅扩产提振磷酸铁、磷酸铁锂需求。

磷化工龙头,去年业绩暴增

云天化目前主要营收来自磷肥和尿素,公司是国内具有资源优势、规模优势和安全环保竞争优势的化肥生产企业,是国内是磷化工行业的领军企业。

公司磷复肥板块产品经营规模接近1000万吨,其中磷复肥产能760万吨,规模位居亚洲第一、世界第二。

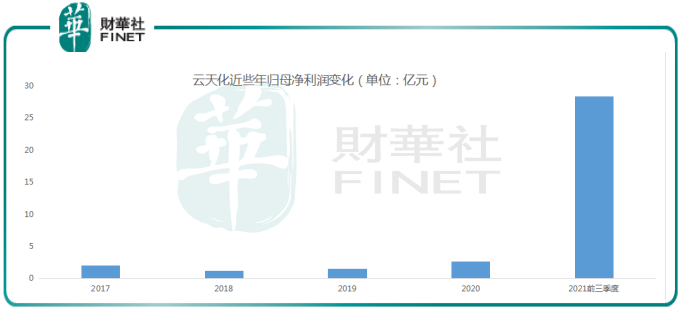

2021年云天化预计实现归母净利润35亿元~37亿元,同比增长1186.59%~1260.11%。这也是近些年公司业绩的高光时刻。

业绩高增长的逻辑在于,其产品磷肥、尿素的价格上涨。

2020年三季度以来,全球疫情背景下的粮食安全保障需求,叠加农户玉米、大豆等作物的种植意愿增强,磷肥需求不断提高。同时由于长期的供给侧改革和愈来愈收紧的环保限制政策,磷肥中小落后产能,持续被清出市场,2020年磷矿产量已较2016年下滑近40%。业内供给减少,市场集中度提高。

供需持续偏紧,助推磷铵和尿素价格一路上涨。

而公司由于自有磷矿等产业链优势,在化肥行业顺周期的背景下,原材料价格同步大幅上涨,受益其高景气度,利润实现同步大幅增长。

结语——

云天化算是去年的大牛股,2021年初开始股价一路攀升,至9月中旬最大涨幅超480%,表现颇为出色。

这背后有化工业务的利润暴增的影响,也有跨界新能源带来的估值拔升的因素,公司多年蛰伏,终于迎来戴维斯双击。此次联手其他几家巨头公司,打造云南玉溪的锂电产业集群,未来成长空间,还是值得高看一线。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)