繼高鎳三元材料佈局熱潮之後,關於矽碳負極的產業化也開始提上日程。

2月16日「負極龍頭」貝特瑞發佈公告稱,公司擬與深圳市光明區人民政府簽署《貝特瑞高端鋰離子電池負極材料產業化項目投資合作協議》,擬在深圳市光明區内投資建設年產4萬噸矽基負極材料項目,項目預計總投資50億元。

利好消息釋放,二級市場應聲大漲。截至2月17日,貝特瑞收報114.01元/股,漲幅達8.88%,創年内最大單日漲幅。

聚焦矽基負極材料產能擴張

據了解,伴隨新能源行業迅速發展,傳統鋰離子的能量密度逐步逼近極限,開發具有更高能量密度的電池已是大勢所趨。

在此背景下,克容量高達3500mAh/g以上的矽基負極材料應運而生,與石墨負極材料相比,矽基負極材料的理論能量密度超其10倍以上。為了儘可能的提升電池的能量密度,近幾年來國内已有多家企業參與到矽基負極材料的研發與應用。

其中,貝特瑞作為國内最早量產矽基負極材料的企業之一,2019年至2020年連續2年公司矽基負極材料出貨量國内領先。截至目前,公司已有矽基負極產能達0.3萬噸,手握矽氧、矽碳兩種路線,已實現批量供貨松下電池。

本次,公司豪擲50億元再度加碼矽基負極材料產能擴張,有望進一步構築規模優勢。

根據整體規劃,該項目在取得深圳市光明區的建設用地後,擬分期建設,於2023年12月底前建成投產年產1.5萬噸矽基負極材料產能;並於2028年前實現年產4萬噸矽基負極材料產能全面達產。

對於此次擴產,公司表示,在新能源汽車行業高速發展的背景下,消費者對新能源汽車的續航里程提出了更高的標準,相對應的矽基負極材料也迎來了發展期。為此,公司本次擬投資建設年產4萬噸矽基負極材料項目,以滿足未來市場需求。

鋰電負極龍頭,業績超預期

貝特瑞成立於2000年,2015年上市新三板,2020年7月晉升精選層。在2021年11月15日平移北交所後,貝特瑞便一直蟬聯市值冠軍至今,因而被冠上「北交所一哥」的稱呼,成為了家喻戶曉「明星股」。

但在此之前,貝特瑞並不為人所了解,常以中國寶安下屬子公司的身份出現在大眾視野。

從中國寶安的產業佈局來看,貝特瑞著重於高新技術領域,涉及鋰離子電池正負極材料的研發、生產和銷售,產品包括天然石墨負極材料、人造石墨負極材料、矽基等新型負極材料、磷酸鐵鋰正極材料與高鎳三元正極材料等鋰離子電池正負極材料。

其中,在負極材料領域,貝特瑞擁有鋰離子電池負極材料完整產業鏈,是全球鋰離子電池負極材料龍頭企業,自2013年開始算起,其負極材料出貨量已連續8年位列全球第一,尤其是天然石墨負極產品出貨量「一馬當先」。

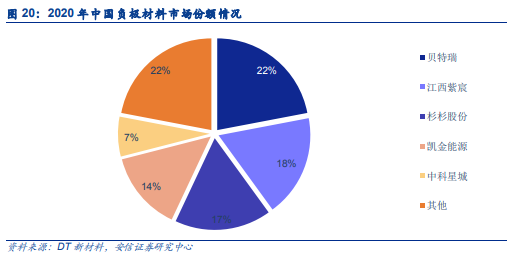

財報數據顯示,2020年底貝特瑞負極產能10.38萬噸,全年負極產量達7.53萬噸,市場份額佔比高達22%。

在正極材料領域,以高鎳三元正極材料和磷酸鐵鋰正極材料為代表兩大類產品的銷量表現同樣搶眼。出貨量上,公司磷酸鐵鋰正極材料於2017年至2019年持續多年位列全國前三;高鎳三元正極材料於2019年位居國内第三。

在正負極業務雙輪驅動下,公司業績迎來「收獲期」。2021年上半年,該公司實現營收42.07億元,同比增長168.83%;實現歸母淨利潤7.3億元,同比增長232.45%。

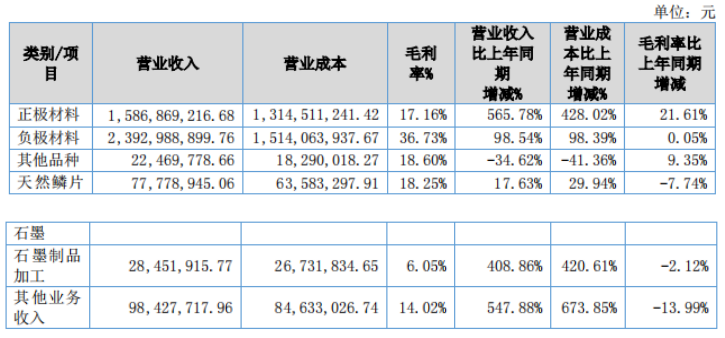

分業務看,負極材料營收是公司第一大收入來源,實現營業收入23.93億元,同比增長98.54%;正極材料營收15.87億元,同比增速較快,達565.75%。

從客戶角度看,公司海外客戶佔比較高,覆蓋LG、三星SDI、松下、SKI等優質客戶。

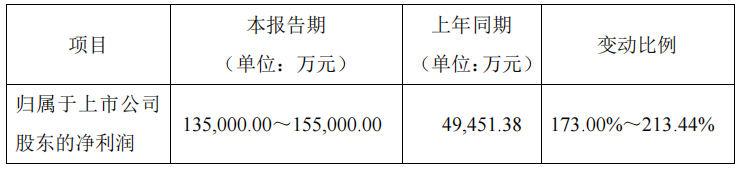

1月10日,貝特瑞發佈2021年度業績快報,報告期内,公司預計實現歸屬淨利潤約在13.5億元至15.5億元,同比增加173%至213%。

對於業績的增加,公司表示,報告期内下遊鋰電池市場持續景氣,電池材料市場需求進一步提升,公司正負極材料銷量快速增長,產銷兩旺使得公司當期業績同比實現大幅增長。

值得一提的是,在下遊旺盛需求促進下,公司2021年度還投資了5萬噸高端人造石墨負極材料項目、年產12萬噸負極針狀焦生產線、年產8萬噸高端人造石墨負極一體化產線、年產5萬噸鋰電池高鎳三元正極材料項目、年產4萬噸的鋰電負極材料建設等項目,緊隨該等項目建成並陸續達產,有望繼續為公司業績增長助力。

後語

二級市場上,「北交所一哥」貝特瑞股價近期以來的表現卻較為一般。

回顧2021年,公司股價如開掛一般「扶搖直上」,尤其於北交所上市當天漲至198.08元/股高點,全年累計漲幅高達285.9%。

不過,自公司股價站上高點以來,卻一路回調至今。近期,公司在3.32億限售股解禁的壓力下再度深跌,後期股價能否強勢崛起,還有待進一步觀察。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)