近日,丽珠医药控股附属公司珠海市丽珠单抗与中国科学院生物物理研究所合作研发的“重组新型冠状病毒融合蛋白疫苗”(以下简称“V-01”)已完成序贯加强Ⅲ期临床试验的中期主数据分析,并获得关键性数据。

消息一出,市场反响强烈。2月17日A股丽珠集团(000513.SZ)盘中涨近7%,后走低截至收盘微涨1.47%;港股丽珠医药(01513.HK)走出相似步伐,截至收盘涨3.87%。

又一款国产新冠疫苗呼之欲出

V-01是由丽珠单抗与中国科学院生物物理研究所合作研发的具有自主知识产权的创新型新冠重组蛋白疫苗,于2020年7月开始立项研发,2021年年初获中国国家药品监督管理局批准进行临床试验,适应症为预防新型冠状病毒感染所致疾病(COVID-19)。

根据现阶段分析的试验结果显示:V-01序贯加强后与两针灭活疫苗对比,V-01序贯加强组和两针灭活疫苗组人年发病率分别为6.73%和12.80%,具有显著性差异(P=0.0012);V-01序贯加强后的绝对保护力为61.35%,具有显著强优效性,已满足WHO标准。

此外,针对当前肆虐的Omicron(奥密克戎),该款新冠疫苗也能产生效力。本次试验全部有效送检标本中60个的新冠病毒基因分型一代测序均为Omicron(其余仍在进行二代测序),表明V-01序贯加强对于Omicron感染导致的COVID-19可产生良好的保护力。

市场对丽珠医药这款疫苗充满惊喜,2月17日公告后的第一个交易日,公司A+H两地股价双双上涨。

另据Wind数据显示,自2月14日以来,丽珠医药A股上市公司丽珠集团已连续3日获深股通增持,共计190.43万股,最新持股量为3753.28万股,占公司A股总股本的6%。

事实上目前国内外有多款新冠疫苗产品已经获批大规模应用,据LSHTM跟踪器信息,截至2022年2月7日,全球共有121款新冠疫苗产品处于临床试验阶段,其中有27款产品已获批上市或紧急使用授权。国内获得附条件批准上市4款(无重组蛋白技术路线产品),获得紧急使用批准7款(其中重组蛋白技术路线1款),共21款处在临床试验阶段(重组蛋白技术路线8款)。丽珠医药的V-01如此受市场热捧,其竞争力又体现在哪些方面呢?

竞争优势

丽珠医药V-01为具备自主知识产权的创新型新冠重组蛋白疫苗,与当前上市的产品相比技术优势明显,海内外应用市场空间广阔。

从全球视野看,灭活疫苗、腺病毒载体疫苗、重组蛋白疫苗、mRNA疫苗、减毒疫苗成为五种主流技术路线,其中,灭活疫苗代表性企业有中国生物集团和科兴生物;腺病毒载体疫苗代表企业有康希诺、华兰生物;mRNA代表企业是辉瑞-BioNTech和Moderna;减毒疫苗研发企业有华兰生物;重组蛋白疫苗代表企业有智飞生物、三叶草、丽珠医药等。

目前在研发方面,我国已经实现5条技术路线临床试验的全覆盖,有灭活疫苗、腺病毒载体疫苗、重组蛋白疫苗三种技术路线产品实现落地,不过重组蛋白新冠疫苗尚无产品获得附条件批准上市,仅有智飞生物与中国科学院微生物研究所联合研发的重组新型冠状病毒疫苗(CHO细胞)在中国国内紧急使用获得批准。

此外,国盛证券指出,国内还有8款处于临床研究阶段。总体来看,丽珠医药的V-01较为领先,目前全球III期多中心临床试验项目进展顺利,2种临床试验方案已完成多国申报。目前公司正积极推进V-01附条件上市申请事项,并与药监部门进行相关申报资料及申报要求的沟通交流。

虽然国内的新冠疫苗接种率已经很高,且已有部分省份陆续启动加强针的接种,但是面对奥密克戎等全球变异株病毒疫情持续传播的挑战,国家防疫政策积极支持多技术路线疫苗研发,V-01如能尽快在国内上市,也将为加强免疫提供更多灵活科学的方案。

除中国外,丽珠的新冠疫苗V-01也一直在争取海外紧急授权使用或上市销售的机会。从全球来看,各国疫苗分配不均衡,全球疫苗接种率仍然还有很大空间。而且从长周期看,新冠疫苗的持续加强接种或将成为趋势,新冠疫苗仍有极大商业化空间。

营收增速创新高,毛利率稳定在60%以上

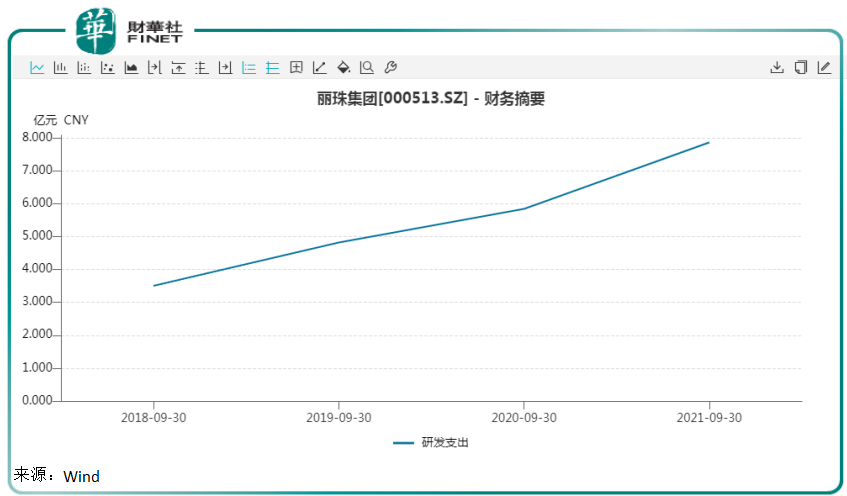

据悉,截至目前,丽珠单抗在V-01项目累计直接投入的研发费用约为人民币5.09亿元(含I/II期临床试验、序贯加强及基础免疫III期临床试验相关费用等)。

当前公司对新冠疫苗的投入约摸占到公司2021年前三季研发开支比重的约65%(2021年前三季公司研发开支约为7.863亿元),而几乎与2020年前年季度的研发开支5.842亿元持平,可见公司对新冠疫苗的投入还是颇大的。目前市场也十分期待新冠疫苗变现能为公司业绩创收提供新驱动。

2021年前三季度,丽珠医药的业绩表现可圈可点。期内公司营业总收入93.69亿元,同比增长18.22%;实现归母净利润14.53亿元,同比增长2.19%。同比来看,公司营收增速表现亮眼,创下近三年新高。公司毛利率近年稳定在60%以上,不过净利润增速却同比有所下滑,财报显示,去年前三季,公司期间费用率抬升5%,对公司利润造成一定拖累。

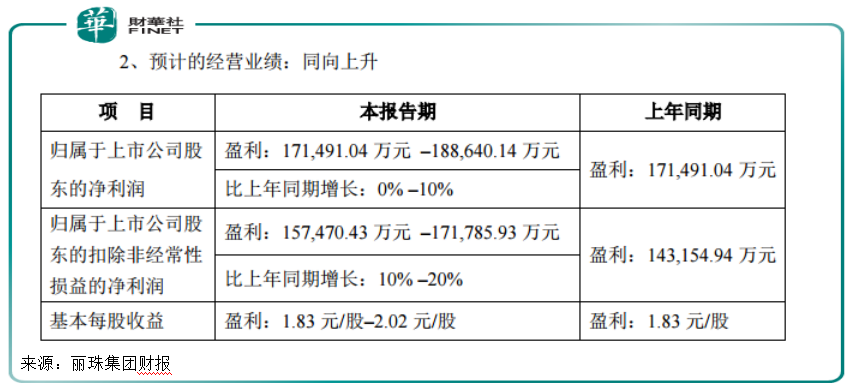

虽然前三季度净利润增长有所放缓,但公司全年净利润有望提速。根据公司业绩预告,2021年预计归属于上市公司股东的净利润约介于17.15亿万元-18.86亿元之间,比上年同期增长0%-10%。

2021年公司化学制剂板块销售增速明显,创新药与高端复杂制剂成为主要增长驱动力。公司一线品种艾普拉唑系列产品、注射用亮丙瑞林微球延续了高速增长,2021年前三季度合计销售收入超过集团总营收的35%。

在应对新冠病毒疫情上,除了前文提到的新冠疫苗研发,丽珠试剂公司还开发了IgM/IgG抗体检测试剂盒(胶体金法),2020年3月在国内获批上市,并向丹麦、捷克等多个国家出口,为公司业绩增长提供了强劲动力。

2021年,丽珠试剂进一步开拓海外市场,完成了新型冠状病毒(2019-nCoV)核酸检测试剂盒(PCR-荧光探针法)等新冠产品的CE备案工作。2021年12月,丽珠试剂自主研发的新型冠状病毒抗原快速检测盒(免疫层析法)获得了泰国食品药品管理局TFDA认证,可供专业使用和家庭自检。

作为大型医疗企业,丽珠医药在应对新冠疫情上检测、疫苗一起发力,彰显了科研实力、医药产业链的优势,同时也为集团多元产品布局,提升业绩提供强有力支撑。

值得一提的是,丽珠医药曾获得第七届「港股100强」医药行业奖第18名,以及第五届「港股100强」新股最具增长动力奖第8名等殊荣。

「港股100强」评选活动自2012年举办以来,活动规模及影响力逐年扩大,深受专业机构及市场认可。评选活动每年通过准确的数据及一系列科学化的评价标准进行计算,评选出香港主板上市公司中的优秀企业,发布主榜、子榜榜单并颁发奖项予以表彰,以促进香港资本市场的健康繁荣发展。「港股100强」榜单评选已成为香港资本市场价值标杆,上市公司高峰论坛暨「港股100强」颁奖盛典,也已成为大咖云集、行业瞩目的财经盛宴。

目前,第九届「港股100强」活动评选已经启动。鉴于丽珠医药快速增长的业绩及行业地位,公司能否入围让我们拭目以待吧!

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)