“三农”工作历来是管理层关注的重点,随着每年春季重要会议的临近,一号文件也即将发布。而每年的一号文件关注的向来是农业方向。

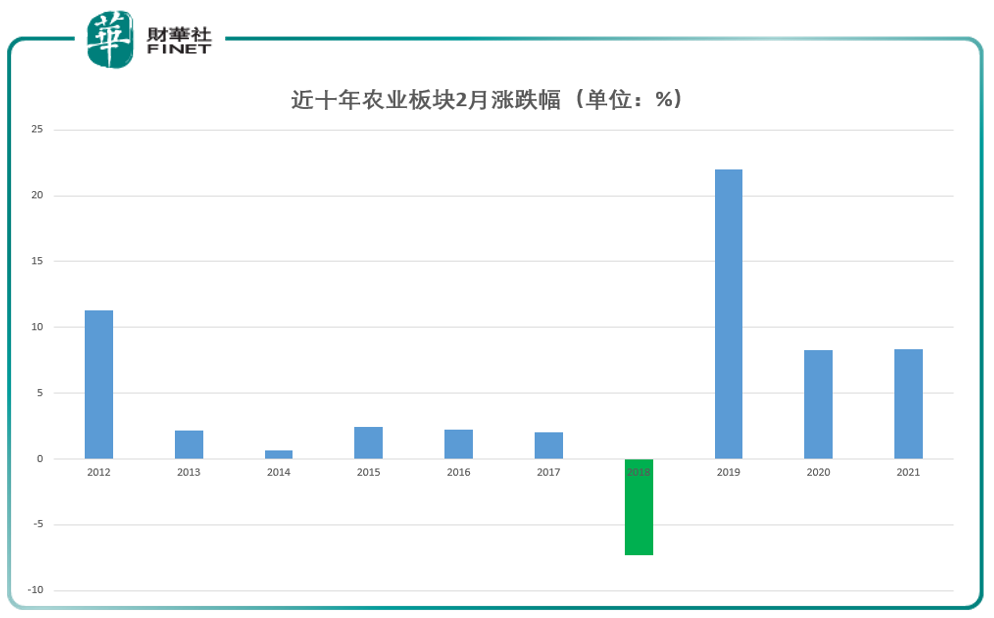

在一号文件发布前后,预计将对农林牧渔板块起到重大催化作用。根据历史统计,受益于A股“春播”行情,近十年(2012-2021年)农林牧渔指数二月走势仅在2018年熊市收跌,其余时间均录得上涨。(见下图)。

而在2月21日,按申万行业分类,农林牧渔下属子版块种植业涨幅排名前列,根据当日板块涨幅来看,除了受益于“东数西算”工程而涨幅更多的计算机、通信IT行业外,农业板块显然已受到市场关注。

笔者统计农业板块近期表现:在经历2022年1月整月的回调后,节前(1月28日)农林牧渔板块启动,至今(截至2月18日)累计上涨7.04%。细分至行业子板块,全部子板块录得上涨。其中生猪养殖领涨,幅度10.36%;其他种植业、果蔬加工、种子紧随其后,涨幅均在9%上下。

除了一号文件预期提振之外,2月11日管理层发布的《“十四五”推进农业农村现代化规划》提出全面落实种业振兴,明确部署生物育种产业化和种业知识产权保护等,种业将持续受益于政策红利。此外,南美干旱,2月USDA普遍下调2021/22年农产品产量预期也对国际粮价形成利好。

上述《规划》指出,推进中国特色农业农村现代化必须坚持十个战略导向,强化农业科技和装备支撑,推进农业全产业链开发,有序推进乡村建设,加强和创新乡村治理,推动城乡融合发展,促进农业农村可持续发展,促进农民农村共同富裕。

规划明确,到2025年,农业基础更加稳固,展望2035年,乡村全面振兴取得决定性进展,农业农村现代化基本实现。

其中,粮食等重要农产品供给有效保障。粮食综合生产能力稳步提升,产量保持在1.3万亿斤以上,确保谷物基本自给、口粮绝对安全。生猪产能巩固提升,棉花、油料、糖料和水产品稳定发展,其他重要农产品保持合理自给水平。

根据1月20日农业农村部总农艺师、发展规划司司长曾衍德介绍,2021年粮食产量创历史新高。其表示,2021年粮食播种面积17.64亿亩、比上年增加1295万亩,亩产387公斤、提高4.8公斤,产量13657亿斤、在高基数上增加了267亿斤。

据华泰证券1月底研报认为:A股农业板块中长期前景良好,布局机会值得关注。从政策面上看,管理层对2022年的国内农业发展导向明确,以求稳保供为核心,同时通过科技创新实现产业优化;细分赛道上看,生猪养殖业进入产能去化的筑底阶段,底部回升预期渐强;种业受政策利好,拥有技术壁垒的龙头公司将持续受益。

个股市场表现上,种业股1月28日以来8股大涨,平均涨幅高达11.27%。从机构关注度来看(种业股),隆平高科、登海种业、荃银高科等3只百亿市值股分别获15家、12家、3家机构参与公司评级,且机构认为三家上市公司各有39.02%、9.5%、41.73%的上涨空间。

而在整个农林牧渔板块上,获机构关注度前五(评级机构家数)的是:牧原股份、温氏股份、中宠股份、海大集团、佩蒂股份。

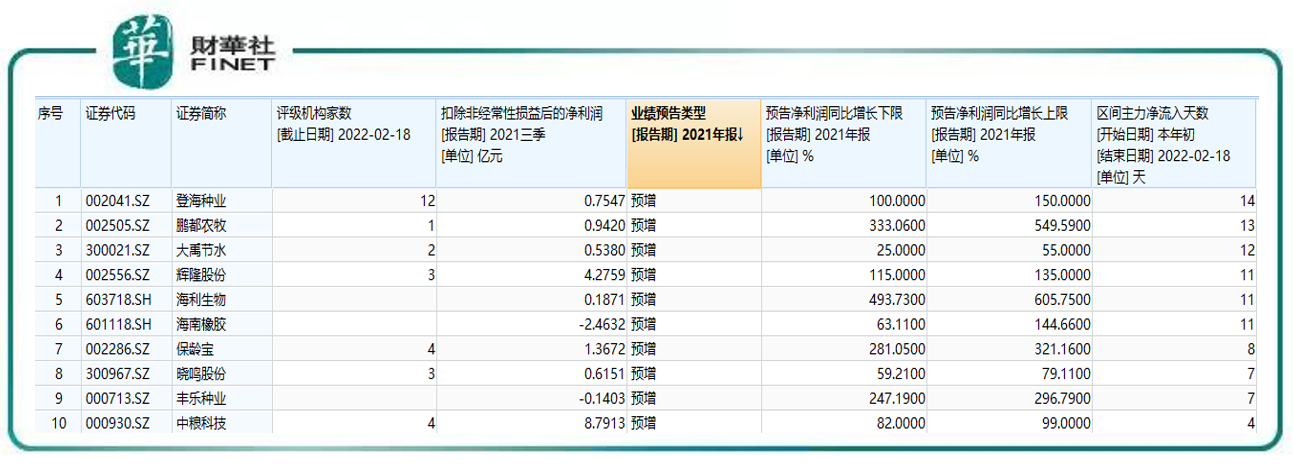

从2021年业绩预告来看,板块内目前有63家公司公布了业绩预告,只有10家企业是预增的,大部分企业都是负面状态(预减、续亏、首亏等)。下表为10家预增企业的基本情况。其中登海种业获12家机构评级,今年以来主力净流入达14天。

从市场资金关注度看,综合机构评级家数与本年至今的主力资金流入(主力净流入天数)这两方面的情况,有以下个股获得市场关注:

海大集团、温氏股份、佩蒂股份、登海种业、圣农发展、生物股份等。

若按申万行业(2021版)分类,农林牧渔一共有八大2级行业。笔者认为,可以分成两大类:动物和植物。动物即以猪肉股为代表的,植物主要是种业股。

先说猪肉股。

在2021年经历“过山车”式的大幅波动后,猪价被认为将继续承压。盘古智库高级研究员江瀚表示,猪肉价格在2022年或呈现出“先下行后反弹”的趋势:“但是反弹到什么程度,现在还是一个未知数。至少从周期的角度来看,当前依然没有摆脱前期大规模投入之后集中上市的影响。”

关于猪周期何时迎来拐点的讨论一直存在,大家盼“涨”已久。然而在经历了去年末的短暂反弹后,猪肉价格仍然在持续下行中。

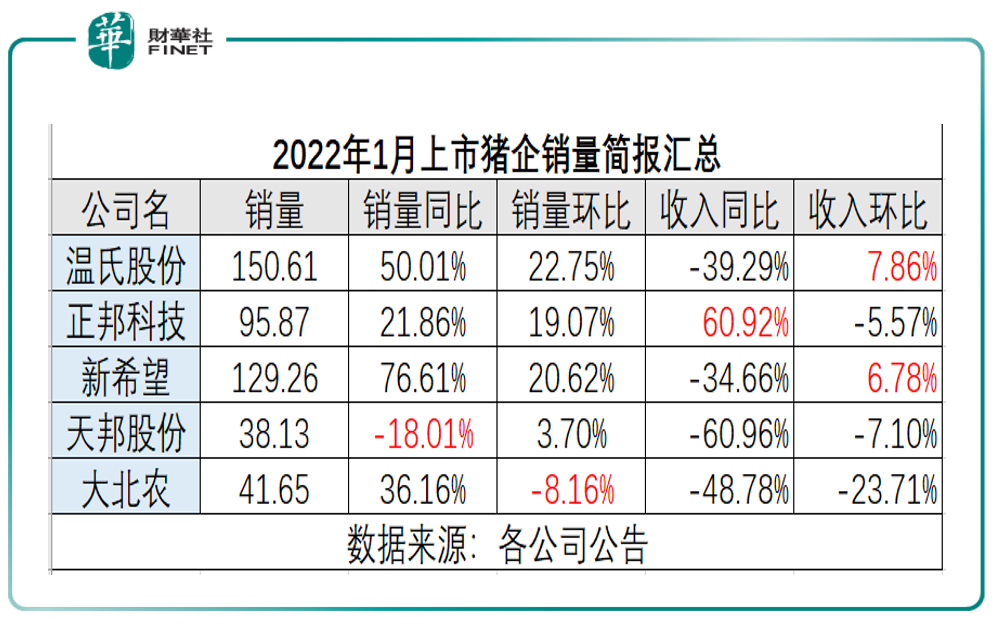

笔者在上周文章《1月猪企简报出炉,猪周期何时能迎拐点?》中表示,各大上市猪企陆续披露1月份销量情况,多数猪企1月销量同比大幅增长(然而收入却是下降的)。现在的情况就是“越亏越卖,越卖越亏”。

2021年,我国生猪价格下降的幅度究竟有多大?

以牧原股份为例,2020年,牧原股份生猪销量达1811.5万头,销售收入达550.65亿元,商品猪销售均价为30.4元/公斤。而根据其披露的2021年12月份生猪销售简报,商品猪销售均价已降至14.75元,其中2021年9月及10月甚至跌至12元以下。温氏股份也不例外,2021年12月,其毛猪销售均价16.21元/公斤,与上年同期相比下降50.2%。

从市场表现来看,近期领涨的生猪养殖板块中,业绩预增的仅有巨星农牧一股,其余公司净利润全部同比下降60%以上。中信证券表示,节后生猪市场进入传统消费淡季。发改委近期表示将视情况启动猪肉收储,预计猪价或将底部企稳。各公司业绩最差时点已过,养殖股面临情绪和业绩修复。不少机构也表示现在是猪肉股的左侧布局机会。不过笔者在此提醒,目前猪肉价格仍在下行,底部究竟能持续多久,拐点何时到来,尚无定论。

再说种业股。

看前文可以看到,机构关注较高、业绩尚好的,种业股比猪肉股要多。而种业涉及粮食安全、战略层面等,符合管理层的方向,同时根据历年情况来看,也是一号文件中很可能提到的。

基于以上,2月21日种业板块大涨,也就可以解释了。

国信证券表示,从周期来看,种业作为粮价后周期,未来2年都处于业绩的释放通道当中;我国玉米种子供需结构改善,亦有望迎来库存周期反转。转基因的加速落地将给行业带来品种换代变革,头部企业将迎来涨价与市占率提升的高速成长阶段。

最后,我们从公募基金的最新持仓情况(根据基金公布的2021年四季度报告),来看下机构在农业板块的布局。

2021年第四季度,农业板块重仓持股总量增加约49.20%,成长股海大集团、牧原股份的重仓排名优势地位稳固,市场认可度进一步凸显;此外,重仓持股总量提升明显的标的还有:温氏股份、傲农生物、天康生物、唐人神、中牧股份、天邦股份、立华股份、大北农、登海种业、万向德农。景气度高的生猪、种子、黄鸡板块,及前期低估值的白鸡标的得到重点布局。

2021年第四季度机构重仓生猪板块的数量大幅回升,持股总量环比增加127.76%。其中,温氏股份、天康生物、傲农生物、新希望等生猪板块核心标的重仓持股数量环比增加均超过2000%,龙头牧原股份的重仓持股数量略降,但仍位列生猪标的第一名。此外,基金重仓的生猪标的里新增唐人神、巨星农牧、华统股份等“小而美”养殖标的,这也表明市场对生猪赛道较为广泛的布局,也反映出生猪板块预期的转好。

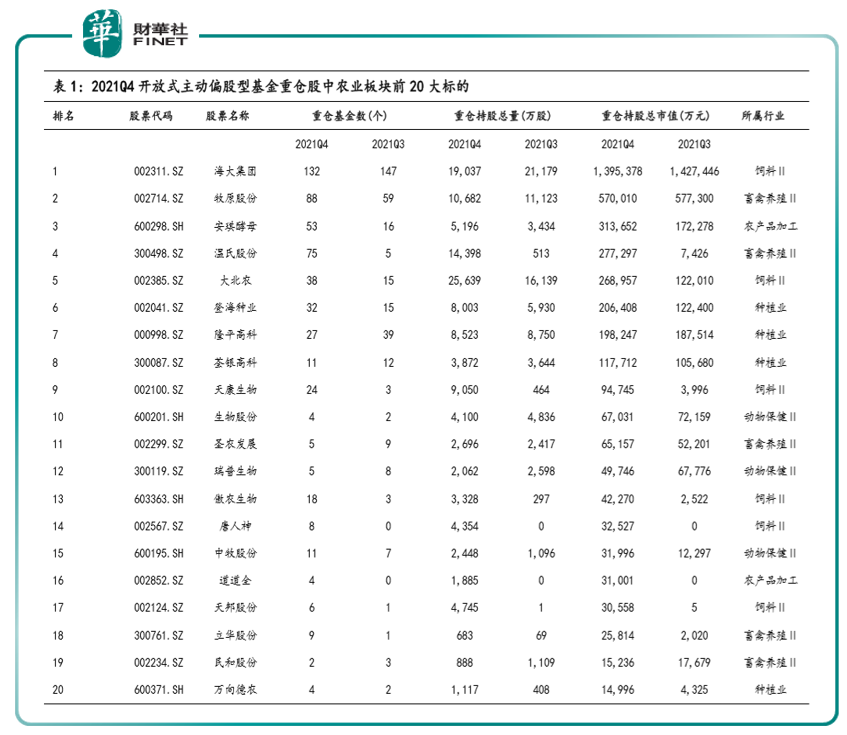

以下为国信证券整理的基金重仓股中农业板块前20大标的,供读者参考。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)