国内纺织品制造的龙头企业天虹纺织(02678.HK)诞生25年以来热衷于开拓疆土,不但助力其创始人洪天祝积累了百亿身家,同时也让自身站上了行业之巅。

以下是天虹纺织的成就:

全球最大的包芯棉纺织品供应商之一;

中国棉纺织行业竞争力前3强企业;

中国500强企业。

此外,天虹纺织在资本市场上也获得不少殊荣,曾多次荣登「港股100强」评选榜单,如获得过“2013奇迹奖第一名”、“2014综合实力10强(小型企业)第8名”、“2016综合实力10强(小型企业)第9名”以及“2019飞腾企业奖第7名”等奖项,向资本市场展现出了强劲的竞争实力。

「港股100强」评选活动自2012年举办以来,活动规模及影响力逐年扩大,深受专业机构及市场认可。评选活动每年通过准确的数据及一系列科学化的评价标准进行计算,评选出香港主板上市公司中的优秀企业,发布主榜、子榜榜单并颁发奖项予以表彰,以促进香港资本市场的健康繁荣发展。一年一度的「港股100强」榜单评选已成为香港资本市场价值标杆,上市公司高峰论坛暨「港股100强」颁奖盛典,也已成为大咖云集、行业瞩目的财经盛宴。

如今,天虹纺织面对的营商环境更为复杂多变,疫情冲击产能提升和产品交付、原材料价格上涨、竞争日趋激烈等,都考验着天虹纺织能否入围即将召开的第九届「港股100强」榜单的潜力。

纺织届扩张“狂人”

天虹纺织的创始人洪天祝是一位有传奇色彩的商人,在1997年亚洲金融危机的时期,洪天祝却嗅到了“机”,在香港创办了天虹纺织,以香港为起点,开展了他在纺织业的追梦历程。

成立伊始,天虹纺织主要生产纱线产品。在当时国内纺织业竞争还未饱和的背景下,天虹纺织的战略目标很明确:在国内不断布局生产线的同时,砸钱对外并购项目,筑起公司的规模优势。

自1997年至2004年的7年时间里,天虹纺织每年至少收购1家企业,这些被并购的企业往往是经营不善、或者破产的国有纺织企业,公司因此能够以低价收购它们的厂房物业。

随着收购的持续推进,在2004年上市时,天虹纺织就建立起了17.9万纱锭的产能,成为全国20大棉纺织厂之一,年营业额达10亿元。

上市后,天虹纺织为控制生产成本,远赴越南、柬埔寨和尼加拉瓜等国兴建生产基地,截至目前公司在产能方面的投资规模就高达150亿元,奠定了如今的产能规模地位。

得益于多年来有序的产能扩充和海外布局,天虹纺织的纱线业务迅猛增长。2008年至2020年,公司纱线产能自70万纱锭扩张至410万纱锭,期间产能复合增长率为15.9%。

根据天虹纺织历年的财务数据看到,天虹纺织在2001年-2020年这20年时间由“小山鸡”变成了“大凤凰”。2001年,公司的营收规模仅为3.44亿元,到了2020年,这一规模飙升至195.77亿元,复合年增幅高达22.4%。资本市场也很配合天虹纺织的成长节奏,上市至今,公司股价累计涨幅达10.5倍,成为一只20年10倍股,在纺织制造上市企业中,取得这个成绩并不易。

回顾这20多年来的扩张策略,不可否认洪天祝掌舵下的天虹纺织在行业中拥有出色的发展策略和资源的整合能力,这成为了天虹纺织打下这片江山的基础。

一体化的布局,有利于提升纺织制造企业生产环节间的协同效应,增强企业整体的稳定性。在天虹纺织的竞争对手中,鲁泰A(000726.SZ)和华孚时尚(002042.SZ)等企业均在积极展开产业垂直一体化布局。其中,鲁泰A的一体化程度较高,因此毛利率水平在业内处于前列。

在拥有了产能规模优势以及庞大的海内外客户群之后,天虹纺织在2017年也开启了战略转型期,朝中下游垂直一体化产业展开布局,涉足的领域包括坯布、面料、牛仔服装和无纺布。2021年上半年,公司非纱线业务收入比重超过了20%,一体化布局成果显著。

2021年净利润创历史之最!

在2021年,随着国内经济强劲复苏,以及公司低价囤棉等因素影响,天虹纺织向市场交出了一份靓丽的成绩单。

上月,天虹纺织发布的2021年业绩预告显示,预计公司在2021年下半年的除税后纯利与2021年上半年水平相若。

公告发出后次日(1月19日),天虹纺织股价大幅上涨,盘中一度涨超8%,最终收涨4.1%。很明显,市场对天虹纺织2021年的盈利表现给予了肯定。

在2021年上半年,天虹纺织除税后纯利达13.22亿元,半年的利润就超过了以往任何年份的水平。按此计算,2021年天虹纺织除税后纯利就超过了26亿元,同比增长近4倍,盈利水平创出历史之最。

中金在研报中表示,参考天虹纺织2021年终端12.88亿元净利润表现,预计公司2021年全年净利润约为25亿元,同比约增长383.5%,超出此前预期。

在2021年,国内棉纺产业迎来了量价齐升的好契机,天虹纺织也是其中的受益者之一。

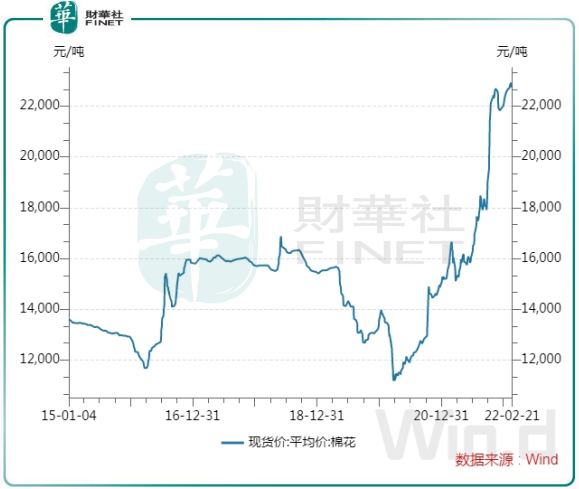

在价格方面,2021年国内棉花价格大幅上涨。在2021年初,国内棉花现货价为15091元/吨,目前价格接近23000元/吨,涨幅达52%。

2021年上半年,天虹纺织采用衍生品工具锁定较低采购价格,同时维持健康棉花库存比例,所以整体原材料成本较低,带动了公司盈利能力的提升。

浙商证券此前在研报中表示,尽管天虹纺织2021年下半年低价库存优势消失后毛利率会逐步回到正常水平,但预计在需求逐步恢复的情况下,天虹纺织年初制定的84万吨(同增12%)销售计划有较大概率实现。而在2021年业绩预告中,天虹纺织也提到市场对纺织品的需求持续恢复,这在很大程度上抵消了公司原料价格上的不利局面。

在量方面,有三个因素驱动了天虹纺织2021年产品销量的持续提升。第一,全球服装产业链需求持续复苏;第二,海外部分国家地区疫情抑制产品出口供应,有助于公司接收更多的回流订单;第三,越南等国的海外产能持续扩充为销量增长奠定了基础。

以天虹纺织主营产品弹力包芯纱线为例,2021年上半年,该产品销量达到18.8万吨,同比飙升54.9%,创出2018以来半年新高。

在主营纱线业务展望方面,天风证券近日表示,预计天虹纺织未来延续年均10~20万锭海外纱线产能拓展速度,伴随着全球消费需求复苏,棉花棉纱价格仍呈同步上升态势,价差或将继续维持在相对较高水平,利好公司主营纱线业务营收及利润。

非纱线业务蓄势待发

在2020年报投资者电话会议中,天虹纺织管理层曾如此表示:公司提升毛利率的大方向是用公司生产的面料来做成服装,不仅是牛仔服装,还包括针织、梭织服装等。

同时,管理层还提到,如何将自产的面料向服装去推,是公司未来两三年将一直进行思考并推动的业务。

不难看出,产业链垂直一体化成为天虹纺织近些年来发展的主题。

在非纱线业务方面,天虹纺织在2016年就着手在布局,与此前纱线产品扩张一样依靠收并购和自建生产基地实现。

到了2020年,天虹纺织完成了纱线及中下游产业链业务的组织架构调整,中下游业务规模持续扩张。如公司的梭织面料业务销量由2017年的2930万米增至2019年的1.39亿米,营收自2017年的4.94亿元增长至2019年的26.94亿元,两年内翻5倍,营收占比自3%迅速提升至12.2%。

浙商证券研报指出,天虹纺织作为针织面料领域“小互太”雏形显现,几年内有望成为10亿美元级别体量的业务,相对稳定的毛利率而成为天虹纺织业绩稳定增长的推动力之一。

牛仔服装成衣方面,天虹纺织的产能逐步扩充,2020年实现销量1030万件,较2016年翻了2倍。因成熟的工厂生产管理模式,公司牛仔服装成衣毛利率在2021年上半年达到9.4%。

未来,随着天虹纺织中下游业务规模逐渐扩大,一体化布局进一步深化,生产效率及客户资源有望进一步优化,盈利能力预计延续爬升态势再上新台阶。

基于天虹纺织产能的持续释放,以及一体化布局不断进入收获期,2021年以来已有光大证券、银河证券等多家券商给予天虹纺织“买入”或“增持”评级,并上调天虹纺织目标价。其中,天风证券上调天虹纺织目标价值17.6港元,较目前的现价有60%的提升幅度。

目前,第九届「港股100强」活动评选已经启动。天虹纺织能否以其逐步释放的增长潜力以及亮眼的业绩再次斩获嘉奖,值得市场关注。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)