2月22日,“东数西算”概念股佳力图公告,公司接到林园投资通知,后者已出售其所持有的佳力转债55.349万张(5534.9万元),占发行总量的18.45%。减持后,林园投资持有佳力转债53860张,占发行总量的1.795%。

不过“民间股神”林园抛售的消息,丝毫未影响佳力图的强势。

2月23日,佳力图股价继续缩量一字涨停,封单3亿元。自此,该股已经连续4天涨停,涨幅超46%,目前市值49.87亿元。

温控概念股受追捧

佳力图之所以如此强势,当然有众所周知的“东数西算”的政策影响。不过从热点角度来说,数据中心算不上新鲜事物,作为“新基建”的代表板块,过往已经在A股有多次表现。

更重要的是,公司所处的温控行业,景气度很高。而且本轮政策,对于新建数据中心的能耗管理,做出了明确的指导意见。

具体来看,国家规定新建数据中心PUE值必须在1.5以下,这样才能获得能耗指标,PUE值高于1.5的电价会递增导致运营成本高企。

所谓PUE,是指数据中心能源效率的指标,即数据中心消耗的所有能源与IT负载消耗的能源的比值,PUE越小,证明能耗管理越好,符合绿色、双碳等长期战略。

2020年,数据中心用电量占我国全社会用电量约2.7%,相信随着数据中心的大规模建设,这个用电量占比还会提升,也就是说数据中心是不折不扣的耗能大户。

根据《全国数据中心应用发展指引(2020)》,目前全国在用的大型数据中心平均PUE为1.55,全国在用的超大型数据中心平均PUE为1.46。根据规划,到2025年,全国新建大型、超大型数据中心平均PUE要降到1.3以下,国家枢纽节点进一步降到1.25以下。

这其实也是依米康、佳力图这些做数据中心能耗管理的公司能持续大涨的原因之一。

毕竟现在数据中心厂房基建和服务器需求的供给端竞争非常激烈,价格也趋于平稳,但能耗管理在未来数据中心建设中却扮演着越来越重要的地位,而且是和数据中心同步运营的一个可持续业务,能充分分享数据中心运维的红利。

此外,据中国信息通信研究院官方消息,5项数据中心液冷行业标准已于2021年12月发布,并将于2022年4月1日起正式实施。

与传统的风冷系统相比,由于空气的载热能力远远低于液体,因此采用液体冷却液的液冷技术可大幅降低数据中心的能源利用率, 已公布的浸没式液冷数据中心的PUE达到1.05甚至更低。对照于风冷系统数据中心的PUE=1.3-1.5,其能效成果非常显著。

据施耐德电气IT事业部李进估算,将有超过20%的边缘计算数据中心会采用液冷技术。液冷技术由于其高效,部署对建筑物依赖度低以及静音安全等特点,可满足场地电力容量不足的条件下部署更高密度。

温控领域龙头,IDC项目“受阻”

佳力图是国内具有领导地位的机房空调专业制造商和机房环境一体化解决方案服务商。公司自成立以来,一直专注于数据机房等精密环境控制技术的研发,是一家为数据机房等精密环境控制领域提供节能、控温设备、一体化解决方案以及相关节能技术服务的高新技术企业。

公司主要客户为中国移动、中国电信、中国联通等运营商。值得一提的是,公司系华为供应商,主要为华为提供数据中心温控节能设备。

随 5G商用进程的推进,万物互联时代开启,数据流量急剧增长,IDC作为数据储存的地方,景气度随之提升,自然对于温控的需求也在增长。

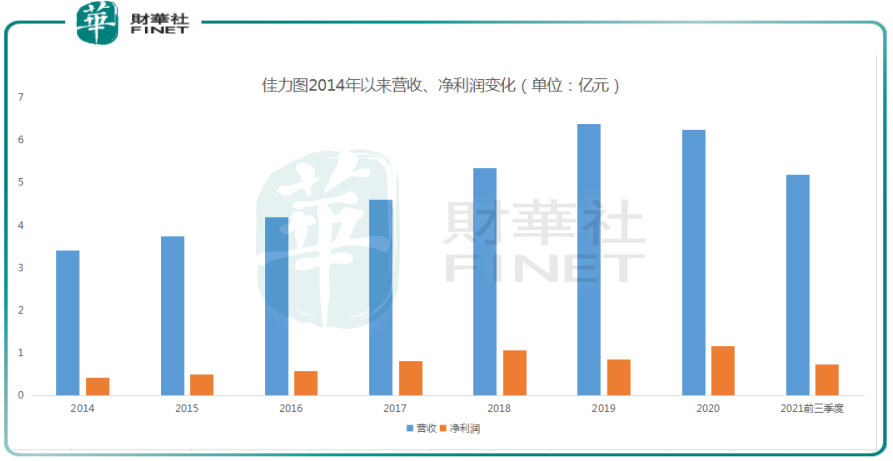

自2014年以来,佳力图营收开始稳步增长,2020年公司营收小幅下滑,公司表示,原因系宏观经济环境不佳,行业增长放缓等因素。

随着未来东数西算的推进,国家通过政策支持引导数据中心绿色发展,进行合理节能规划,机房环控市场需求打开,前景开阔,公司作为机房环控龙头,业绩有望重回增长态势。

值得一提的是,公司于 2019 年投资建设“南京楷德悠云数据中心项目”进军 IDC 行业。公司进入 IDC 业务领域的优势在于与原有主营业务形成协同效应,降本增效,提高议价能力。

浙商证券高宏博曾在研报中表示,自建IDC项目有望成为佳力图2022年业绩新增长点。根据盈利预测与估值测算,高宏博预计佳力图2022年归母净利同比增速为51%,2023年净利同比增速仅为27%。

不过,2月22日佳力图却公告,IDC项目可能面临“延期”。

公司“南京楷德悠云数据中心项目”预计总投资金额约为15亿元,项目预计建设周期为42个月,项目计划分三期建设实施:其中项目第一期已于2021年3月1日开始土建施工,因2021年第三季度南京疫情影响工期有所延后,第一期规划建设2800架标准服务器机柜,计划2022年6月投产,第二期规划建设2800架标准服务器机柜,计划2022年12月投产,第三期规划建设2800架标准服务器机柜,计划2023年6月投产。

以上施工建设进度系按目前实际情况进行的估算,因数据中心建设周期较长,且受项目所在地气候环境、电力设备及其它配套资源的实施进度影响,公司可能存在无法按时完成项目竣工的情况,对项目按期完工带来一定风险。

结语——

佳力图身处高景气赛道,直接受益于本次东数西算的政策。公司是A股为数不多的温控概念股,能向华为供货,也彰显其技术实力。

值得注意的是,公司控股股东乃至总经理在内的一众高管均在近期集中减持,叠加私募大佬林园的可转债“套现”,对于佳力图后市走势,投资者也许应该多一分理性和谨慎。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)