犹记得,石头科技(688169.SH)的股价(以下均指前复权)在上市后一路狂飙,最高曾涨到1494.99元/股的高价。彼时,其业绩表现也还不俗,增速虽然在持续放缓,但归母净利润却依然维持着高速增长。一时之间,石头科技收获了众多赞誉,号称A股的“扫地茅”。

可是好景不长,2月24日披露的2021年度业绩快报显示,该公司期内的归母净利润增速再度“跳水”,仅为2.4%。

这还没完,同一时间发布的另一份公告还显示,石头科技的股东又要减持了,这一次8名董监高拟减持合计不超10.75%的股份。

业绩表现不佳叠加大比例减持,该公司的股价于2月25日直接低开5%,盘中更是一度大跌12.91%,此后跌幅有所收窄,截至收盘,石头科技最终下跌3.39%,报收649元/股,最新总市值为433.57亿元。

营收、净利双双再失速

石头科技上市于2020年2月,是一家专注于家用智能清洁机器人及其他清洁电器研发和生产的公司,从为小米代工起家,后逐步实现自有品牌的成立及品类的拓展。

截至2020年末的数据显示,智能扫地机及配件在期内贡献了97.47%的收入和98.29%的利润,是石头科技最核心的业务,涉及产品包括小米定制品牌“米家智能扫地机器人”、“米家手持无线吸尘器”,以及自有品牌“石头智能扫地机器人”和“小瓦智能扫地机器人”。

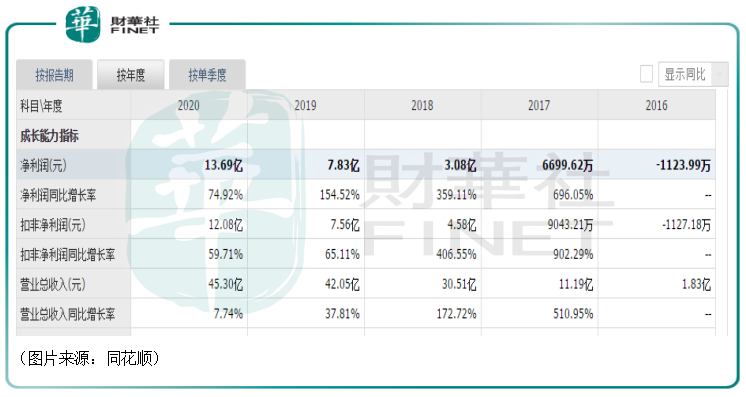

其实多年来,该公司的营收和归母净利润一直在双双增长,且归母净利润的增速虽然一路从2017年的696.05%降至了2020年的74.92%,但这个增速依然相当不错。

身为扫地机器人这个细分行业的龙头,业绩表现又不错,石头科技在上市之初可算是享受到了众星捧月般的待遇,其以271.12元/股的超高发行价成功登陆了科创板,并随后一路涨到了1494.99元/股,成为了A股为数不多的千元股之一。

不过,2021年,该公司的业绩增速再度遭遇“跳水”式下滑。

业绩快报显示,2021年,石头科技实现营业收入58.37亿元,同比增长28.84%;实现归母净利润14.02亿元,同比增长2.4%;实现扣非净利润11.9亿元,同比下滑1.52%。

业绩如此,其股价则早已在到达巅峰之后随即掉头向下,一路暴跌,至今已累跌超54%。

石头科技在公告中称,业绩失速的主要原因是由于疫情等因素导致全球运力紧张,出现较多的集装箱滞港、船舶跳港、运输周期不畅等情况,对公司收入增速造成了一定负面影响。与此同时,公司下半年加大了研发费用、销售费用的投入,在国内市场推出高端口碑产品,并结合积极的市场营销与宣传工作,取得了良好的市场反馈,促使公司营业总收入持续增长。

而从单季度的业绩来看,石头科技在2021年第四季度实现营收20.1”亿元,同比增长29.6%;实现归母净利润3.9亿元,同比下降17.8%。

包括开源证券在内的一些券商研究机构认为该公司第四季度的营收表现还不错。

股东减持连绵不绝

值得注意的是,业绩连续“失速”就够让投资者头疼了,然而石头科技的股东缺还在不断减持套现。

同花顺数据显示,自2021年2月23日以来,石头科技陆陆续续发布了很多份关于减持的公告。而最新于2022年2月24日发布的减持公告显示,此次合计又有8名股东拟通过集中竞价或大宗交易的方式减持不超10.75%的股份。

例如,其中的石头时代计划根据市场情况拟通过集中竞价或大宗交易的方式减持其所持有的公司股份合计不超过170.4万股,拟减持股份数量占公司总股本的比例合计不超过2.55%;金米(企查查App显示,金米背后的实际控制人为雷军)计划减持其所持有的公司股份合计不超过133.61万股,占公司总股本的比例合计不超过2%;高榕计划减持所持有的公司股份合计不超过167.02万股,占公司总股本的比例合计不超过2.5%。

其余几名股东准备减持的情况这里不一一赘述。

总的而言,减持原因清一色的是自身资金需求(这些股东内心深处究竟是不是想趁高套现,咱也不敢瞎猜),而股份来源则要么是IPO前取得,要么就是股权激励归属。

结合石头科技上市以来的股价表现来看,这8位股东虽然没能像此前减持的股东那样卖在高位,但依然能大大地赚上一笔。

“扫地茅”还有“钱途”吗?

业绩“失速”叠加股东持续减持,石头科技这只“扫地茅”让投资者惴惴不安。

不过,受益于消费升级和“懒人经济”的兴起,其实扫地机器人近些年正逐渐变得流行,尤其是在年轻人群体中。

根据奥维云网数据,国内扫地机器人销量从2016年274万台增至2020年654万台,年均复合增长率为24.3%,销售额则从2016年的38亿元增长至2020年的94亿元,年均复合增长率为25.4%。

虽然增速不低,但是在渗透率方面,根据易观数据、全拓数据,扫地机器人渗透率在美国为16%,在日本和欧洲为10%左右,而在我国沿海地区渗透率为4%-5%,内陆仅为0.5%,仍有很大的提升空间。

而根据头豹研究院测算,2024年我国扫地机器人渗透率有望达到12%,销量1780万台。

在竞争格局方面,国海证券研报显示,主要可分成三个梯队:(1)科沃斯在国内市场凭借先发和技术优势形成第一梯队,根据中国家电网数据,其2020年线上线下销售额市占率分别为43.8%/78.2%。(2)第二梯队主要是近年来逐步崛起的小米和石头,根据中国家电网数据,二者合计占国内市场份额约22%;(3)第三梯队主要以国内外扫地机器人专业厂商(以iRobot、浦桑尼克等为代表)和传统家电厂商(以海尔、美的等为代表)组成,传统家电类企业在转型方向进入比较迟,但是拥有渠道优势。

综合而言,随着中国经济的发展,国内扫地机器人的渗透率未来有望继续大幅提升,这个细分赛道的前景依然值得期待,而作为业内的龙头之一,石头科技仍然是有“钱”途的。

不过,虽然长期前景依然向好,但当下需要关注的一点是,石头科技这样一只高价股,一下子有人要减持超过10%的股份,市场内的资金恐怕很难接得住,因此即使其股价已经跌去了不少,但后续很有可能仍会继续下跌。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)