继百亿定增受理后,不足半个月时间,“硅料巨头”大全能源便迅速拿下高达72.6亿元多晶硅销售长单。

屡获长单

2月27日,大全能源披露公告称,公司于近日与某客户签订了一份多晶硅长单销售合同,将于2022年-2026年间向该客户预计销售30000吨太阳能级多晶硅特级免洗单晶用料,预计平均每月采购500吨。

假设按中国有色金属工业协会硅业分会2月23日新发布的国内太阳能级多晶硅价格报价,暂按均价242元/千克测算,预计销售总金额约为人民币72.6亿元(含税)。双方约定,实际采购价格采取月度议价方式,故最终实现的销售金额可能随市场价格产生波动。

实际上,作为多晶硅行业龙头企业之一,大全能源深耕硅料生产已十年有余,往往为保障出货会通过签订长单方式来进一步确定后续产能扩张,同时按月协商明确销售价格,有利于公司在硅料紧缺时获得高额盈利。

就2021年而言,光伏产业的高景气度催生上游原料多晶硅产品需求大增,而大全能源一年时间便新签超过21万吨硅料长单,产能订单被锁定至2025年。

加上今年,公司再获签3万吨多晶硅大单,销售长单直接被锁定至2026年,未来持续性收入还是值得期待的。

大全能源表示,本次交易属于公司日常经营活动相关合同,若本合同顺利履行,预计将会对公司业绩产生积极影响。

加速扩产

硅料大单不断涌入,大全能源加速扩产步伐亦同步在线。

据了解,大全能源诞生于2011年,2021年7月于科创板上市,在此十年间,公司一直专注于多晶硅业务,且产能从当初的5000吨已经提升至了2020年的7万吨。

然而,从行业竞争格局看,2020年,大全能源国内市场占有率19.52%,国内单晶硅片用料产量的市场占有率为22.68%。合并报表口径下,大全能源2020年多晶硅产量位居全球第二、国内第二。

虽然稳居国内第一梯队,但较龙一通威股份8万吨产能仍有一定差距。此外,随着信义光能、合盛硅业、上机数控等硅料新玩家竞相涌入,硅料内卷扩张之路越发拥挤。

在此背景下,大全能源于12月中旬抛出110亿元定增募资,用于年产10万吨高纯硅基材料项目以及补充流动资金。

12月20日,大全能源再披露扩产计划,拟在包头市投资332.5亿元,建设30万吨/年高纯工业硅项目、20万吨/年有机硅项目、20万吨/年高纯多晶硅项目、2.1万吨/年半导体多晶硅项目。其中,一期项目(一期项目建设10万吨/年高纯多晶硅+1000吨/年半导体多晶硅)将于2023年二季度建成投产,二期项目将根据市场需求情况推进。

目前,公司正处于高速成长阶段,现有产线保持满负荷生产。

据2021年业绩快报显示,三期B阶段扩建项目已于2021年12月建成并于当月产出1,111吨硅料,因此全年实现高纯硅料产量8.66万吨,较去年同期有所增加。

其次,随着IPO募投项目的投产,预计产能在2022年一季度将达10.5万吨。

净利暴增

伴随硅料市场持续走俏,公司业绩实现显著增长。

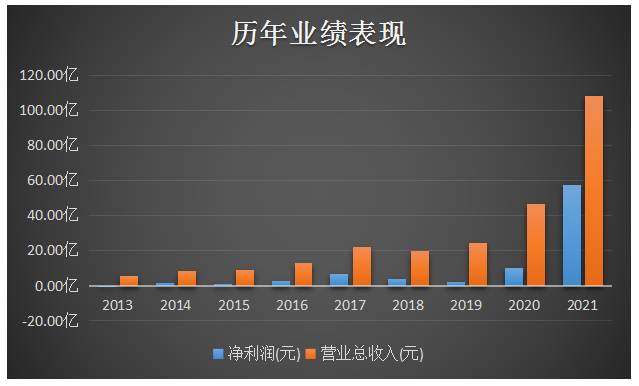

就在大全能源公告硅料销售长单当天,也一同发布了2021年度业绩快报。报告期内,公司2021年实现营业收入108.32亿元,同比增长132.23%;实现归母净利润57.24亿元,同比增长448.56%;实现扣非净利润57.07亿元,同比增长447.79%。

相较历年业绩表现而言,2021年度业绩堪称“爆表”。数据显示,2013年营收规模依旧仅仅5.4亿元,但至2021年9年期间飙涨逾19倍,盈利甚是比以往净利总和还多。

对于业绩的增长,公司表示,2021年受益于国家“双碳”政策的持续推进,整体光伏市场持续增长,下游单晶硅片企业扩产提速、对高品质多晶硅需求增长明显,而高纯多晶硅料环节整体供应紧缺,因此使得多晶硅市场价格持续上涨。

从多晶硅产品成本看,2021年前三季度单位成本变动不大,第四季度单位成本迅速抬升,主要源于原材料工业硅粉价格上涨所致。硅粉成本涨价牵动下,多晶硅单位销售价格就此上涨,第四季度较第一季度单位售价足足涨了1.8倍。

不过,由于2021年12月由于下游硅片厂商进行库存调整、采购需求有所下降,公司期末库存较高。

然而,2022年1月开始市场迅速回暖、硅料价格企稳回升,公司库存下降至正常水平。

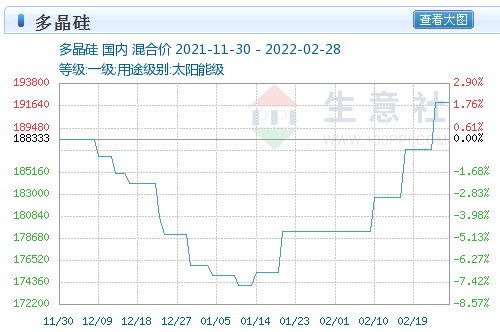

据了解,自2022年1月中旬开始,硅料价格又恢复上涨势头。据生意社数据显示,2月28日,多晶硅市场报价为19.2万元/吨。

值得注意的是,硅料市场格局受下游端供需影响巨大,一旦硅片价格战打响,硅料市场的过剩产能便会引发价格的下降及产能去化。

合盛硅业内部人士表示,多晶硅可能会在2023年出现短时的紧平衡状态,但长期来看,硅料产能依旧会被下游释放的需求消化掉。

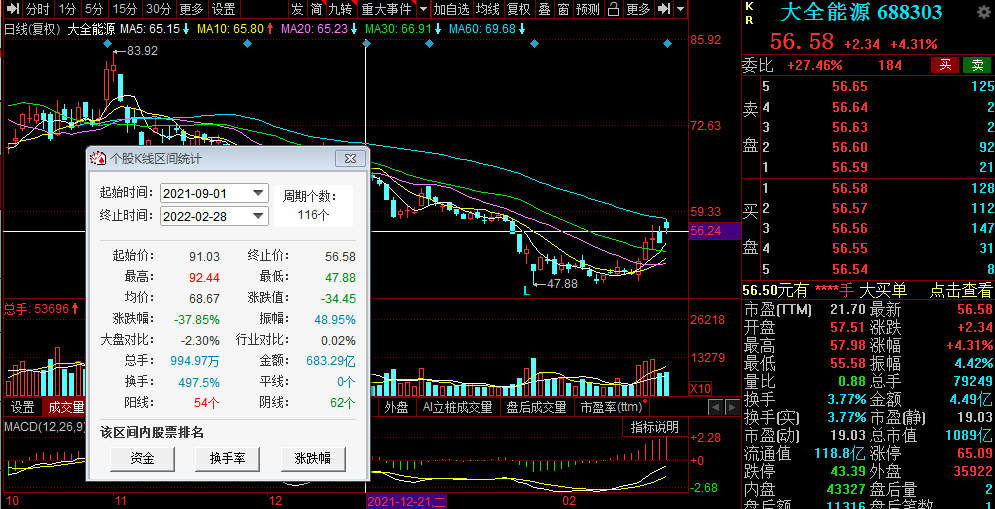

二级市场上,大全能源股价自2021年9月以来开始持续回调,近半年时间累计回调已超37%。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)