如果可以通過一款APP内的課程進行力量訓練、有氧運動、舞蹈、拳擊、拉伸、瑜伽,甚至是冥想和太極,那會不會吸引很多年輕人?

答案是會。由一名90後創立的線上健身平台Keep就依靠線上健身内容、健身設備和配套運動服裝,在2021年記錄下了用戶17億次的鍛煉次數,去年全年平均月活用戶則達到了3440萬,企業估值達到了130億元。

這些成績,讓市場重新認識了健身市場的潛力,也見識到了90後也可以培育出獨角獸的力量。

近日,風頭正盛的Keep由迎來發展的關鍵一步——向港交所遞交了招股申請書。若成功赴港上市,Keep將成為國内線上健身第一股,與在美上市的Peloton(PTON)割據一方。

但同時,在光環之下敲響資本市場的大門,Keep卻掩蓋不住陷入虧損的尷尬。一面是持續攀升的活躍用戶,另一面是扭虧遲遲未能如願,Keep成為又一家欲流血上市的互聯網獨角獸,引來市場的熱議。

90後創業小夥引來騰訊、軟銀等一眾大佬

這個瞬息萬變的年代,是屬於與時俱進的年輕人的。如今國内的商圈,已不再只是70後和80後引領的時代,一批批90後集體粉墨登場。

如喜茶創始人聶雲宸、國儀量子創始人賀羽、快看漫畫創始人陳安妮和東方空間創始人姚頌等等,這幫90後開始大舉登上歷史的舞台,在前一代人未涉足過的商業領域中留下掘金的身影。

隨著Keep吹響了上市的號角,其90後創始人王寧也開始逐漸走向台前,向人們證明了線上健身也是一塊大市場。Keep用戶規模的持續擴大,以及商業化變現逐步推進,王寧也成功接獲了來自騰訊(00700.HK)、軟銀和高瓴等一眾投資大佬抛出的橄榄枝。

在2014年,時年24歲的小夥王寧從實習單位猿輔導辭職後,還未開始尋找下一份工作的他又遭到女友提出分手。

事業和愛情瞬間全失去,對於一個涉世未深的男孩來說可謂是心如刀割。痛苦過後,王寧不再向人生低頭,開始將失戀和失業作為生活的動力:運動減肥!

隨後,撸鐵、跑步、節食等等,憑借網上搜集來的資料,王寧僅用了半年時間就從180斤瘦到了130斤,讓身邊朋友十分羨慕。下圖是減肥成功三年後,和蘋果CEO庫克合影的王寧。

這一次減肥經歷,也讓王寧萌生了創辦線上健身平台幫助更多人減肥和健身的想法。後來,王寧集結了幾位同學和舊同事,一起構建Kepp的雛形,一起敲代碼,開啓了他們的創業旅程。

2015年2月,Kepp推出自身結構化健身課程,iOS上線後獲得APP Store官方推薦。讓王寧團隊萬萬沒想到的是,原計劃耗時1年獲得100萬用戶的Keep,結果只用了4個月就達到了100萬的MAU(月活躍用戶數量)。一年後(即2016年6月),Keep的MAU更是突破了1000萬,Keep出現在了越來越多年輕人的手機里。

Keep迅猛發展,也讓王寧在2016年成功入選福佈斯亞洲首份「30位30歲以下創業者」榜單,這位年輕的創業者一時風光無限,蘋果CEO庫克都來到了公司總部與這位小夥合影留念。

年輕男女對Keep的熱愛,超出了王寧的想象。王寧團隊欣喜之際,趁勢構建更豐富的Keep平台。隨著健身課程視頻的持續擴充和用戶規模的擴大,Keep開始著手變現,接連在平台推出了智能健身設備和配套運動產品以及運動食品,並推出付費互動直播健身課程。同時,Keep不斷優化社區功能,增強用戶粘性。

當前,Keep已成為全球最大的線上健身平台,為運動健身用戶提供跟練課程、運動相關消費品、定制運動計劃等一站式解決方案,一個由Keep為中心的線上内容、運動產品與線下場景為連接的服務閉環成形了。

不難看出,王寧的創業之路迎合了「天時」。2014年,國内健身運動熱潮來襲,健身房如雨後春筍般湧出,國人對健身的觀念不斷增強。但受限於時間以及成本等因素,很多身材焦慮的年輕人選擇了通過線上健身平台學習健身知識。Keep的誕生,正是掐正了時間點,況且當時國内的線上健身市場還是一片「荒地」,Keep是「墾荒」的第一人。特别是2020年疫情影響下,居家健身風潮又為Keep帶來了一場發展的紅利。

Keep影響力快速提升,眾多知名投資機構隨之聞風而來,在Keep上市前提早佈局了這家新科技平台。

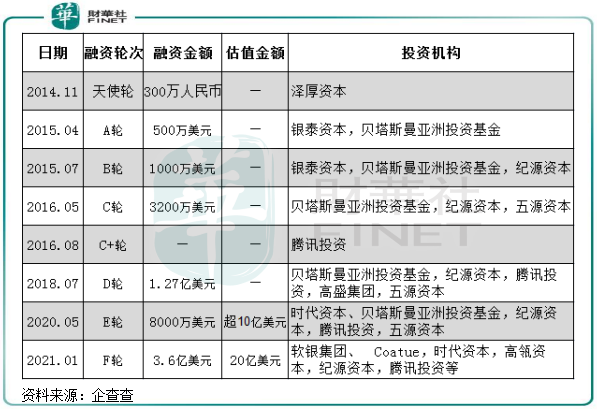

根據財華社統計,2014年以來,Keep累計獲得了8輪融資,吸金能力相當強勁。

在這些投資機構中,不乏頂級的知名投資機構,包括軟銀、騰訊、高瓴和紀源等。其中最大的一場融資是來自軟銀領投的F輪融資,在2021年1月,軟銀、高瓴和騰訊三大巨頭共聚一起,為Keep帶來了高達3.6億美元(折合人民幣22.7億元)的資金,這也讓Keep的估值達到了20億美元,成功躋身互聯網獨角獸俱樂部。

招股書顯示,IPO前,Keep創始人兼CEO王寧依舊是最大股東,持股18.61%;聯合創始人彭唯、劉冬、文春鵬分别持股2.26%、1.18%、1.16%;GGV紀源資本作為最大的機構投資方,持股16.14%,軟銀緊隨其後持股10.39%,其他投資者持股50.25%。

如何打破虧損的緊箍咒?

在互聯網領域,有一個普遍的現象:深耕於垂直内容領域的互聯網平台,儘管擁有龐大的用戶群體,撬動了行業内容消費,但依然多年未能找到盈利的突破口。

在多個細分領域,同樣獲得資本青睐的頭部互聯網平台大多都陷入了虧損的漩渦,商業化變現前景讓部分投資者望而卻步。這樣的企業很多,比如知乎、快手(01024.HK)、喜馬拉雅、網易雲音樂以及寶寶樹(01761.HK)等等,這些平台在各自市場中綜合競爭力數一數二,但持續的虧損也讓這些企業疲於尋找更優的變現渠道。

當然,Keep也陷入了這種怪圈當中。在行業通病中,Keep還需時間去尋找屬於自己的「解藥」。

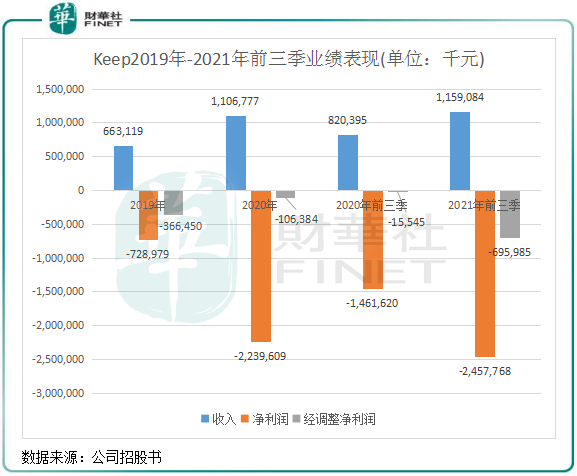

數據顯示,Keep營收隨著用戶規模的持續飙升而快速增長。2019年-2020年,公司營收分别為6.63億元及11.07億元,但淨虧損分别高達7.29億元及22.4億元,經調整淨利潤則分别為3.66億元及1.06億元。

2021年前三季,公司營收同比大幅增長41%至11.59億元,淨虧損則大幅擴大,達到24.58億元,經調整淨利潤也達到了6.96億元。

從這些數據可以看出,Keep收入年年增厚,可始終未能掙到錢,並且虧損額持續加大,讓市場為公司能否實現扭虧而擔憂。

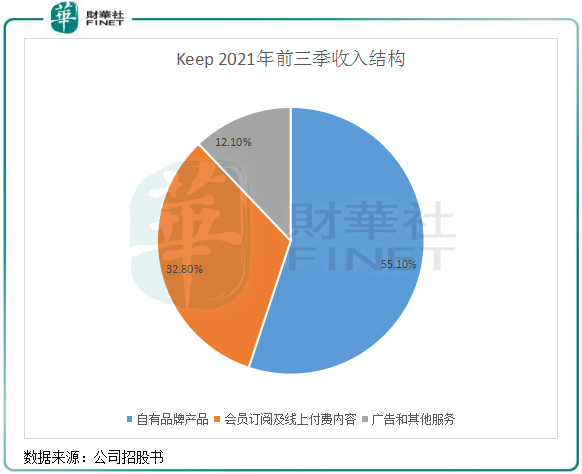

Keep當前的變現模式並不單一,目前主要從會員訂閱及線上付費内容、自有品牌產品以及廣告和其他服務中產生收入。

從收入結構看,Keep雖名為線上健身平台,但更像是一家依託健身内容服務支撐起來的電商平台。2021年前三季,Keep通過銷售自有產品產生的收入佔了總收入的55.1%,付費業務和廣告及其他的收入則分别佔比32.8%及12.1%。

Keep的業務模式,與國内最大的母嬰類社區平台寶寶樹完全相同。略有差别的是,Keep的賣貨業務做得更優秀,成功將自身健身產品的銷售規模實現快速增長(2020年及2021年前三季營收增速分别為60.8%及33.6%),挑起了平台成長的大梁。而寶寶樹則依賴廣告變現,2021年上半年廣告板塊收入比重高達89%,剩下的電商和知識付費板塊收入僅佔11%,這也讓寶寶樹的變現能力和變現持續性大打折扣,導致業績持續虧損、股價長期低迷。

「賣貨+付費+廣告」,Keep的商業化模式發展相當均衡,這也是很多垂直類互聯網平台實現變現的主要三條線路。但問題是,這類型的變現模式太燒錢,很難掙到錢,這是擺在Keep面前最頭疼的問題。

垂直類互聯網平台都逃不掉高昂的拉新和促活成本,畢竟平台若不砸重金去打響廣告,那潛在的消費者就被其他競爭者挖走了,甚至有消費者不知道該品牌的存在,近兩年來國内陷入嚴重内卷的在線教育市場拉鋸戰就是一樣的道理。

Keep也走在這條路上。

從財務報表看,Keep近幾年來用戶規模和收入規模階梯式的增長,便是依賴巨大的營銷投入支撐起來的。

2019年、2020年及2021年前三季,Keep的銷售及營銷開支分别高達2.96億元、3.01億元及8.18億元,分别佔總營收的44.6%、27.3%及70.6%。

2021年前三季公司虧損額大增,主要是由於營銷費用飙升了。按照Keep的解釋,是因為公司戰略性地決定增加在用戶獲取和品牌推廣方的支出。

不難看出,Keep當前並不在乎虧損,畢竟公司背後有如此多的金主在撐腰,知乎、快手等平台亦是如此。在當前國内流量在碎片化時代衝擊下越來越稀缺的年代,如何獲客、如何增強用戶粘性才是垂直類互聯網平台的首要目標。流量為王的年代,忍得住寂寞、經得住虧損,是很多頭部垂直類互聯網平台共同的經營之道。而未來通過何種商業化模式借助穩定的客戶群體實現盈利,需要時間來驗證平台的前瞻性和智慧。

大規模砸錢獲客,也讓Keep對用戶群體的吸引度較強。於2020年,Keep核心用戶的平均第12個月留存率為49.3%,用戶忠誠度及黏性優異。但2021年用戶留存率處於什麽水平,Keep並未給出數據。財華社猜測,Keep 2020年用戶留存率較高,主要是受益於疫情衝擊下居家健身的風潮所帶動,2019年及疫情緩解的2021年才是證明Keep真正用戶粘性的時間。

對於商業化變現的問題,Keep已做好了打持久戰的心里準備,其在招股書中稱:「作為一家創新和快速發展的公司,我們的變現歷史相對較短,並一直專注於探索一個合適且可持續的商業模式,而不是尋求立即的財務回報或盈利,以便為我們的長期發展打下堅實的基礎。」

那Keep合適且可持續的商業模式是怎樣的?Keep也沒有明確的說明。畢竟,"創業項目的宇宙儘頭是帶貨",電商領域的競爭環境中強者如林,Keep還未打造好強大的盔甲來防身;賣課程和賣廣告,目前來看也並非實現盈利的主要方向。未來,Keep還需要繼續在荊棘中探索屬於自己的發展之道。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)