拓新藥業(301089.SZ)開啓強勢上漲態勢,進入2022年,在短短兩個月内,公司股價已經漲超一倍,成為近期資本市場亮眼的明星股。

繼前兩日均漲20%之後,3月2日開盤,拓新藥業繼續上漲,截至收盤,股價報收167元,市值突破210億元。

在深交所創業板上市不到半年,「初出茅廬」的拓新藥業緣何深得二級市場歡心?

新冠口服藥概念股

在新冠疫情尚未緩解大背景下,拓新藥業成為近期二級市場明星,股價開啓強勢上漲模式。

公司股價於2月28日、3月1日連續兩個交易大漲20%,兩日收盤價格漲幅偏離值累計超過30%,根據《深圳證券交易所創業板交易特别規定》的有關規定,屬於股票交易異常波動的情況。

利好還是圍繞新冠口服藥繼續發酵。

今年2月,國家藥監局已按照藥品特别審批程序,進行應急審評審批,附條件批準輝瑞公司新冠病毒治療藥物奈瑪特韋片/利託那韋片組合包裝(paxlovid)進口注冊。

該藥為口服小分子新冠病毒治療藥物,用於治療成人伴有進展為重症高風險因素的輕至中度新型冠狀病毒肺炎(COVID-19)患者,例如伴有高齡、慢性腎臟疾病、糖尿病、心血管疾病、慢性肺病等重症高風險因素的患者。

消息一出,對國内CDMO產業鏈造成利好。CDMO是醫藥領域定制研發生產,屬於新型研發生產外包模式。醫藥CDMO定制研發生產一般是從臨床一期或者二期開始給國内外客戶提供新藥合成所需的中間體。

拓新藥物主要產品為核苷(酸)類原料藥及醫藥中間體,公司產品尿苷是生產EIDD-2801的原料,而EIDD-2801又是默沙東的新冠口服藥Molnupiravir(MK-4482/EIDD-2801)的原料,是繼輝瑞之後,第二款新冠口服藥獲得美國FDA緊急使用授權(兩者僅相差一天)。

所以,雖然不是直接受益於輝瑞口服藥,但輝瑞口服藥商業化,為CDMO產業鏈帶來的正面刺激不容忽視。

事實上,早在2021年11月,默沙東新冠口服藥Molnupiravir尚未獲得緊急授權申請(EUA)時,拓新藥業就「蹭了」一波熱度。彼時公司在互動易平台上表示,其尿苷是生產EIDD-2801的原料,EIDD-2801是生產新冠口服藥Molnupiravir的原料,間接「聯動」下,公司股價一度創下6天5板的亮眼表現。

暫無在手尿苷訂單?

概念只是概念,拓新藥業還在進一步澄清與新冠口服藥關係。

就在昨日公告股價風險提示時,拓新藥業披露,公司不在默沙東的合格供應商名錄係統中,公司未與默沙東簽署任何合作協議,與其不存在合作關係,未向默沙東供應尿苷產品。

甚至公司表示,尿苷作為醫藥中間體生產工藝較為成熟,不存在較高的技術壁壘及市場準入門檻。目前,公司無在手尿苷訂單,未組織安排生產。

消息一出,不知市場作何感受。但3月2日開盤,公司股價還是韌性上漲2.44%,市值突破210億元。

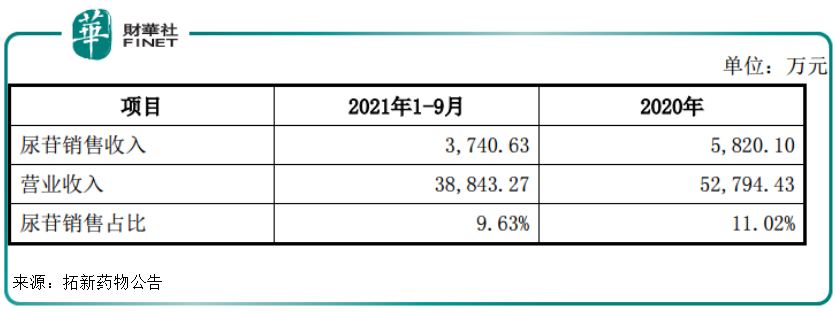

奇怪的是,雖然眼下拓新藥業公告暫無在手尿苷訂單,但早在2021年上市招股書說明中透露,公司2020年尿苷銷售收入大幅增加,並由此新增銷售收入5334.73萬元,佔當期營業收入的比例為10.10%,新增毛利額3313.93萬元,佔當期毛利總額的比例為14.73%。

而導致尿苷銷售大漲的原因公司透露也是因為部分知名藥企開始研發具有治療作用的抗病毒「新藥」,其中一款EIDD-2801具有治療 COVID-2019以及季節性和大流行性流感的潛在功效,因該類新型藥物EIDD-2801對尿苷的需求增加。

及至2021年,公司尿苷銷售依舊旺盛,去年前三季銷售收入達到3740.63萬元,佔營收比重的9.63%。

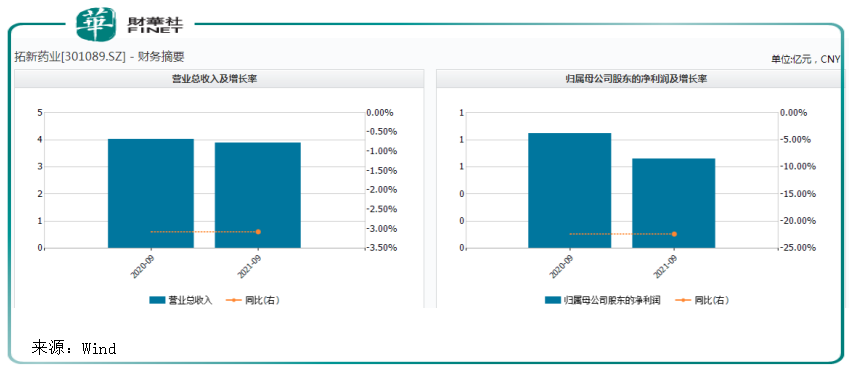

不過從已披露的前三季度業績對比來看,拓新藥業2021年前三季業績不如2020年前三季亮眼。無論是營收還是淨利潤,2021年前三季均同比有所回落。

那麽為何在新冠口服藥研發熱度下,2020年、2021年都取得尿苷銷售收入,而2022年卻無在手訂單呢?

聯想到此前拓新藥業表示,2020年,公司共計簽訂100.9噸尿苷供應合同,2021年1-9月共計簽訂26.49噸尿苷供應合同,上述訂單 2020年交貨76.35噸,2021年交貨51.04噸,相關尿苷訂單均已交付完畢,想必是公司尚未簽署新的尿苷供應合同。

現在2022年一季度只剩一個月,如果沒有新簽合同,會否影響公司今年業績?

錨定阿茲夫定?

除了輝瑞和默沙東的兩款已獲緊急使用的口服藥外,目前全球在研的新冠口服藥共有15款,其中由真實生物研發的阿茲夫定是國產新冠病毒口服藥物的代表性藥物之一,目前正在中國、巴西、俄羅斯開展III期臨床。

拓新藥業子公司新鄉制藥股份有限公司(以下簡稱新鄉制藥)正是阿茲夫定原料藥供貨商,2022年已供貨給真實生物。作為國產新冠口服藥潛力股,拓新藥業始終是實力加持,難怪受到投資者的追捧。

不過公司也披露了風險提示,表示子公司新鄉制藥僅僅是阿茲夫定原料藥的生產企業,不掌握阿茲夫定新冠藥適應症臨床試驗情況,阿茲夫定新冠適應症是否獲批、獲批時間及對公司的影響具有不確定性。

也就是說阿茲夫定新冠適應症尚存變數,但除新冠口服藥外,阿茲夫定廣為人知的身份還是一種艾滋病毒逆轉錄酶抑制劑,是全球首個雙靶點抗艾滋病1類新藥。早在2020年新冠疫情爆發之初,阿茲夫定就開展了治療COVID-19的相關探索,初步臨床試驗數據較為理想。從這個線路看,拓新藥業阿茲夫定這條路線始終可以走通。

中航證券認為,除了直接參與新冠口服藥研發的企業給予的創新預期,我國CXO產業鏈具備完整的一體化鏈條,成本、效率優勢明顯。基於這個角度看,無論是未來國產新冠藥物上市,還是海外新冠藥物MPP授權或加快出台,都將利好行業企業發展。

此外,拓新藥業所處的原料藥和中間體也是優質賽道,目前我國每年需求量達250萬噸以上。隨著創新藥發展,醫藥中間體的市場規模將持續擴大,疊加拓新藥業在國内核苷(酸)類原料藥及醫藥中間體領域的龍頭地位,或也是公司股價能在短短半年漲超7倍的原因。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)