当下的锂电板块处于跌宕波动的状态,恰似海上之帆随着主力资金的风起起伏伏,充满了不确定性。即使是2021年中炙手可热的锂矿龙头赣锋锂业也在近期的股市遇冷,产业层面与二级市场层面的“不合拍”,也让赣锋锂业徒增了一份尴尬。

那么,2022年,赣锋锂业能否挽回去年的辉煌呢?

01 年度业绩与二月报叠加利好

2022年3月14日晚间,赣锋锂业披露2021年业绩快报,整个2021年公司实现营业收入111.62亿元,同比增长102.07%;净利润51.75亿元,同比增长405.03%,扣非后净利润为28.11亿元,同比增长598.91%;基本每股收益3.66元。

扣非净利润与净利润差异大的原因是,公司持有的Pilbara等金融资产产生的公允价值变动收益大幅增加,导致公司净利润同比增长,但这部分收入不属于经常性主营业务收入。

在2022年1月25日,赣锋锂业披露2021年业绩预告显示,预计公司去年盈利48亿元~55亿元,同比增幅为368.45%~436.76%。

可以看出,业绩快报的数据与业绩预告的数据一脉相承,并无出入,如果出入太大,那就有遭遇到监管部门问询的风险,挫伤投资者对其财报的信任感。

关于2021年业绩同比增长的主要原因,赣锋锂业在报告中表示主要涉及到以下三点:

其一,随着新能源汽车及储能行业的快速发展,下游客户对锂产品的需求强劲增长,2021 年公司锂产品产销量增加、产品销售均价较 2020 年明显上涨;

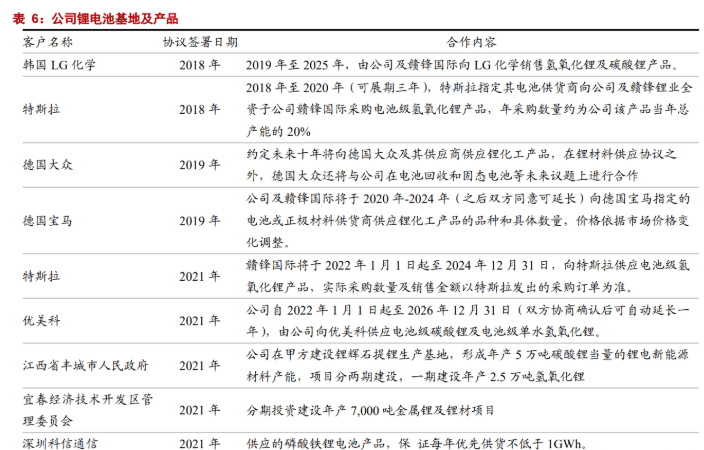

2021 年,赣锋锂电先后与东风汽车、巴特瑞、晶科能源、特斯拉、优美科、丰城政府、宜春政府、深圳科信通信等达成战略合作意向,合作范围涵盖汽车动力电池、固态电池开发、光伏储能应用及废旧锂电池综合回收利用等多个领域。

其二,公司锂电池板块新建项目陆续投产、产能逐步释放;

2021年,赣锋锂业的锂产品产销量分别为 5.43 万吨、6.3 万吨。2021年,在锂行业高速爆发下,公司产品量价齐升。

赣锋锂业现有产能碳酸锂4.3万吨/年,氢氧化锂8.1万吨/年,动力及储能电池3GWh/年。

阿根廷Cauchari-Olaroz盐湖项目规划4万吨电池级碳酸锂,计划2022年下半年投产;

马洪工厂四期进度有所提前,或将于2022年7月投产,设计产品将主要满足现有氢氧化锂产能配套。

赣锋锂业官方表示,“四期主要是加了一条窑,主要生产氟化锂等产品,满足氢氧化锂的后端需求,去年氢氧化锂有效产能是7万吨左右,今年加一条窑之后剩下的1万吨就也可以满产了,阿根廷Marina项目和墨西哥sonora项目亦在建设之中,规划将于2023年投产。

项目逐个投产与落地是产能变现的关键,这是锂电板块2022年的一大主旋律,赣锋锂业作为上游,当然更不例外。

其三,公司持有的 Pilbara 等金融资产公允价值变动收益增加。

报告期末,公司总资产为 3,903,698.53 万元,较年初增长 77.28%。归属于上市公司股东的所有者权益为 2,185,722.20 万元,较年初增长104.17%,股本 1,437,478,880.00 股,较年初增长 7.28%,归属于上市公司股份的每股净资产 15.21 元,较年初增长 90.36%。

2021年业绩快报的余温未降,就在当日晚,赣锋锂业顺势披露了2022年的“二月报”。

2022年1至2月,赣锋锂业经营稳定,产品价格进一步上涨,销量同比有所提高。经初步核算,2022年1至2月,赣锋锂业实现营业收入36亿元左右,同比增长260%左右;实现净利润14亿元左右,同比增长300%左右;实现扣非后净利润18亿元左右,同比增长1000%左右。

关于2022年2月份业绩暴涨的原因,赣锋锂业内部人士对外透露,下游需求强劲使得行业整体收益,长单价格模式改变也对公司业绩有所贡献。

在产品价格快速涨下的背景之下,赣锋锂业调整了部分氢氧化锂长协模式。赣锋锂业官方表示,“氢氧化锂我们现在也是有一些订单变成了月度调价,相比以前价格可能没有那么滞后了。碳酸锂价格一直是随行就市”。

无论是氢氧化锂,还是碳酸锂,市场价格几乎是一天一个样,调价模式有利于让赣锋锂业变被动为主动,夯实业绩。

固态电池方面,赣锋锂业内部人士对外透露表示,除东风汽车,公司也在与其他车企接触,“有一些车企已有意向与我们合作”“但具体的我们不太方便透露”。据其介绍,新余二期年产10GWh产能已于今年1月部分投产,重庆两江新区10GWh产能将待业务较为成熟后动工建设。

值得注意的是,赣锋锂业的业绩暴涨并非单一现象。雅化集团2月22日公告称,预计2022年第一季度净利润9亿元至12亿元,同比增长1053.67%至1438.22%。

这两家公司的业绩取得十倍级别的增长,均提及受益于新能源汽车和储能行业的快速发展,锂行业需求不断攀升,锂盐产品价格持续上涨,并且销量增长明显。

赣锋锂业等公司的业绩高增长能否持续?目前,赣锋锂业等公司仍在加大力度进行产业布局。券商研报指出,锂供需持续紧张,行业维持高景气,2022年至2025年维持紧平衡具备高确定性,价格居高难下。

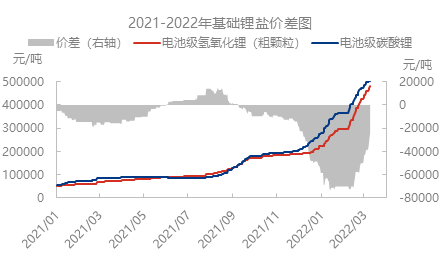

市场价格方面,相关研究数据显示,截至2022年3月14日,电池级碳酸锂高位报盘达52.5万元/吨,较年初上涨87.5%,工业级碳酸锂盐湖货源报价49万元/吨附近,较年初上涨84.91%,较去年年初涨幅高达近9倍,电池级氢氧化锂成交多在48万元/吨附近,较年初上涨120.18%。

不过,需要居安思危的是,这种动辄超50万元/吨的行情能持续多久呢?

2022年2月28日,工信部表示,2022年将着眼于满足动力电池等生产需要,适度加快国内锂、镍等资源的开发进度,打击囤积居奇、哄抬物价等不正当竞争行为。

02 跑马圈地,布局产业

赣锋锂业的产业核心是在海外。

2021年,为了争夺加拿大温哥华的千禧锂业, 赣锋锂业与宁德时代互不相让,截胡对方,这场抢锂大战犹如一部连续剧,最终结尾是宁德时代的2000万美元违约金黯然离场,赣锋锂业将千禧锂业收入囊中。

2022年2月9日,赣锋锂业公告称,公司及全资子公司赣锋国际与PMI签署《合作协议》,约定由PMI向公司提供其在Mt Marion锂辉石项目包销的锂辉石,并由公司加工为双方约定的锂化合物产品,且由公司负责销售。

PMI是澳大利亚上市公司MRL的全资子公司,主营业务为采矿服务、矿产品生产和基础建设。

目前,赣锋锂业与PMI各持有澳大利亚 RIM 50%股权,而RIM旗下Mt Marion锂辉石项目是目前全球最大的锂辉石生产商之一。公司及PMI均享有Mt Marion锂辉石项目的部分包销权,双方分别同时按包销比例向 Mt Marion 锂辉石项目采购锂辉石。

近日,赣锋锂业接到RIM通知,RIM管理层正在考虑通过生产工艺优化,以及开发接触矿种的方式,对Mt Marion锂辉石项目的产能进行技改扩建,扩建项目初步预计将于2022年下半年投产,预计原产能规模将增加10%至15%。

另外,将新增加接触矿种产能,预计将额外增加10%至15%产能规模,具体扩大规模视工艺优化结果及接触矿种实际情况而定。

2022年1月29日,赣锋锂业公告称,公司与青海省海西州人民政府签订《战略框架协议》,约定利用公司在锂产品全产业链的研究、开发、生产与销售等方面的优势,加强对海西州盐湖锂资源的综合开发利用,加大在锂盐湖探采开发、金属锂及其配套产能、锂电池回收再利用、储能电池、储能电站、研发中心及科技平台等项目合作力度,形成盐湖锂资源勘探开发及综合循环利用的产业集群。

赣锋锂业表示,上述协议的签署,有助于公司提高锂资源开发产能,进一步扩大锂盐、金属锂产品及电池回收业务的生产规模和市场份额,保障公司长期稳定发展,提高公司核心竞争力和盈利能力,符合公司发展战略。

赣锋锂业披露的近三年其他框架性协议或意向性协议情况足以说明其跑马圈地、布局产业的步伐从未停息。

二级市场方面,从2021年9月以来,赣锋锂业股价持续走低,在不到半年的时间内,跌幅超过40%。2022年3月14日收盘时,赣锋锂业股价下跌2.31%,收盘价为124.5元/股。

遗憾的是,2021年业绩与2022年二月报的双双利好,并未给其股价造成强劲的正向冲击,产业层面的“量价齐升”并没有转化成股价上涨的动力,投资者还在观望中。

2022年3月15日赣锋锂业以 125.50元/股收盘,略微上扬,市值为1804亿元。

要知道,赣锋锂业最辉煌的时刻是在2021年的9月1日,当日股价最高见224.40元/股,此后便步入便迂回式的下跌通道,2021年12月31日收盘价为142.85元/股。

赣锋锂业能否重返巅峰时刻、续写辉煌吗?走着瞧。

作者 慧泽李

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)