靠着锂盐产品的旺盛行情,永兴材料(002756.SZ)迎来业绩收获期。

3月16日,永兴材料披露了2022年1至2月主要经营数据。经初步核算,2022年1至2月,永兴材料实现营收约15.8亿元,同比增长约96%,实现归母净利润约4.9亿元,同比增长约650%。

其中,锂电业务可谓业绩爆表。2022年1至2月,公司锂电业务实现营收约6.2亿元,同比增长约670%,实现归母净利润约4.2亿元,同比增长约37倍。

永兴材料指出,公司业绩增长主要源于锂电行业持续保持快速发展态势,带动碳酸锂价格不断上涨。

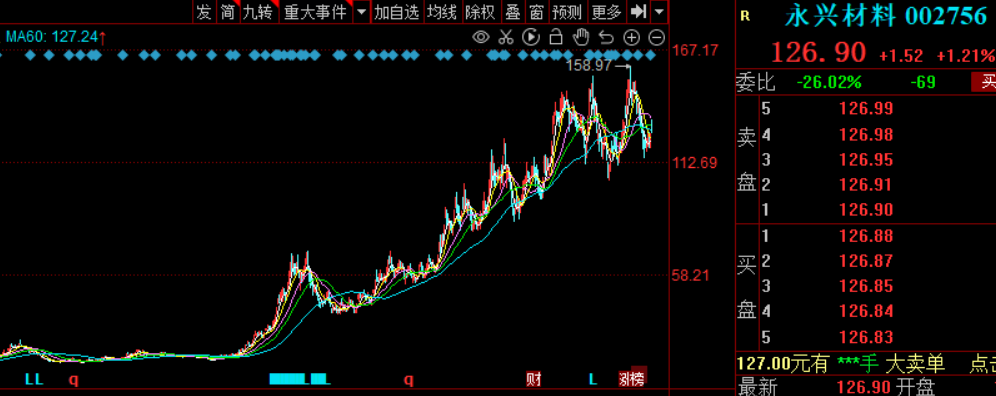

3月17日,该股涨幅1.21%,股价126.9元,最新总市值为515.2亿元。拉长时间来看,该股在自2020年11月起便一路走高,股价从不足20元/股上涨至2022年2月22日158.97元/股,期间累涨超7倍。

01“特钢+锂电”双主业驱动,业绩暴涨

据了解,永兴材料成立于2000年,2015年上市,其前身是永兴特钢,主营特钢新材料业务,是中国不锈钢棒线材龙头企业。2017年,永兴特钢正式进军锂电材料行业,主营碳酸锂。2019年,永兴特钢更名为永兴材料,自此公司形成了“特钢+锂电”双主业布局。

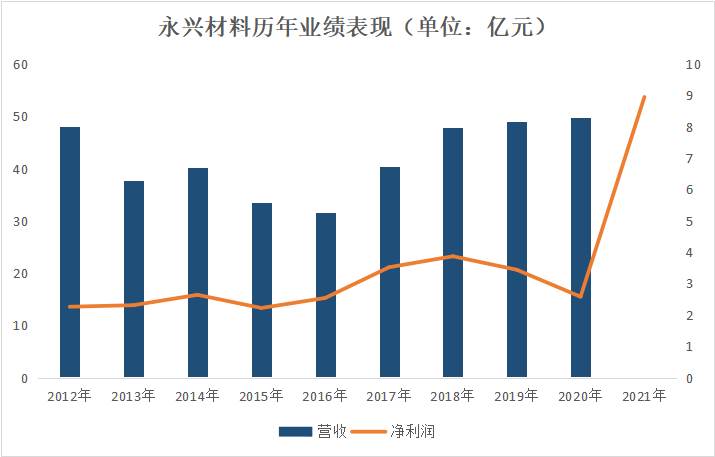

特钢新材料是公司长期以来的主营业务。2021年以前,公司特钢业务营收和利润占比均在90%以上。

从过往的业绩来看,2016-2019 年,净利润分别为2.54亿元、3.52亿元、3.87亿元、3.44亿元,2020年公司归母净利润2.58亿元,同比下降24.9%,主要是因为收购锂电资产导致的资产及信用减值。整体而言,公司特钢业务表现出较强的稳定性。

2021年,在新能源汽车高景气推动下,公司碳酸锂业绩进入爆发期。2021年1-9月,公司特钢新材料业务实现产品销量23.31万吨,实现归母净利润3.32亿元;锂电新能源业务实现碳酸锂销量8158.4吨,实现归母净利润2.18亿元;合计实现归母净利润5.5亿元,同比增加116.61%。

锂电板块盈利的大幅上升,进一步推动公司业绩显著增长,2021年公司创下历史上最好经营业绩。据永兴材料的业绩预告,2021年度归母净利润为8.72亿元至9.24亿元,同比增长238%-258%;扣除非经常性损益净利润为7.53亿元至7.89亿元,同比增长316%-336%。

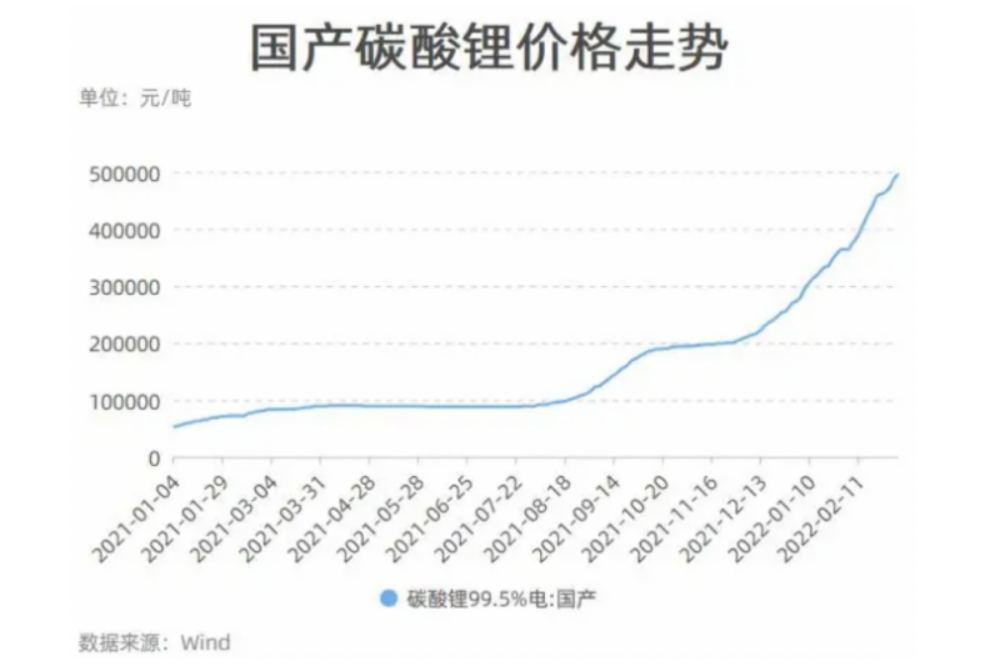

对此,永兴材料解释称,业绩倍增的原因主要得益于锂盐产能释放及价格上涨。SMM数据显示,2021 年电池级碳酸锂均价达到12.13万元/吨,同比增长176%。2021年第一季度至第四季度,电池级碳酸锂均价逐季上升,分别达到7.45、8.88、10.98、20.98 万元/吨。截至今年3月中旬,电池级碳酸锂价格已达51万元/吨。

永兴材料指出,公司在特钢新材料业务稳步发展的基础上,锂电新能源业务(碳酸锂)量价齐升,是公司利润主要增长点。尤其是2021年第四季度,公司在锂盐材料价格快速攀升的情况下,成本维持在较为合理区间,利润增长明显。

02永兴材料前景如何?

多年来,永兴材料在不锈钢领域精耕细作,定位高端市场,当前公司拥有不锈钢粗钢产能35万吨,主要产品为不锈钢棒线材。

在不锈钢长材领域,永兴材料的市占率稳居国内第二,近年维持在7%左右,仅次于青山集团(市占率50%)。

据悉,不锈钢长材的主要下游包括油气开采及炼化、机械装备制造、电力装备制造和交通装备制造。其中石化、工程机械是应用最广的领域,分别约占50%和34%。

从需求端来看,在当前全球能源价格高位情况下,油气开采方面的不锈钢长材需求明显回暖。而机械领域需求分散于各种零部件中,整体需求保持平稳,尤其是在能源电力领域,核电用不锈钢增长空间很大。

同时,随着科技、经济的快速发展,未来半导体、医药、仪器仪表,以及航天航空、海洋工程、国防军工等领域对不锈钢需求也将显著提升。中国特钢协会不锈钢分会预计,十四五期间,不锈钢长材需求CAGR将保持在7%-8.5%。

值得一提的是,当前我国存在不锈钢结构性失衡的情况,主要表现为低端不锈钢产能过剩,而高端产品方面短缺。因此,在高端产品受限,而需求保持增长的局面下,这为我国不锈钢企业提供了一个加速产品升级迭代的良好机遇。

而在新能源领域,“双碳”大背景下,全球汽车电动化趋势势不可挡。光大证券表示,未来5年碳酸锂需求向好。预计2025年全球新能源汽车渗透率有望达到20%,全球新能源汽车销量将达1895万辆。同时考虑储能、3C消费电子以及传统工业等其他碳酸锂应用场景,预计2025年全球碳酸锂需求量合计124万吨,是2020年的3.6倍。

永兴材料趁机抓住机遇,持续扩张新能源材料产能。

目前,永兴材料已拥有年产1万吨电池级碳酸锂产能,二期年产2万吨电池级碳酸锂项目(分两条线、各1万吨),预计分别将于2022年3月、6月投产。二期建设成后,碳酸锂年产能将达到3万吨。

于此同时,永兴材料采、选、冶产能配套建设也在同步推进,目前已建成120万吨选矿产能,新建年产180万吨选矿项目也将于2022年6月投产。

近期,永兴材料还分别与宁德时代和江西钨业签订合作协议,进一步扩张产能。协议规定,公司将与宁德合资建设600万吨选矿产能和5万吨碳酸锂;将与江西钨业合资建设2万吨碳酸锂。

为进一步保障了原材料供应和提高成本控制能力,永兴材料向上游延伸布局锂矿资源。其子公司花桥矿业拥有的化山瓷石矿矿权面积1.8714平方公里,累计查明控制的经济资源量矿石量4507.30万吨,是公司锂云母和碳酸锂生产原材料的主要保障渠道。联营公司花锂矿业拥有白水洞高岭土矿矿权面积0.7614平方公里,累计查明控制的经济资源量矿石量730.74万吨。

客户拓展方面,永兴材料下游厂商包括湖北裕能、盟固利、江西东鹏等,并借此顺利进入LG、宁德时代、比亚迪、特斯拉等龙头企业的供应体系。

随着下游电池厂商新项目的持续投产,不少机构认为,短期内全球锂供给紧张局面难以缓解,锂价有望在这2年内继续维持高位。

展望后市,中信建投证券表示,特钢新材料业务作为传统主业,是公司业绩的压舱石,而锂电新能源业务产能正逐步释放,量价齐升带动公司业务增长,有望打开公司业绩的想象空间。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)