前言:

毫无疑问,过去十年时间里,安踏(02020.HK)以高增长、高毛利率的成绩一直压在李宁(02331.HK)一头,并长期坐稳中国运动品牌第一的宝座,成为港股运动品牌的龙头股。

然而,在“国潮风”崛起的2021年,李宁的追赶安踏的步伐明显得到了提速。营收、净利润不仅创历史新高,而且毛利率首度超50%。这样高增长势头,足以与2008年李宁最高光的时刻相媲美。

有意思的是,当李宁给外界递交了上市至今最佳的成绩单之时,李宁二级市场股价却出现了下跌。截至2022年3月18日收盘,李宁股价为60.6港元,跌幅为5.24%,成为当日港股体育用品板块跌幅榜之首。

对此,不少投资人认为2021年李宁业绩会比较不错,预见性非常强了,业绩预期在前两天已经被炒过了,业绩出来后,没什么炒作热点;在股吧上,部分投资者则认为,前两天港股暴涨,李宁股价累计大涨超20%,回调一下也是正常。

摒弃一切猜想,回归到市场本身。业绩如此靓仔的李宁,为何不受市场欢迎呢,市场投资者又在当下什么?

“国潮风与奥运会”双驱动,业绩超预期

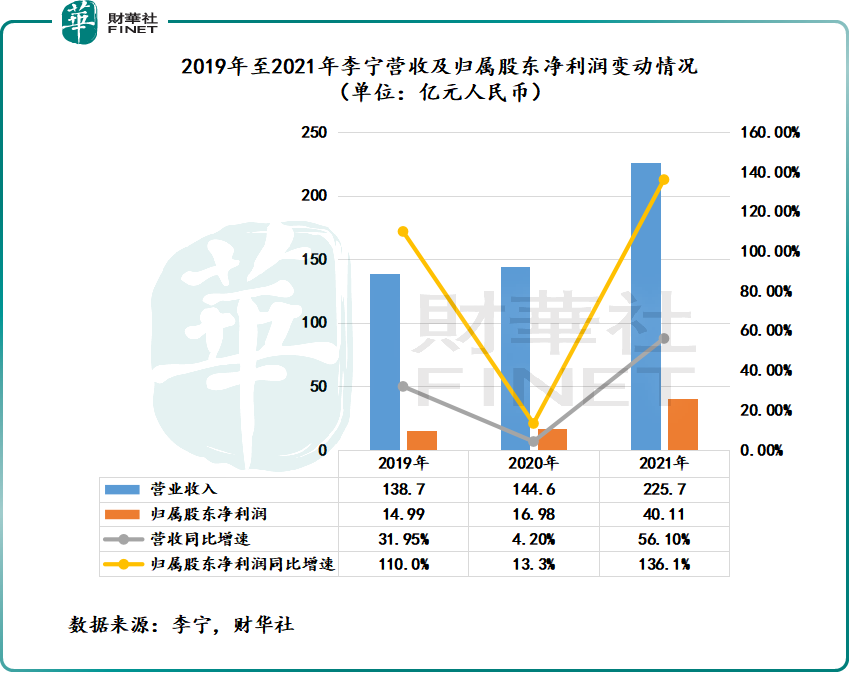

2021年,李宁的实现营收225.72亿元人民币(单位下同),同比增长56.13%;净利润达40.11亿元,同比增长136%,二者均创上市以来新高。其中,李宁下半年净利润实现了倍增,同比增长102%至20.49亿元。

2021年营收及净利润双双创历史新高的表现,已经超过了市场预期。花旗表示,

李宁去年下半年核心纯利同比大升102%至20亿元人民币,优于市场预期22%。去年全年计李宁的核心纯利同比增长1.4倍,表现再次优于市场预期10%;而全年销售上升50%,较市场预期高7%。

高盛表示,李宁2021年下半年净利润达20.49 亿元,同比增长102%,超该行预期14%;销售额同比增长50%,超该行预期10%,主要受益于稳健的在线销售和强劲的批发业务。

实际上,李宁2021年的营收和净利润同比增速,已经超过疫情前的表现,即2019年,如下图所示。更为重要一点是,2004年上市至今,李宁营收及净利润同比增速双双超50%,是在2008年。

2008年北京奥运会开幕式上,李宁的飞天点燃主火炬仪式,使李宁品牌在全球曝光度大幅提升,公司经营也迎来高光时刻。2008年,李宁营业收入与归属股东净利润分别同比增长54%、52%。

现如今,李宁递交了一份比2008年更加亮眼的成绩单,足以反映出昔日一哥并未放弃追逐第一宝座的决心。

李宁亮眼业绩亮眼背后,除了“新疆棉花事件”掀起的国潮风之外,还要得有于东京奥运会及北京冬季奥运会两大奥运会赛事的举办。

据李宁管理层表示,由于东京奥运会的举办和北京冬季奥运会的即将到来,国民对健康生活和体育运动的话题热度居高不下,且国内消费者对国产运动品牌逾加肯定与支持,为李宁品牌影响力的提升提供了良好契机。

与此同时,为了抓住机遇,李宁通过多元化营销,加大在短视频、电商节、时装周等平台的营销活动,同时加快国内运动童装市场李宁YOUNG门店开店步伐。

截至2021年底,李宁包括常规店、旗舰店、时尚店等在内的各类门店数量为7137家,较上年底增加204家。其中,主打国内运动童装市场的李宁YOUNG门店数量为1202家,较上年底增加181家。

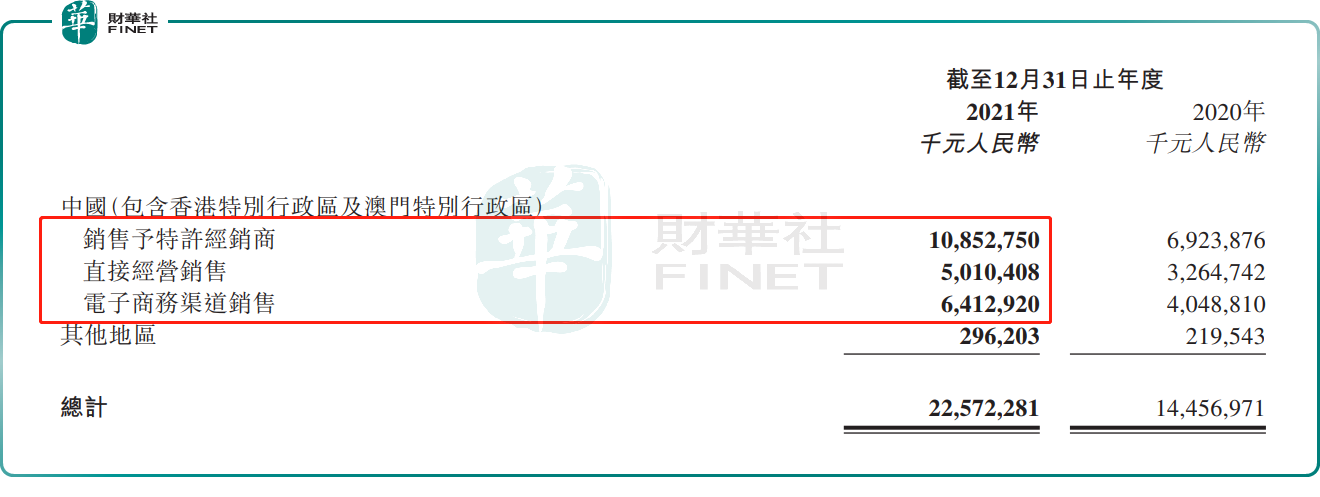

在此背景之下,2021年李宁三大销售渠道(特许经销商渠道、直营销售渠道、电子商务渠道)收入同比增速均超50%。其中,特许经销商渠道收入同比增长56.7%,直营销售渠道收入同比增长53.6%,电子商务渠道收入同比增长58.4%。

服装继续挑大梁,毛利率首破50%

在前优衣库高管高坂武史(钱炜)加入后,李宁的品牌加速重塑,在继续践行“单品牌、多品类、多渠道”策略的同时,大搞粉丝经济,并侧重体验价值。

首先,对传统老牌业务篮球、跑步、羽毛球进行品牌升级,聚焦专业赛事和体育文化。其次,加入潮玩运动时尚和娱乐圈等新玩法,拓宽品牌竞争力和客户群。尤其是在娱乐营销领域,李宁这两年内非常注重。例如,2020年2月,首次签约明星艺人为代言人就选择偶像歌手华晨宇;到了2021年3月,李宁签约潮流明星艺人肖战,为运动潮流产品全球代言人。有意思的是,在潮流运动品牌卡位战中,安踏也不安分。于2021年4月,安踏签走了肖战的CP王一博。外界认为,安踏、李宁两大本土运动品牌通过签约顶级流量明星,以抢占潮流运动品牌市场。

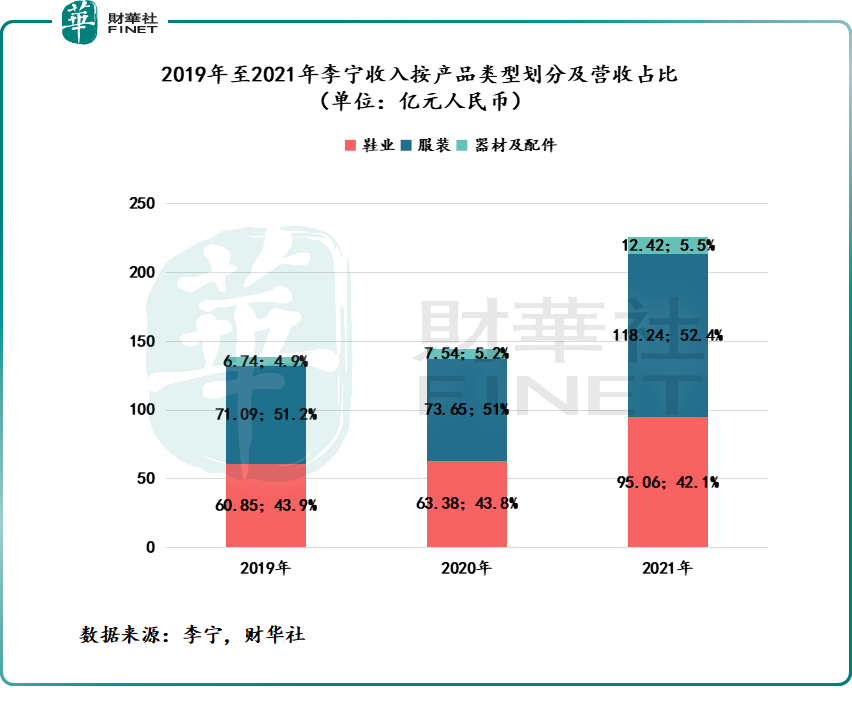

在品牌不断升级之下,运动时尚品牌业务收入贡献不断提升,成为李宁最主要收入来源。此外,服饰业务也在多品类和多渠道的共振之下,逐年提升(如下同所示)。

按品类划分,2021年,鞋类产品收入同比增长50.0%至95.06亿元;服装产品同比上升60.5%至118.24亿元;器材与配件产品收入同比上升64.7%至12.42亿元。其中,服装收入占比进一步提升至52.4%,为2006年以来的新高。

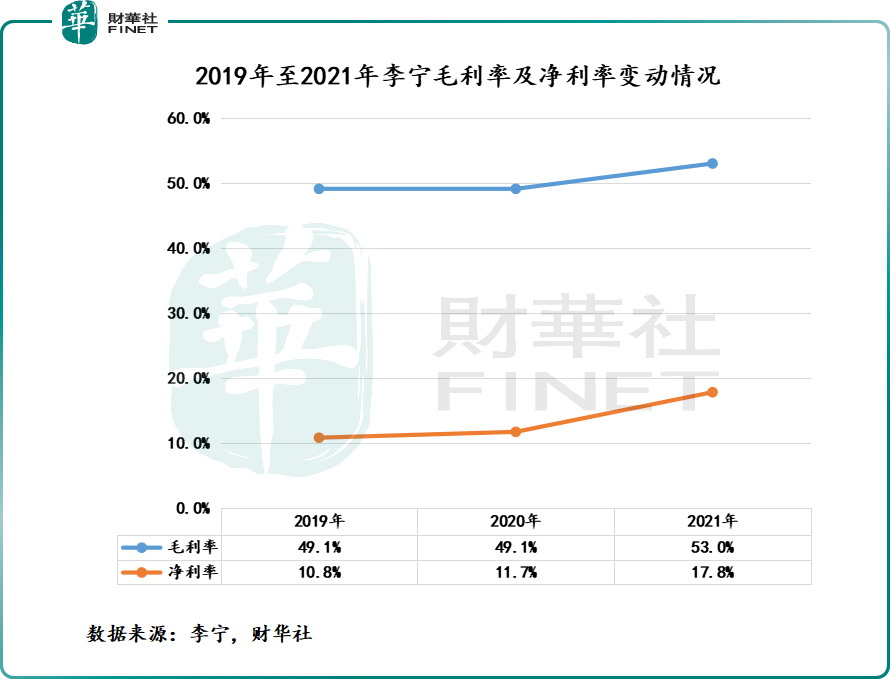

值得注意的是,不仅三大业务齐头并进,盈利能力大幅提升亦是亮点。2021年,李宁2021年净利率为17.8%,较2020年提升了6.1个百分点,毛利率为53.0%,较2020年提升3.9个百分点。其中,毛利率首次突破50%,进一步拉近与安踏毛利率差距,并拉开了与后来者特步与361度的距离。

李宁盈利能力大幅度提升,主要得益于公司通过控制折扣率和内化供应链稳定提升毛利率,以及控制各项费用率使净利率稳步提升。

2021年,李宁销售费用率为27.2%,同比下滑2.9个百分点,已经连续6个财年实现同比下滑;广告及市场推广开支率为7.9%,同比下滑1个百分点,连续8连降;2021年,李宁员工成本开支率为8%,同比下滑1.1个百分点;研发及产品开发支出率为1.8%,同比下滑0.4个百分点。

业绩“很哇塞”,股价近期调整幅度大?

回到开篇前言之问,为何李宁业绩如此亮眼,股价为背道而驰呢?

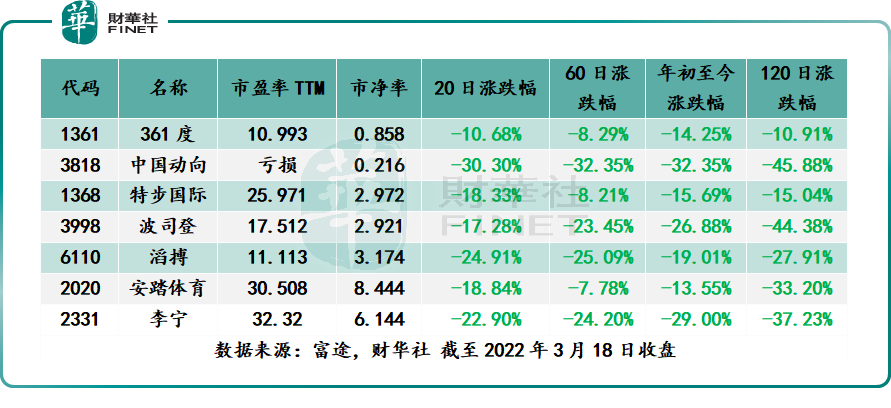

实际上,过去一年时间里,在“国潮风”崛起、两大奥运会举办的火热氛围调动之下,安踏、特步、361度等本土运动品牌企业业绩都有不错的表现。但是,他们与李宁一样,2021年下半年至今,二级市场股价都是大幅回调的。如下图所示,2022年年初至今,整个港股体育用品的成分股都是双位数下跌。其中,跌幅最大的还是李宁,累计跌幅为29%。

港股体育用品板块集体大跌,除了受港股股市重挫影响外,最主要的原因是2021年下半年,国内消费乏力,国潮风热点逐步回落,新冠肺炎疫情复杂多变等因素直接带来影响有关。尤其是今年一季度,市场对此运动服装市场表现持负面态度。

据香港《信报》报道,有分析人士指出,今年1月至2月的运动装销售额同比下跌18%,行业表现未超出预期,加上去年二季度因为新疆棉花事件导致销售额基数较高,给今年二季度业绩带来一定的增长压力。

至于为何李宁会领跌于其他本土运动品牌企业,与公司自身面临着外部压力陡增有很大的关系。

近日,挪威政府养老金视乎对李宁抱有一定的偏见,竟然以某种所谓的不可接受风险,将李宁李宁剔出基金投资。与此同时,市场又传出,漂亮国海关和边境保护局跟挪威政府养老金同样的理由,将李宁部分货物扣压。

虽说李宁在海外销售并不大,可能的单边制裁,对李宁业绩影响并不大,但是在全球股市避险情绪升温的当下,稍微有些风吹草动,市场投资情绪可能会变得恐慌,变得草木皆兵,任何的负面消息都会让投资者心理防线彻底瓦解。对此,李宁股价暴跌背后或许离不开负面消息接二连三的发生,刺激到投资者敏感的神经,出现恐慌性抛盘。

从股价估值角度来看,李宁市盈率和市净率已经回到疫情前水平,投资安全边际明显提升了不少。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)