新能源是2022年中國最有成長性的行業!

3月18日,國務院發展研究中心產業經濟研究部副部長許召元在介紹《2022全球經濟信心指數》報告時表示,受訪者認為,2022年中國最有成長性的行業前四項是新能源(風能、光伏、儲能、新型電力係統)、5G和物聯網大數據等智能經濟、智能網聯汽車、生物醫藥。

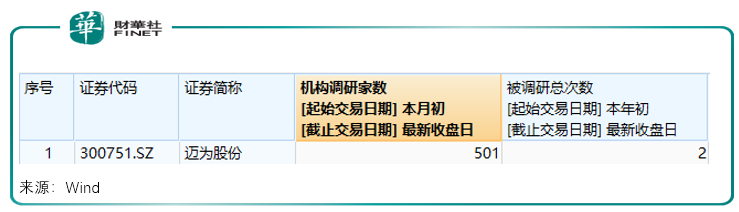

無獨有偶,近期光伏設備龍頭邁為股份(300751.SZ)獲數超500家機構調研,成為業内焦點。

超500家機構調研

持續獲政策力挺,光伏行業確定了在碳達峰、碳中和發展路線中絕對主角地位,而近期行業細分板塊領域,光伏設備龍頭邁為股份成為市場看好對象,3月份更是迎來超500家機構集體密集調研。

是什麽讓公司獲得市場熱切關注?

邁為股份是光伏絲網印刷設備龍頭企業,目前佔據國内新增市場份額的首位,基於光伏絲網印刷設備優勢,公司還開拓HJT產品等新設備市場,是光伏行業中為數不多能夠提供HJT太陽能電池整線生產設備的供應商。

在「雙碳」等有利因素催化下,2021年我國光伏行業繼續高歌猛進,據CPIA統計國内太陽能電池片產量198GW,同比增長46.9%;受益於光伏行業連續多年的高景氣,公司業績持續增長。

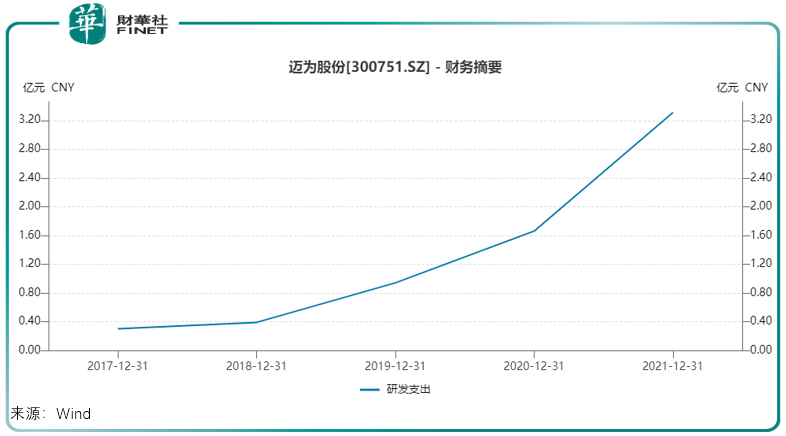

2021年,公司實現營業收入30.95億元,比同期增加35%;歸母淨利潤6.43億元,比年初增加63%;毛利率38.3%,同比增加4.28個百分點。

公司以自主研發為主導,研發費用的佔比提升很快,2021年研發費用3.31億元,佔比10.71%,同比去年的1.66億元以及7.26%的佔比均有大幅上升。

光伏產業鏈體量較大,涉及領域眾多,簡要來看,其上遊包括單/多晶矽的冶煉、鑄錠/拉棒、切片等環節,中遊包括太陽能電池生產、光伏發電組件封裝等環節,下遊包括光伏應用係統的安裝及服務等。邁為股份主營業務產品為太陽能電池生產設備,主要服務於中遊領域。

順應行業發展趨勢,公司在鞏固絲網印刷領域優勢地位之餘,前瞻佈局HJT太陽能電池片整線設備等智能製造裝備領域,在光伏設備行業及智能裝備製造領域保有優勢地位。

光伏絲網印刷設備龍

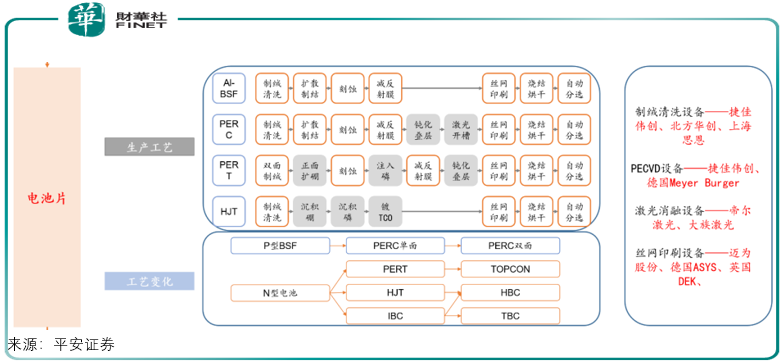

絲網印刷是光伏電池片核心製造工序之一,其使漿料(銀漿、鋁漿等)透過已制好栅線圖形的網膜漏印在已擴散過的矽片上形成上、下電極,加熱後使漿料中有機溶劑揮發,形成太陽電池電極。

早在21世紀初,這種技術被海外廠商壟斷,國内太陽能電池設備也大都需要海外進口。如今經過自主企業努力,該領域已經實現國產替代,國產設備牢牢佔據主流市場格局。

邁為股份就是這一主流領域里的佼佼者,其太陽能電池絲網印刷生產線成套設備的性能和技術指標已經可以和進口品牌相媲美,並獲得包括隆基股份、通威股份、天合光能、晶科能源、阿特斯等主流光伏企業客戶青睐,銷售規模和市場份額不斷增加。

在絲網印刷生產線領域,公司主要競爭對手是Baccini和東莞科隆威,但似乎公司龍頭的地位暫無人能撼動。據平安證券研報數據,2017年公司市場佔有率已經超過72%。另據中國光伏行業協會的統計,公司在國内太陽能電池絲網印刷設備領域的增量市場份額居於首位。

HJT整線設備蓄勢待發

在絲網印刷設備市場取得優勢的基礎上,邁為股份積極拓展光伏上下遊裝備,相繼進入HJT(異質結電池)整線設備領域、OLED激光切割設備等領域,實現在光伏電池片設備行業的全產業鏈延伸。

目前市場上主流的PERC電池擁有較低製造成本優勢,但2021年PERC單晶電池量產平均轉換效率已達23.1%,較2020年的22.8%有所提升,但增速放緩,且越來越接近理論天花板。

在光伏行業降本增效的驅動之下,HJT電池、TOPCON電池等轉換效率更高的光伏電池備受資本重視。其中,HJT電池具有轉換效率高、衰減率低、工藝步驟少且降本路線清晰等優勢特徵,有望成為繼PERC電池之後最有前景的太陽能電池技術之一。

2020年以來,國内HJT太陽能電池項目建設加速,通威股份、東方日升、愛康科技等國内多家知名電池片企業均已宣佈投資新建GW級HJT太陽能電池相關項目,截至2021年中下旬,市場中HJT太陽能電池項目總體規劃產能達50GW以上。

隨著HJT電池產業化的快速推進,領先佈局的HJT電池片生產及設備製造企業將在市場中搶佔有利位置。

目前邁為股份、捷佳偉創、鈞石能源、理想萬里晖等均已開始佈局HJT電池關鍵工序設備。其中,邁為股份較早投入相關項目研發,是光伏行業中為數不多能夠提供HJT太陽能電池整線生產設備的供應商,公司自主開發的PECVD設備、PVD設備以及絲網印刷設備均在HJT整線中佔有較高的價值。

公司HJT太陽能電池整線設備已經中標多個項目,如金剛玻璃、安徽華晟項目、通威金堂項目等。2021年7月,經第三方測試機構德國ISFH研究所測試,由公司提供整線設備的安徽華晟HJT量產線上的電池片最高轉換效率達到25.26%,且電池電流密度提升至40mA/cm²,為HJT電池效率進一步提升打開了新的探索路徑。

在近期的機構調研中,邁為股份披露,2021年,公司HJT業務發展迅速,取得的HJT訂單都已收到預付款,將陸續在2022年6月份之前交付客戶。預計2022年HJT整體市場訂單規模將在20-30GW之間。

目前公司HJT設備產能目前處於超負荷狀態,2021年,公司向特定對象發行A股股票,募集資金投資於異質結太陽能電池片設備產業化項目,投產後公司將具備每年提供40條異質結太陽能電池片整線設備的能力,預計達產後每年可實現銷售收入60億元。

公司募投項目一期85畝土地已經獲得施工許可證,施工單位已經進場施工,預計今年底、明年初有望投產。未來有望隨著HJT太陽能電池片產線大規模投建而佔據市場領先地位。

除光伏設備外,公司同時積極拓展OLED激光切割設備,中標維信諾(固安)AMOLED面板生產線激光項目已完成驗收,目前處於量產階段。

雖然面臨較為明確的發展機遇,但從股價表現看,邁為股份2022年股價表現不甚理想,缺乏上漲動力。這與光伏板塊整體表現不佳有關,隨著市場預期回歸,光伏板塊或將迎來反彈。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)