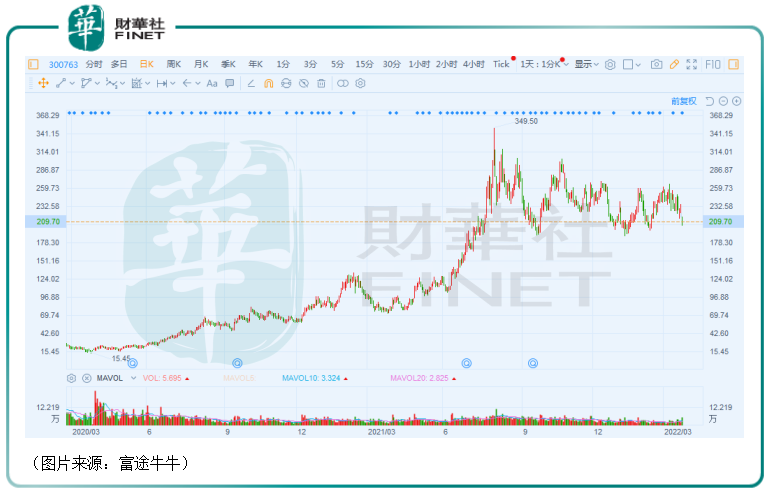

3月22日,錦浪科技(300763.SZ)跳空低開6.36%,截至收盤最終大跌7.61%,股價(前復權)報收209.7元/股。

股價漲漲跌跌本是很常見的事情,但該股此次跳空暴跌其實是因為利空消息的刺激。

股價跳空暴跌因巨額解禁+高比例減持

成立於2005年的錦浪科技專業從事組串式逆變器研發、生產、銷售和服務。目前,公司生產的組串式逆變器產品功率涵蓋0.7-320kW,主要應用於住宅和工商業分佈式發電係統,現在也開始推出適用大型地面電站的產品,並網逆變器是公司的核心產品,貢獻了絕大部分的營收和利潤,其餘的產品還包括儲能逆變器和新能源電力生產等。

這里解釋一下,光伏逆變器是太陽能光伏係統的心臟,主要功能是將太陽能電池組件產的直流電轉化為交流電,並入電網或供負載使用,此外還具有最大功率跟蹤功能(MPPT)以及最大限度發揮太陽能電池性能和光伏發電係統保護等功能。

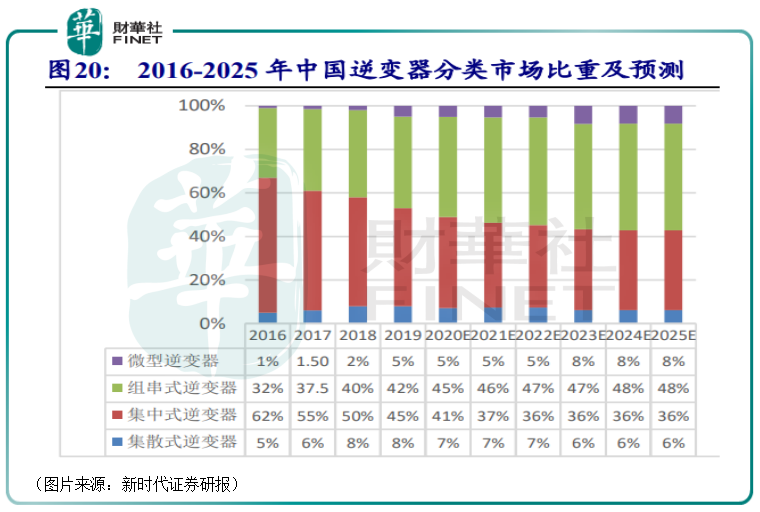

根據技術路線,光伏逆變器可分為以集中式逆變器、組串式逆變器和微型逆變器;

根據技術路線,光伏逆變器可以分為集中式逆變器、組串式逆變器、集散式逆變器和微型逆變器;而根據能量是否存儲可以分為並網逆變器和儲能逆變器。

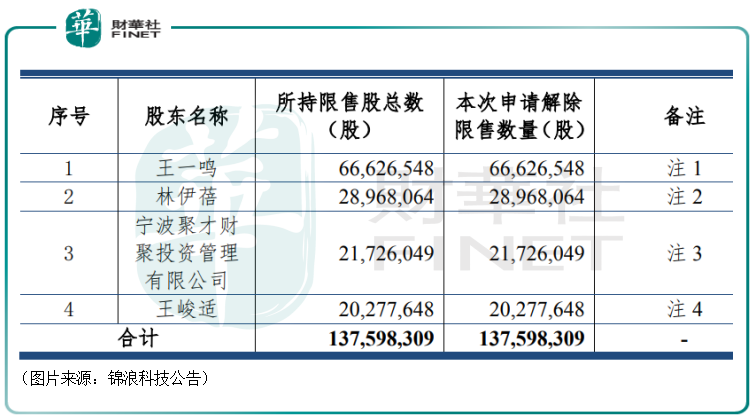

3月21日,該公司公告稱,實際控制人王峻適,林伊蓓擬於2022年3月25日至2022年10月13日期間,通過集中競價、大宗交易方式減持公司股份,計劃減持數量不超過1477.37萬股,減持比例不超過公司總股本的5.97%。

減持的原因是個人資金需要,股份來源則是首次公開發行前發行的股份。

值得一提的是,錦浪科技剛剛迎來巨額解禁。

3月17日的公告顯示,該公司此次解除限售股份數量約為1.38億股,佔公司總股本55.58%,上市流通日期為2022年3月21日;解禁類型為公司首次公開發行前已發行的部分股份,涉及的股東正是錦浪科技的實控人王峻適,林伊蓓、王一鳴以及王峻適和人王一鳴旗下的寧波聚才財聚投資管理有限公司。

而這次解禁的股份就是上述四位股東持有錦浪科技全部的股份。

結合來看,錦浪科技的實控人在所持股份剛剛解禁立刻就抛出了高比例的減持計劃,套現之心顯得很急切。

光伏行業高景氣,錦浪科技業績、股價雙增

其實從上市以來的股價表現來看,該公司實控人選擇減持也許並不難理解。

經統計,自2019年3月19日上市至今,錦浪科技的股價在3年的時間里飙漲超過20倍,此時選擇套現其實也蠻正常。

而支撐其股價瘋漲的是公司近兩年的業績在高速增長。

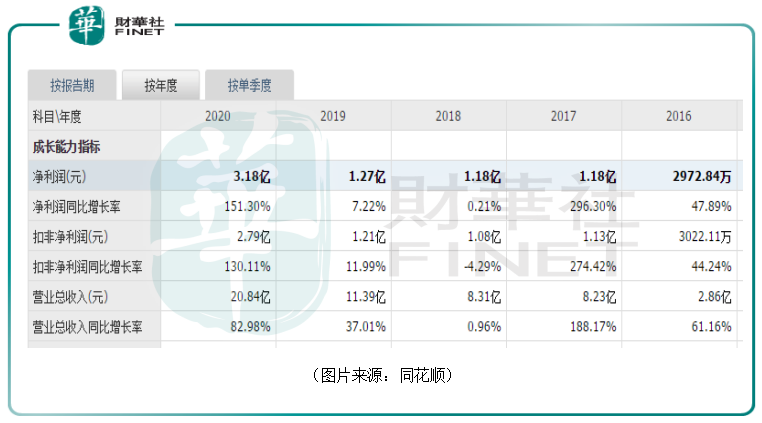

數據顯示,2015年至2020年期間,該公司的營收和歸母淨利潤的復合增速分别達到了63.8%、73.9%。

其中,2020年,錦浪科技實現營收20.84億元,同比增長了82.98%,實現歸母淨利潤3.18億元,同比增長151.3%。

2021年業績預告則顯示,該公司預計期内實現歸母淨利潤4.55-5.35億元,同比增長43.03%-68.18%。

值得注意的是,光伏概念股近兩年迎來業績、股價雙增的並不只是錦浪科技一家,而是非常普遍的現象,這主要和光伏行業近兩年延續了高景氣有關。

近幾年以來,由於政策支持和技術進步,國内光伏產業發展極為迅速,光伏應用市場穩步增長。數據也顯示,2020年,我國光伏發電量為2605kWh,同比增長16.2%,佔總發電量比重3.5%。2020年,全國光伏新增裝機48.2GW。截至2020年中國光伏市場累計裝機量為253GW,我國光伏累計裝機量連續六年居全球首位。

並網逆變器前景可期,儲能逆變器或是新增長點

實控人解禁即高比例減持雖然會在短期内削弱一些投資者的信心,但是長期來看,錦浪科技的前景或許依然值得期待。

在該公司的核心產品並網逆變器領域,錦浪科技其實專注於組串式逆變器,這種逆變器應用範圍更廣泛,近些年來成為了增長最快的逆變器類型。

根據GTM Research發佈的《Global PVInverter & MLPEs Landscape》(全球光伏逆變器概覽)調研報告顯示,2015年至2019年全球逆變器市場中,組串式逆變器佔比呈現不斷上升的趨勢,2017年組串式逆變器出貨量首次超過集中式,規模約為4GW。根據中國光伏行業協會發佈的《中國光伏產業發展路線圖(2019年版)》,2019年組串式逆變器市場佔有率為59.04%,為佔比最大的逆變器品種,未來隨著組串式逆變器在大型地面電站的廣泛應用,市場佔比將進一步提升。

在組串式逆變器領域,錦浪科技最直接的競爭對手是固德威(688390.SH)。而大致來看,從2020年全球光伏逆變器出貨量的份額來看,錦浪科技約佔5%,固德威則大約是4%,均位列全球十強。

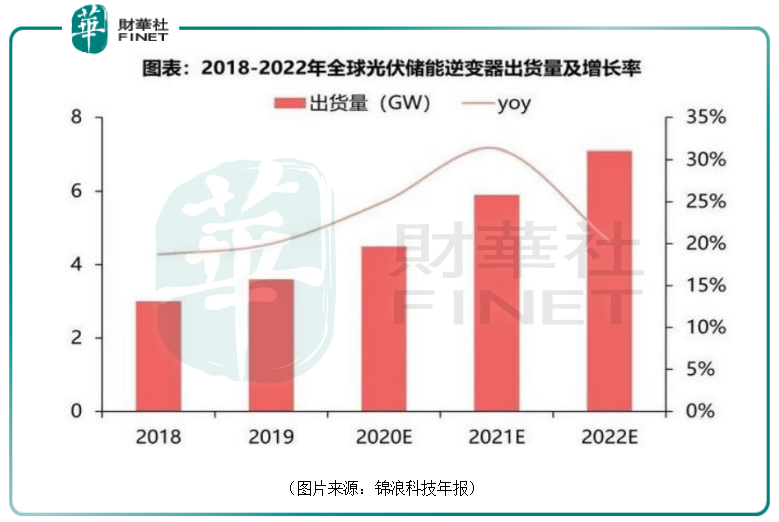

在儲能逆變器領域,隨著儲能成本的降低以及新能源裝機量的增加,儲能裝機量也在大幅增加,全球儲能逆變器的出貨量持續增長,尤其是海外市場增長較快。

2019年,全球儲能逆變器的出貨量上升至3.6GW,同比2018年增長20%。2020年全球儲能逆變器需求達到4.5GW左右,保持20%以上的增速增長。預計至2022年,全球儲能逆變器出貨量有望達到7.1GW。

儲能逆變器市場也成為了逆變器生廠商的必爭之地。

錦浪科技也早就在儲能逆變器領域有所佈局,2020年該項業務實現收入3733萬元,同增115.42%,在營收中佔比1.79%。

目前來看,這項業務對業績的貢獻還不是太大。錦浪科技也已經開始不斷加大對儲能逆變器的研發與產能投入,後續這塊業務有可能變成新的業績增長點。

而在競爭對手方面,最需要關注的還是固德威。

早在2012年,固德威就開始佈局儲能逆變器業務,2015年推出儲能逆變器產品,2020年實現儲能逆變器收入1.59億元,同增46.6%,在營收中佔比10.02%。根據Wood Mackenzie報告,2019年固德威戶用儲能逆變器出貨量在全球市場排名第一,市佔率達到15%。

結語

總體而言,身處光伏這麽一個前景向好的賽道,錦浪科技未來的業績也比較值得期待。不過,該公司的股價此前短期漲幅巨大,累積了非常多的獲利盤,如今在高位橫盤期間,又出現了實控人剛解禁立刻高比例減持的事情,這會對其股價形成打壓,後續需關注股價是否會跌破橫盤區間的下沿。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)