拼多多(PDD.US)最近頻上熱搜——說好的「砍一刀」活動「永遠差一刀」。

用戶似乎從其以此為噱頭的拉新套路中清醒過來,拼多多最新一季的用戶增幅明顯落後於阿里巴巴(09988.HK, BABA.US)以及京東(09618.HK, JD.US)。

也因此,雖然2021年第4季的盈利顯著高於預期,拼多多的股價卻並不理想。

為什麽拼多多過去的「羊毛」好薅,而如今的「羊毛」難薅?其好業績恰恰說明了原因。

2021年第4季大賺

從賬面業績來看,拼多多的2021年第4季業績算得上超出預期。

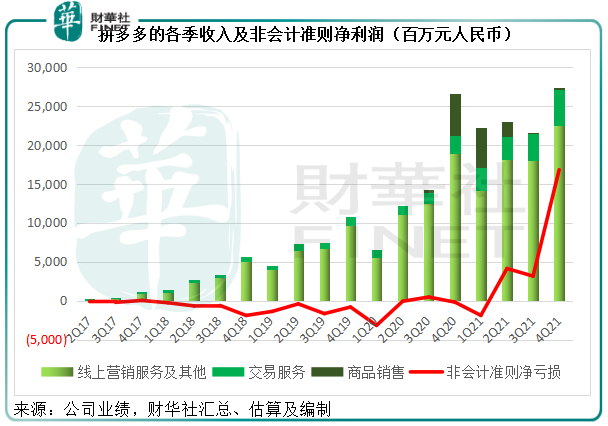

2021年第4季,拼多多扭虧為盈,實現股東應佔淨利潤66.2億元(單位人民幣,下同),遠勝上年同期的淨虧損13.76億元,以及上一季(2021年第3季)的淨利潤16.4億元。

扣除股權激勵、可轉債相關款項以及長期投資的公允值變動等非持續經營項目,該公司的第4季非會計準則股東應佔淨利潤為138.30億元,而去年同期為淨虧損29.65億元。

這已是拼多多的連續第三個季度產生非會計股東應佔淨利潤,見下圖。

正因這幾個季度的盈利水平顯著提升,拼多多於2021年扭虧為盈,實現全年股東應佔淨利潤77.69億元,而去年為淨虧損71.8億元;2021年非會計準則淨利潤達到138.3億元,而上年為淨虧損29.65億元。

然而,拼多多的股價卻在盈利超出預期的業績之後下挫6.13%,這又是為什麽?

在解釋這個原因之前,不妨先了解一下為何拼多多過去虧損,如今卻能盈利。

拼多多的業績「套路」?

拼多多的收入主要來自三項業務:1)線上營銷服務及其他;2)交易服務;以及3)商品銷售。

線上營銷服務是拼多多最主要的收入來源,2021年的收入佔比達到77.24%。此收入指的是商家競價購買產品關鍵字,競價平台的搜索排名所支付的費用,以及廣告費,包括橫幅、鏈接和標識等。

交易服務收入主要是拼多多為商家提供交易相關服務而收取的佣金收入,2021年的收入佔比為15.05%。

商品銷售收入主要來自拼多多的線上直銷活動,即拼多多從供應商處採購產品,然後直接向平台用戶銷售。2021年,該部分的收入佔比為7.71%。

筆者留意到,拼多多對商品銷售這項業務的安置有點飄忽,在2016年,拼多多的收入主要來自商品銷售,到2018年上市,該平台已摒棄了這一收入模式,到2020年第3季,又開始從事這一業務,拼多多的解釋是以此為用戶提供更多產品。

需要注意的是,由於商品銷售為拼多多自營,拼多多需要承擔採購、儲存、銷售、物流和售後的成本及風險,這與京東的自營模式一樣,所以,該業務可大幅增加拼多多的收入規模,但同時也會拉低其整體毛利率,這也是拼多多2020年和2021年毛利率持續下降的原因。

從上圖可見,商品銷售從2020年第3季起恢復產生收入,而筆者留意到,拼多多的毛利率自2020年第4季起下降至60%以下。到2021年第3季和第4季,該項業務貢獻明顯收縮,拼多多的毛利率又回升到70%。

不過整體來看,線上營銷和交易服務是拼多多最主要的收入來源,突顯出拼多多的平台特性——憑借龐大的用戶流量,通過為商家提供產品展示和撮合交易服務而賺取相應的收入。這部分收入的成本極低,主要為拼多多的服務器、帶寬、技術維護等成本,所以拼多多的毛利率也較高。

即使考慮到7.71%的自營業務收入,拼多多的2021年毛利率仍達到66.24%。而在沒有自營業務收入的2018年和2019年,拼多多的毛利率分别高達77.86%和78.97%。

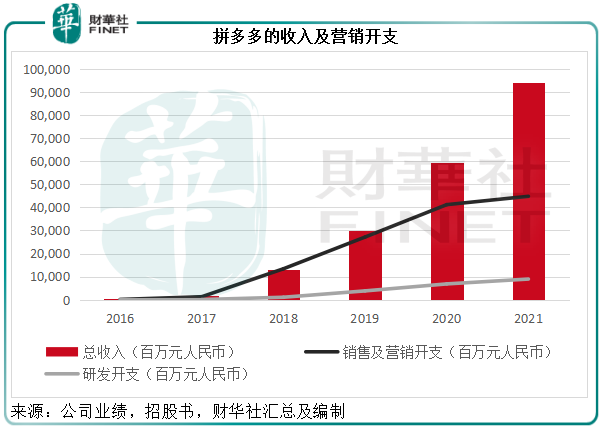

既然毛利率這麽高,為何拼多多在2018年和2019年還產生如此高的淨虧損?因為高昂的銷售營銷開支。

2018年和2019年,拼多多的銷售及營銷開支佔收入之比分别達到102.45%和90.15%,也就是說,其收入基本上都投入到營銷——線上和線下廣告、促銷和優惠券,即拼多多聞名的「砍一刀」補貼營銷上,因此,拼多多於2018年和2019年的賬面虧損(非會計準則股東應佔虧損)分别高達34.56億元和42.66億元。

見上圖,銷售及營銷開支(黑線)佔了收入(紅柱)的大部分,也影響到其盈利的轉化,這是其虧損的主要原因。

到2021年,其營銷開支佔收入的比重由2018年的102.45%、2019年的90.15%、2020年的69.24%,下降至47.69%,這正是其得以扭虧為盈的最主要原因。

期内,該公司的非會計準則淨利潤率達到14.72%,也就是說,每100元收入可為拼多多帶來14.72%的淨利潤。股東的一「得」,就是用戶的一「失」,拼多多砍價總差那一刀,理由正在此。

既然已開啓削減補貼模式,那是不是意味著拼多多的用戶量和業績表現已步入正軌?未必。

收入及用戶增長顯著放緩

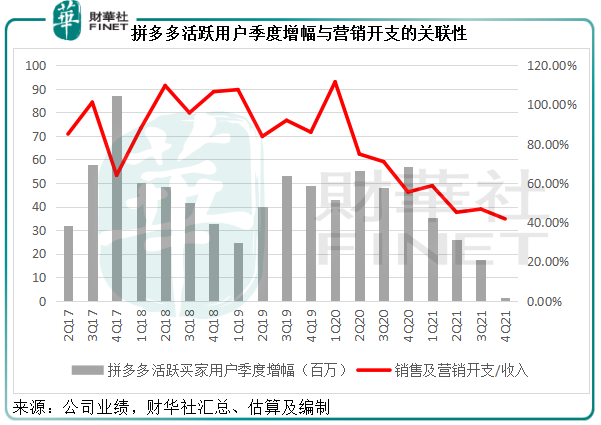

營銷力度松弛,最直接的影響是用戶增長放緩。其他電商平台在業績發佈會上均不點名批評某些平台的補貼不能持久,並非全無道理。

在加大營銷投入後不久,拼多多的活躍買家用戶增幅也大幅提高。見下圖,在銷售及營銷開支佔比收入之比上升後一兩個季度,拼多多的活躍買家用戶數也大增。

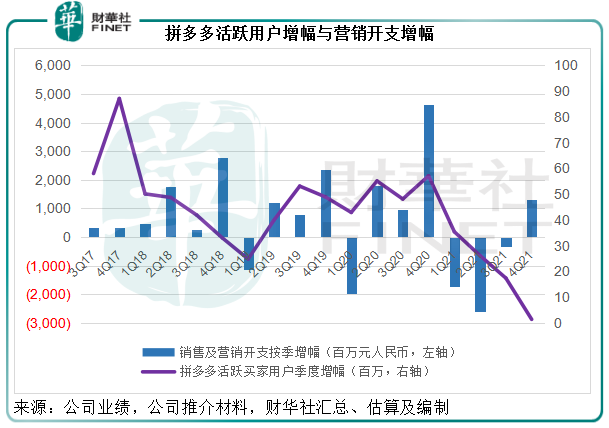

再參看下圖,在營銷開支絕對值按季大幅上升的2020年,拼多多的活躍用戶增幅也較高,而到2021年,營銷開支收縮,該平台的用戶增幅也顯著放緩。

2021年第4季,拼多多的銷售及營銷開支按年下滑22.75%(按季增加13.08%),至113.66億元,佔收入的比重由上年同期的55.42%和上一季的46.73%,下降至41.74%。

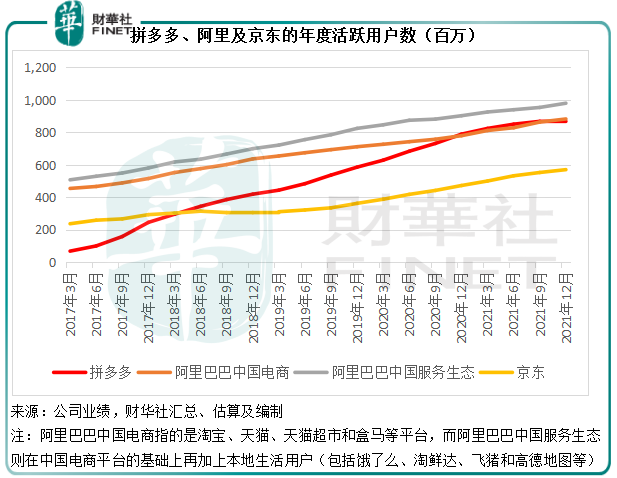

相對應地,其截至2021年12月末12個月活躍買家用戶數僅較上一季增加140萬(較上年同期增加80.30百萬),至8.687億。季度增幅跌至最低,而且也明顯低於阿里巴巴和京東。

截至2021年12月末的12個月,阿里巴巴中國商業業務(即淘寶、天貓、天貓超市和盒馬)的年度活躍用戶數單季淨增2000萬(按年增1.03億),至8.82億,增長主要來自淘特——阿里主要面向下沉市場的業務,或可對標拼多多。期内,淘特的年度活躍用戶達到2.8億,較上季增加3900萬,增幅是拼多多的28倍。

京東截至2021年12月末的12個月年度活躍消費者達到5.697億,單季淨增17.5百萬(按年增97.8百萬),同樣遠超拼多多的增幅,大部分或來自下沉市場——拼多多的主陣地。

由此可見,減少營銷投入,拼多多的用戶增幅明顯回落,在阿里巴巴的淘特和京東的京喜夾擊下,其前景恐怕不大明朗,能不能在控制營銷投入的前提下,維持客戶不流失將成問題。

但有一點可以確定:拼多多不能再單單依靠「差一刀」這樣的營銷套路來引流,而要形成自己區别於其他平台的競爭優勢,才能在激烈的競爭中生存。

從營銷投入轉向科技投入

拼多多的管理層在業績發佈會上提到,未來將從營銷投入轉向科技投入,2021年的淨利潤或都投入到其「百億農研專項」上,以深化其農業數字化的發展。

拼多多正致力於將自己打造成農業電商,包括讓農民能夠在線上銷售產品,以觸及更多買家,為此,拼多多承諾對農產品延續「零佣金政策」;促進智慧農業的發展,即投資農業科技以提升收成;提供課程和培訓,鼓勵年輕人投入到農業發展中,在拼多多平台上展開電商業務。

其「百億農研專項」就是要持續投入技術開發和創新,探索農業的變現模式。

2021年,來自經營活動的淨現金流入達287.83億元,但是全部淨現金流入或全部用於投資,期内拼多多的投資活動淨現金流出高達355.62億元。

展望未來,農業科技投入或許能為拼多多開拓不一樣的出路,但短期來看,變現模式有待驗證,加上營銷投入的縮減將可能對其用戶增長構成不利影響,拼多多的短期前景看來不太妙。

估值不算理想

這些不利因素可能對拼多多的估值構成了壓力,畢竟其估值也並不低,尤其與規模更大的阿里巴巴相比。

以截至2021年末止的12個月業績來看,阿里巴巴的中國電商零售分部(即淘寶、天貓、淘特、淘菜菜、天貓超市、天貓國際、盒馬、阿里健康和高鑫零售)收入為拼多多的5.85倍,這還不包括中國批發業務、國際業務、本地生活、雲計算、數字媒體和創新業務等,而市值卻只相當於拼多多的5.55倍。

按每股103.59美元計算,阿里巴巴的美股總市值為2783.98億美元,相當於其最近12個月非會計淨利潤的12.38倍,而拼多多的市盈率則高達26.66倍,估值明顯高於阿里巴巴,而其增長前景不見得比正加碼回購的阿里巴巴優越,這也是拼多多股價回落的原因。

「差一刀」的營銷模式恐怕再難撐起拼多多的未來,正如友商平台的管理層所指,補貼來的增長難以持續。所以專注做科技農業或許能為拼多多爭得一線生機,但這並非一蹴而就的事情,需要長期的持續投入,在2021年的業績報告中,該公司似乎有沉澱下來做實事的決心,希望卸下套路的拼多多在科技興農方面能真正打造出屬於自己的獨特優勢。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)