受益行业景气度持续高走,“磷化工龙头”新安股份接连交出两份亮眼“成绩单”。

3月21日,新安股份发布2021年度业绩报告。报告期内,公司实现营收189.77亿元,同比增长51.45%;实现归属净利润26.54亿元,同比增长354.56%。

此可谓是公司上市以来斩获的最佳业绩,其营收及净利润均双双创下历史新高。业绩表现如此出色,公司表示拟向全体股东每10股派发现金红利5元,以资本公积向全体股东每10股转增4股。

令人欣喜之余,公司还披露了2022年一季度预盈公告。公司预计2022年第一季度实现归属净利润11.5亿元至12.5亿元,同比增加313%至349%,扣非净利润也在上述区间范围内。

业绩连连报喜下,带动二级市场投资热情。3月22日,新安股份一度飙涨超6%,盘后收涨2.21%,报27.76元/股。

“双主业”龙头,加速成长

新安股份成立于1993年, 2001年9月登陆上交所,依托“农化+硅基材料”双主业模式实现业务的飞速增长。

截至目前,公司已发展成为国内除草剂草甘膦和有机硅单体生产龙头企业,也是国内为数不多的同时生产草甘膦和有机硅,并形成协同效应的企业之一。

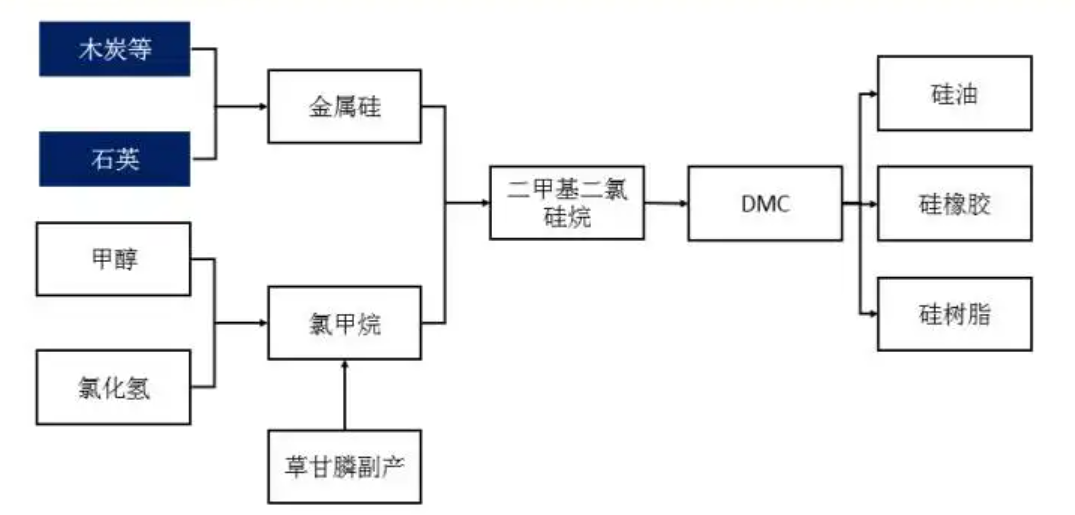

据悉,新安股份在草甘膦生产过程中产生的副产物氯甲烷,可进行有机硅生产,同时有机硅产业链产生的盐酸净化后在磷产业链中实现二次利用,形成了独一无二的“草甘膦-氯甲烷-有机硅”循环经济体系。

同时,公司围绕有机硅单体合成,搭建了从硅矿冶炼、硅粉加工、单体合成、下游制品加工的完整产业链,形成硅橡胶、硅油、硅树脂、硅烷偶联剂四大系列产品。

当前,随着硅基材料产业链不断完善,公司硅矿、工业硅原料端完全自给。据悉,目前新安股份拥有有机硅单体产能49万吨,按照行业消耗配比,年均需消耗工业硅11-12万吨左右,对应需要硅矿约30万吨。

为达成目标,2021年,公司在原有10万吨工业硅产能基础上,完成四川平武6.5万吨建设项目和云南景成硅业5.4万吨工业硅收购项目,加着公司在云南盐津在建10万吨项目逐步落地后,公司工业硅产能规模将达到30万吨以上。

发聩至下游终端产品方面,公司目前终端产品品种约3000种,终端转化率达40%以上,中高端产品占比达44%。

在农化产业端,公司通过内生外延式发展,由草甘膦大单品扩展到全产品,包含草甘膦、草铵膦、敌草隆等产品,形成了除草剂、杀虫剂、杀菌剂、生物防控等多品种同步发展产业群。

2021年1月,公司控股合肥星宇,拓展了公司在选择性除草剂的业务版图;2021年年底,公司在宁夏投资年产6000 吨的草铵膦项目,预计进入试生产阶段。

目前,公司有草甘膦原药产能8万吨,年产量在8.5万吨左右。

可以见得,新安股份围绕“双主业”并进布局产业链,无论是以有机硅为主的硅基新材料,还是以草甘膦为主的农化产品均保持飞速增长。

产品“量价齐升”,增厚企业盈利

2021年度,在行业利好下,公司主要产品均迎来“量价齐升”,实现业绩大幅飙涨。

众所周知,2021年大宗商品走出了大牛市,无论是金属制品还是化工类产品无一不是“涨”声不断。其中,有机硅及草甘膦便是最突出的代表。

在传统领域建筑、新兴领域新能源汽车及光伏材料的联动拉动下,2021年度有机硅的需求大增,但无奈于能耗双控的限电限产导致部分有机硅产能开工受限,供需失衡格局凸显。

在此背景下,有机硅DMC价格飞涨,全年DMC(华东)价格上涨至3.14万元/吨,同比上涨68.2%。

同样,受益于海外农作物价格高位,带动种植面积提升,农资品需求增长。然而,海内外供应受到停产限电的因素导致供应缩减。

2021年草甘膦(华东)市场平均价格为4.98万元/吨,同比增长123.3%,产品价格足足翻倍。

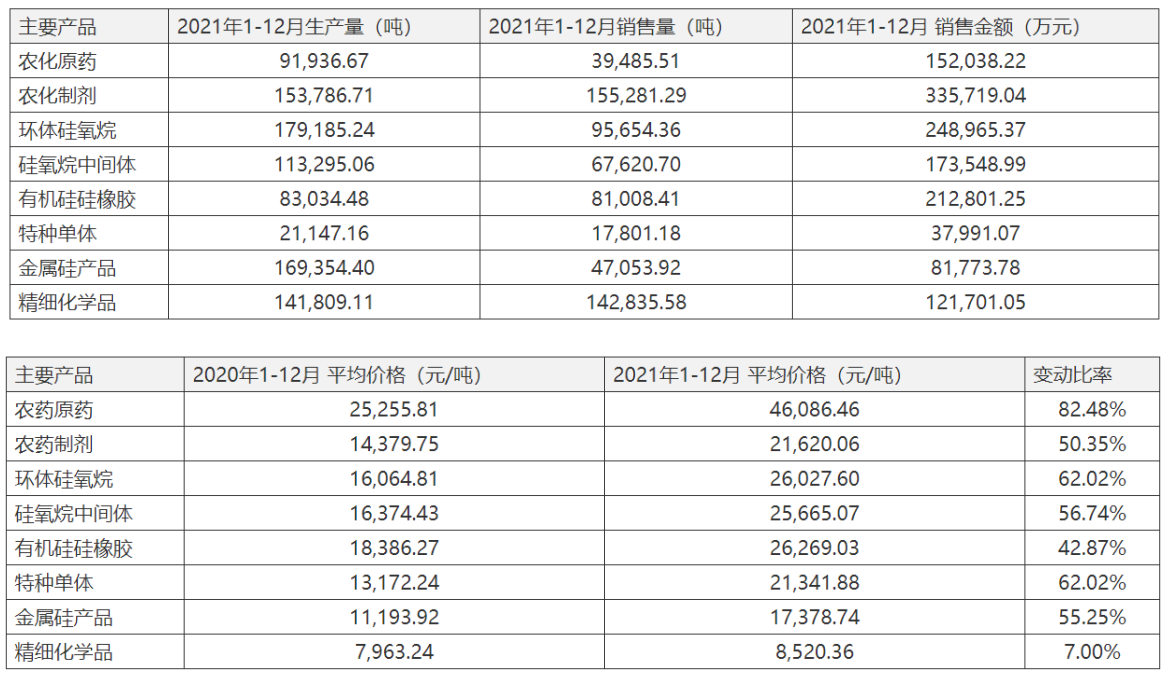

得益于产品“量价齐升”,2021年度公司各大产品销售收入大幅增长。其中,硅基材料基础产品实现营业收入43.57亿元,同比增长72.44%,贡献了绝大部分的毛利;而农化产品实现营业收入76.40亿元,同比增长48%。

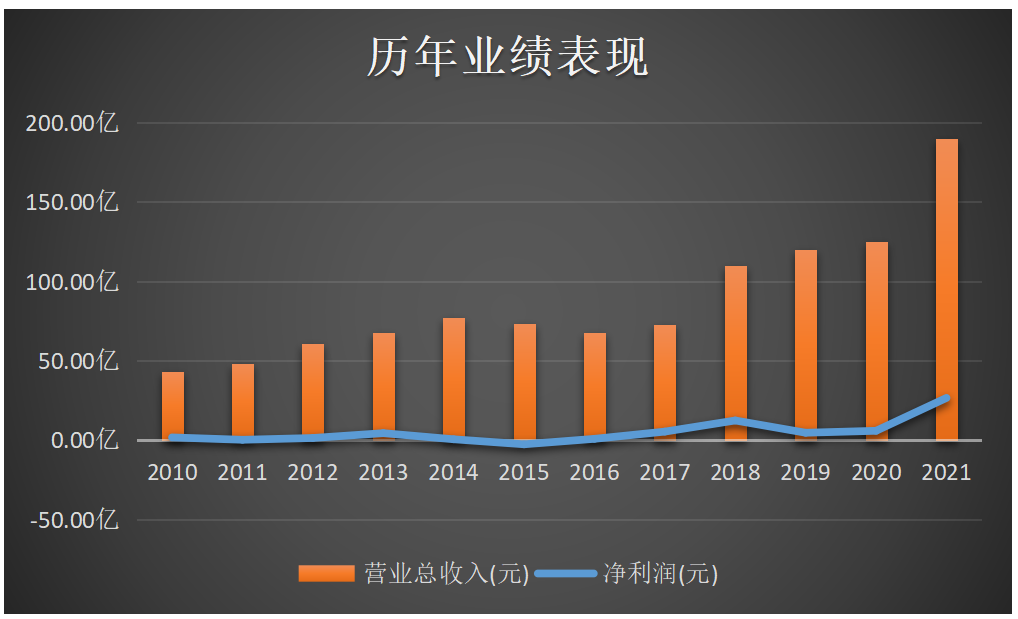

报告期内,公司实现总营收达189.77亿元,实现归属净利润26.54亿元,均创下历史最佳水平。

从单季度表现看,公司单季度营收、净利均逐级递增。其中,第四季度实现净利10.53亿,亦是达到了历史新高度。

步入2022年,行业延续了2021年以来持续景气的状态,加着春耕行情的来到,产品价格继续高位运行。

根据百川资讯,国内华东草甘膦价格为6.40万元/吨,目前北半球处于春耕使用季节,预计2022 年草甘膦将延续紧张,利润中枢将高于2021年。

此外,当前有机硅市场同样强势,且3月份处于传统旺季,下游工厂采购有放量预期。

在利好预期下,公司亦发布2022年第一季度预盈公告,预计实现归属净利润11.5亿元至12.5亿元,同比大增3倍以上。如果业绩符合预期的话,公司单季度盈利有望再度刷新纪录。

对此,公司表现,报告期内公司包括草甘膦、有机硅、工业硅等主要产品受供需关系影响,延续了2021年以来持续景气的状态,产品价格继续高位运行。

后语:

受益行业高景气,新安股份在硅、磷双主业持续发力下,业绩逐步兑现。不过,业绩大幅增长同时并未能带动股价持续上涨。

二级市场上,2021年前三季度公司股价“一路生花”,走出了翻倍行情。然而,自去年9月中旬开始,公司股价持续震荡回调至今,累计区间跌幅约4成。

文:虹小豆

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)