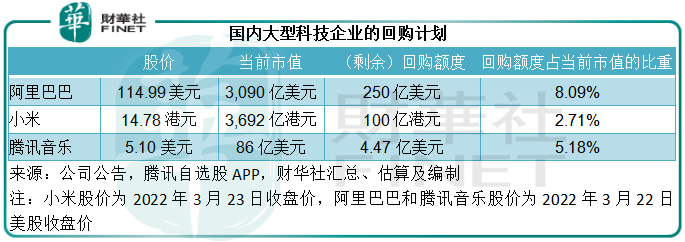

中國最大的電商平台阿里巴巴(09988.HK, BABA.US)最近宣佈加碼100億美元,擴大回購規模至250億美元,相當於其公告前美股市值的8.98%。

規模之空前激發了市場對於中概股的信心,也引發了其他中資大型科技股的回購潮,例如小米集團-W(01810.HK)在公佈業績之後發佈百億港元回購計劃。

除此以外,市場密切期待即將公佈2021年全年業績的騰訊(00700.HK)也會發佈回購計劃。但截至撰文之時,公佈了2021年業績的騰訊仍未發佈相關計劃。

其音樂旗艦公司騰訊音樂(TME.US)在幾日前公佈的全年業績中就表示,去年三月公佈的10億美元回購計劃已完成一半以上,筆者據此估算尚餘4.47億美元的額度,相當於騰訊音樂當前市值86.32億美元的5.18%。

事實上,今年以來騰訊和小米都是回購交易名單的常客。

Wind的數據顯示,截至3月22日收市,騰訊今年的累計回購金額達到21.96億港元,已是去年全年回購規模的84.51%。

小米今年以來的回購金額也達到2.61億港元。早在2021年6月,小米股東大會就通過了回購數目不超過其2021年6月10日已發行股份總數10%股份的決議案,也就是回購授權。而剛剛發佈的回購計劃,則表示會不定期按最高總額100億港元於公開市場購回股份,給予了更具體的目標和安排。

截至2021年6月3日,小米的已發行股份數為250.71億股,也就是說其回購的股份數量或不超過25.07億股。若按2022年3月22日(公告前)小米的收市價14.20港元計算,小米的百億港元或可回購7.04億股,相當於其當前已發行股份數249.77億股2.82%。

很多人說,這是市場的抄底信號,筆者認為並不儘然。

回購的原理

上市公司對股東的回饋一般有兩種,一種是分紅,一種是回購。

分紅是指將上市公司的留存收益以現金(派息)、股份(將公司之前回購的股份按一定比例分派給投資者),或是其他實物(例如騰訊將所持的京東股份分派給股東)的方式分派給在冊的股東。

回購是指上市公司利用所持有的資金回購自己的股票。

一般的做法是將回購的股份注銷,以縮小已發行股份的規模,擴大現有股東的權益。

舉例來說,A公司的已發行股份數為100萬,當年的收益為1000萬元人民幣,則每股收益為10元人民幣。若該公司回購10萬股並注銷,則其已發行股份數就變為90萬股,由於用以計算每股收益的分母縮小,每股收益變為11.11元人民幣。

上市公司也可以不注銷,而是將回購的股份分派給持股股東。如上例,如果A公司不注銷回購的10萬股,而是將10萬股以一定的比例分派給股東,則股東手上持有的股份數增加,權益也有所提高。

但也有一種情形:上市公司將回購的股份分派給公司的核心員工或是關聯方,這就需要投資者觀察該公司的企業管治情況。若企業管治良好,而且分派股份是為了合理嘉獎關聯方,以將其與上市公司的利益捆綁在一起,有利於未來發展的,這應是好事。當然,若有關的分派並不合理,無理擴大利益方的權益,則需要多加留神。

大體上講,回購與派息一樣,釋放了一種正面信號:上市公司有能力將留存的收益回饋給股東。就短期市況而言,尤其交易流動性不足時,上市公司回購股份有利於提振市場信心,通過影響當前的買賣盤供求關係來穩定股價表現,不過實際效果取決於回購規模相對於上市公司流通股的規模。

另一方面,上市公司回購股份或釋放出管治良好的信號——管理層沒有亂花錢、亂投資,而是將留存的利潤回贈給股東。

回購的資金

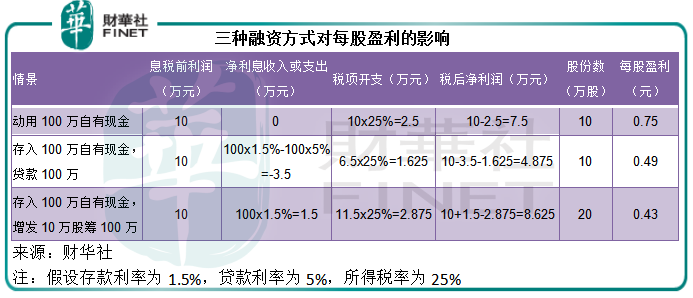

企業的資金來源有三種:1)經營活動所得資金,2)借貸,3)股權融資。

一般而言,經營活動留存的淨現金成本最低,因為這只涉及機會成本,舉例來說,企業經營活動留存的100萬現金,它可以存放在銀行收取利息;而如果投入到生產中,它就錯過了收取銀行利息的機會,這就是它的機會成本。

其次為借貸,因為借貸需支付利息,而利息支出可抵免稅款。

舉例來說,若銀行的短期存款利率為1.5%,貸款利率為5%,若它有剩餘資金100萬,再投入到生產中去,則放棄了1.5萬的利息收入,這就是機會成本。

若它不動用這100萬,而是存放在銀行中賺取1.5萬的利息收入,而向銀行借貸100萬用於生產,則它要支付利息5萬,再加上1.5萬利息,淨利息支出為3.5萬,而這3.5萬是可以抵免稅款的。

假設企業所得稅率為25%,其當年的息稅前利潤為10萬,若沒有借貸利息,其支付的稅款為2.5萬元,稅後利潤為7.5萬;而如果有借貸利息支出(即加入利息收入後的3.5萬),稅後利潤將降低至4.875萬(6.5*0.75),而支付的稅款將降低至1.625萬,也就是說節省了0.875萬的稅務支出。

股權融資的成本是三種融資方式中的最高,因為沒有稅務抵免,而且需要現有股東讓渡權益。

再舉上述例子,如果該公司使用的100萬資金來自發售新股融資,增發了10萬股從而將已發行股份數擴大至20萬股,其每股盈利將被攤釋。

假設這家上市公司的已發行股份數為10萬股,若使用自有資本,其每股收益為0.75元(=7.5/10);若使用債務融資,其每股盈利為0.4875元(=4.875/10);若以股權融資,其稅後利潤或達至8.625萬(7.5萬稅後利潤加上不動用的100萬存款稅後利息收入),每股盈利只有0.4313元(=8.625/20)。

這正是企業回購的意義所在——用成本最低的留存資金回購股份並注銷,以提升每股回報。當然,也有上市公司會以貸款來回購,取悅股東和投資者,以提升股價,從而獲取更有利的融資條件。若其取得的貸款成本較低——例如低於上述的存款成本,則對股東有利。

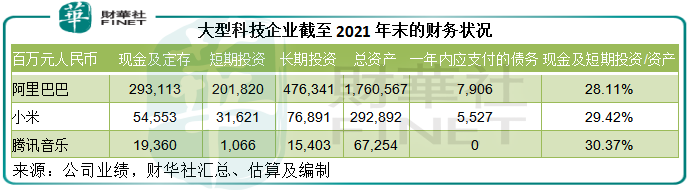

大型科技企業過去十年的迅速擴張累積了大量現金,這正是它們大手筆回購的底氣。

以阿里巴巴為例,2021年末的現金及存款總額達2931.13億元(單位人民幣,下同),短期投資達2018.2億元。換言之,可動用投資合計達4949.33億元,佔了總資產的28.11%,而一年内應支付的附息債務僅79.06億元,足以應付250億美元(約合人民幣1593億元)的回購規模。

小米和騰訊音樂截至2021年末的現金及短期投資規模分别達到861.73億元和204.26億元,佔其總資產的29.42%和30.37%,其中小米一年内應支付的附息貸款僅55.27億元,騰訊音樂更是沒有附息債務,它們所持有的資金都足以應付回購。

回購≠抄底

在阿里巴巴表示提高回購額度後,市場沸騰起來,認為抄底時機已到。

值得注意的是,阿里巴巴近日觸底反彈並非因回購而起,早在兩日前,其股價已見回升,或主要因為超賣——有意向的賣盤基本已消化,對平台經濟的監管明朗化,以及刺激國内經濟的政策支持。

近日的回購額度增加只是在這些利好基本面的因素之外,再添加一重短期供求方面的情緒利好而已。

回購是不是意味著抄底時機已到,不儘然。

資本市場的迷人之處正在於不確定性,沒有人知道底部在哪里。

回購只是發放了管理層的正面信號而已,至於買不買賬,還需要看市場資金的走向,若資金有更好的去處,例如覺得通脹風險高,紛紛買金避險,那麽科技股估值再低,短期表現也難利好。反之,若政策大利好,資金忽然對未來有了樂觀期待,不論科技股估值多高,也可能繼續捧場。

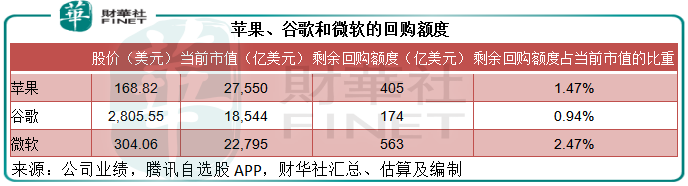

谷歌(GOOG.US)就是很好的例子。在股價於2021年創新高時,谷歌依然堅持不懈地回購股份,截至12月末的2020年和2021年,谷歌分别回購及注銷了215萬股和203萬股,分别涉資311億美元和503億美元,合計814億美元,相當於其總市值1.85萬億美元的4.39%。

此外,在2021年創新高的蘋果公司(AAPL.US)和微軟(MSFT.US)也堅持不懈地回購。

蘋果於2021年9月獲授權回購不超過3150億美元公司普通股(相當於其當前市值2.76萬億美元的11.43%),到2021年12月25日累計回購了2745億美元。

微軟則在2021年批復了600億美元的回購計劃,較之前一年的400億美元增加了200億。

由此可見,即便有如此大額度的回購支持,它們的股份依然在見頂之後回落,回購不一定就是抄底的信號。

那回購意義何在?

正如我們前文所分析的,在估值較低時,大幅回購可提振市場的信心,影響短期的交易流動性,從而起到市值管理的作用。

從長遠來看,持續合理的回購可優化股東權益,蘋果、谷歌和微軟都持之以恒地安排回購計劃,這是它們企業管治的一項重要内容,為其無處可去的現金找到更有價值的去處,避免管理層濫用資金,損害股東利益。

還有一點值得注意的是,在老練的投資者眼中,上市公司大量現金閑置而進行大手筆派息和回購,也可能意味著對前景的憂慮——投資機會較少或投資回報不佳,而寧願將資金用於回饋股東。

所以,投資者宜綜合考慮上市公司的基本面,不要輕易被市場和傳言帶偏。

毛婷

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)