在「國潮風」崛起及兩大奧運會成功舉行(東京奧運會和北京冬奧會)的驅動之下,國内運動品牌行業兩大頭部企業安踏(02020.HK)與李寧(02331.HK),在過去的一年,都交出了超市場預期的「成績單」。尤其是李寧,整體業績表現要優於老大哥安踏。

2021年:安踏、李寧業績雙雙超預期

2021年新疆棉花事件掀起了國潮之風,長期稱霸中國運動品牌市場的耐克、阿迪達斯,市場份額逐步被揭竿而起的安踏、李寧、361度、鴻星爾克、特步等國產運動品牌蠶食。其中,國產兩大頭部企業安踏跟李寧表現最佳。

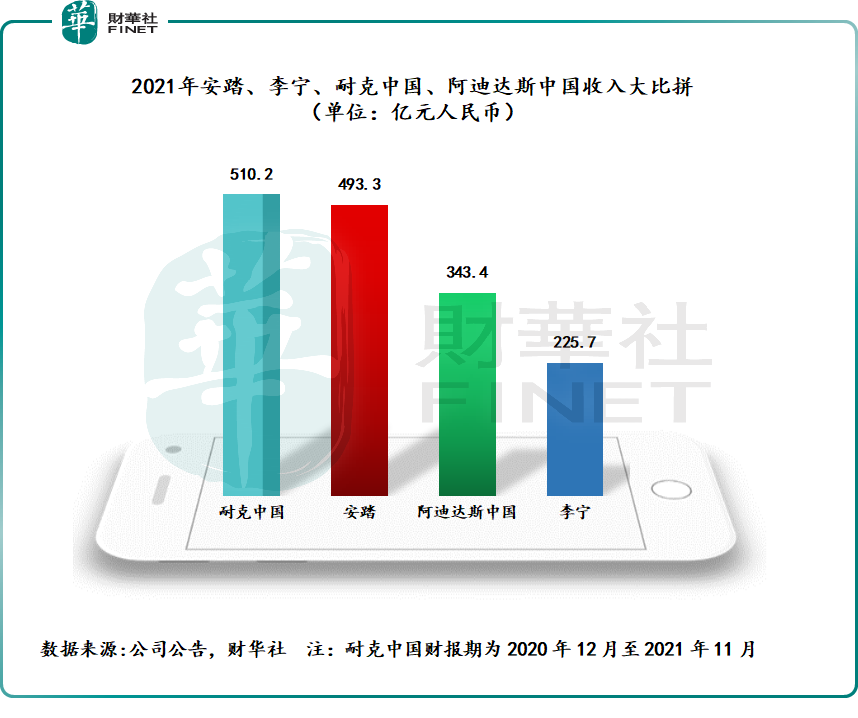

安踏營收規模超阿迪達斯,逼近耐克。2021年,安踏實現營收為人民幣493.3億元(單位下同),同比增長38.9%,繼續刷新上市以來的新高。其中,38.9%營收增速,超過市場預期。此外,市場預期2021年安踏營收同比增速為36%,而投行瑞信此前預期為34.4%。

與耐克中國、阿迪達斯中國2021年的營收情況相對比,安踏的營收規模約等於阿迪達斯中國營收規模(343.4億元)的1.44倍,遠遠甩開了後者,直逼耐克中國(510.2億元)。

相比之下,安踏的收入約為李寧的2.2倍、特步的5倍。2021年,李寧、特步的營收分别為225.7億元、100.1億元。從營收規模上來看,安踏繼續坐穩國產運動品牌第一的寶座。

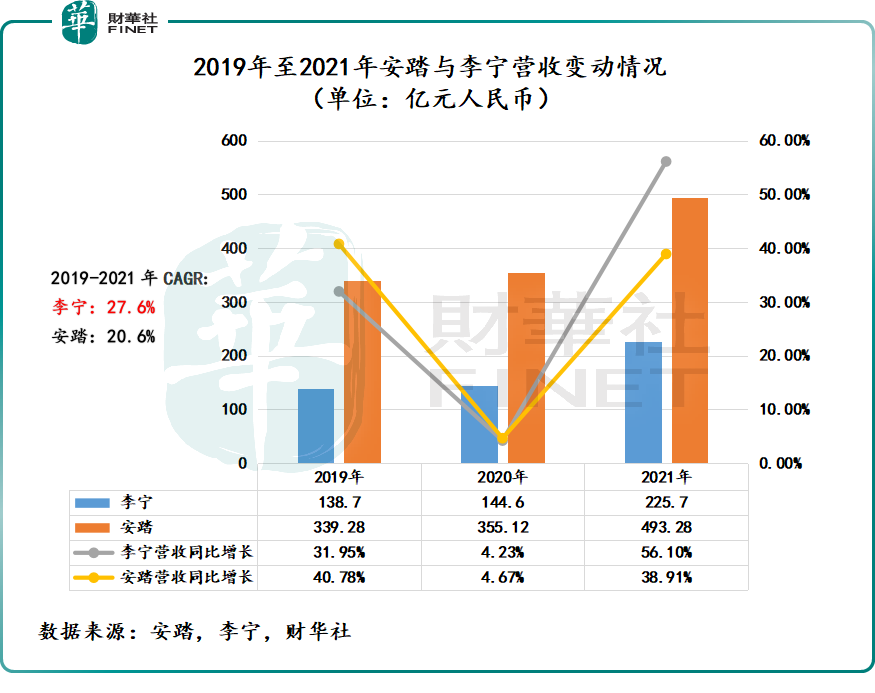

但是,從營收規模增速上來看,李寧依舊保持高成長速度,不僅營收首度突破200億元大關,營收增速遠高於安踏。2021年,李寧營收225.72億元,同比增長56.13%。李寧2019年至2021年營收復合年增長率為27.6%,高於同期的安踏的20.6%。

值得一提的是,李寧營收增速同樣超市場預期。投行瑞信表示,李寧去年業績強勁,收入同比增加56%,較該行預期高7%。

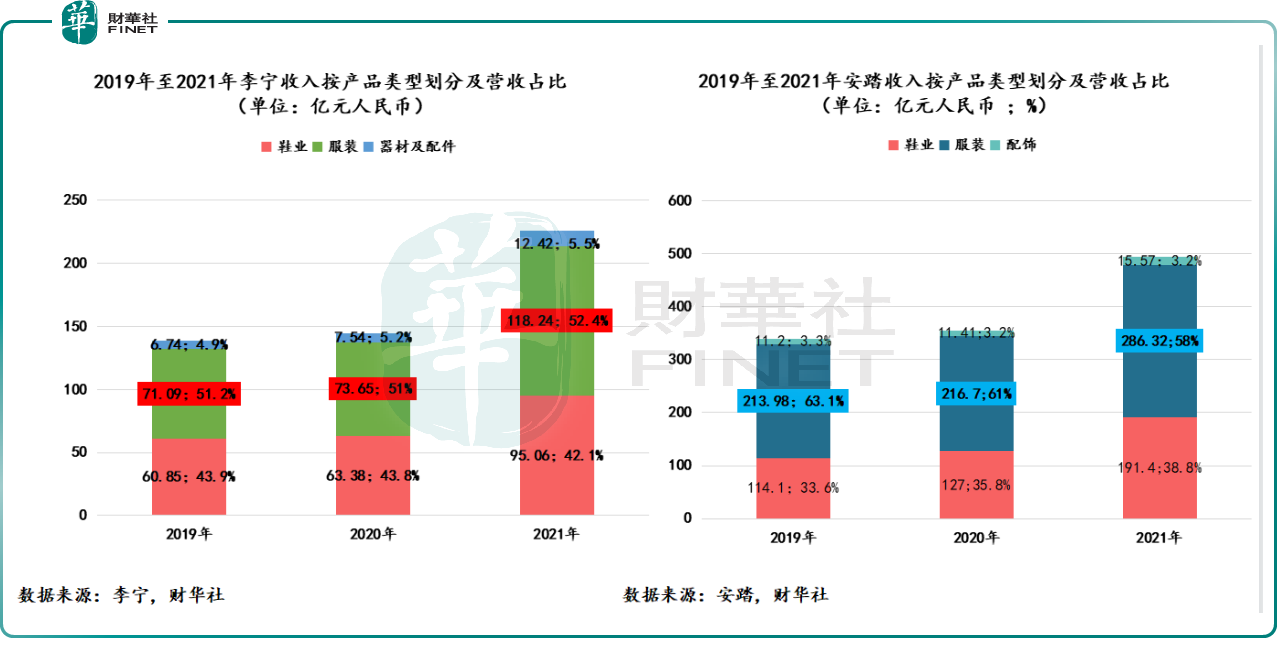

從產品收入結構來看,李寧營收增速優於安踏,得益於旗下鞋業及服裝業務高增長。2021年李寧鞋業業務同比增長49.98%至95.06億元,約佔總收入比重的42.1%;服裝業務同比增長60.54%至118.24億元,約佔總收入比重為52.4%。其中,鞋業和服裝兩大業務增速創出李寧近幾年來的新高。

反觀安踏,鞋業和服裝雖有亮眼表現,但增速要遜色於李寧。尤其是服裝業務,增速位居安踏三大業務之末。2021年,安踏鞋業、服裝、配飾三大業務收入分别為191.4億元、286.32億元,15.57億元,分别同比增長50.7%、32.12%及36.46%,分别約佔總收入的38.8%、58%、3.2%。其中,服裝收入佔比已經出現三連降(如上圖所示)。

除此之外,在門店拓展方面,李寧積極開店,安踏則收縮安踏品牌門店。截至2021年底,李寧包括常規店、旗艦店、時尚店等在内的各類門店數量為7,137家,較上年底增加204家。截至2021年底,安踏包括兒童獨立門店擁有9,403間安踏門店,門店數量同比減少519家。

2021年:毛利率雙雙創新高,李寧盈利能力更加

營收規模增速保持領跑之際,李寧2021年盈利能力表現非常出彩,遠超市場預期的同時,優於安踏。

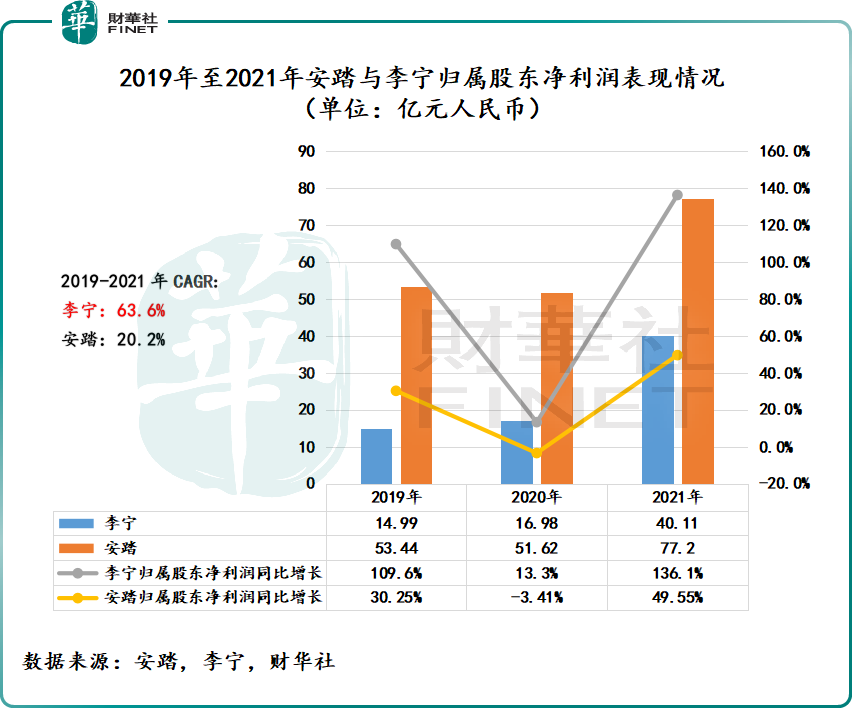

2021年,李寧淨利潤為40.11億元,同比增長136%,創上市以來新高。其中,李寧下半年淨利潤實現了倍增,同比增長102%至20.49億元。反觀安踏,2021年淨利潤為77.2億元,同比增長49.55%。其中,下半年淨利潤同比增速僅有11%,與李寧下半年淨利潤倍增的勢頭,形成較大反差。

此外,李寧淨利潤大增,同樣超出市場預期。投行花旗表示,李寧去年下半年核心純利同比大升102%至20億元人民幣,優於市場預期22%。去年全年計李寧的核心純利同比增長1.4倍,表現再次優於市場預期10%。

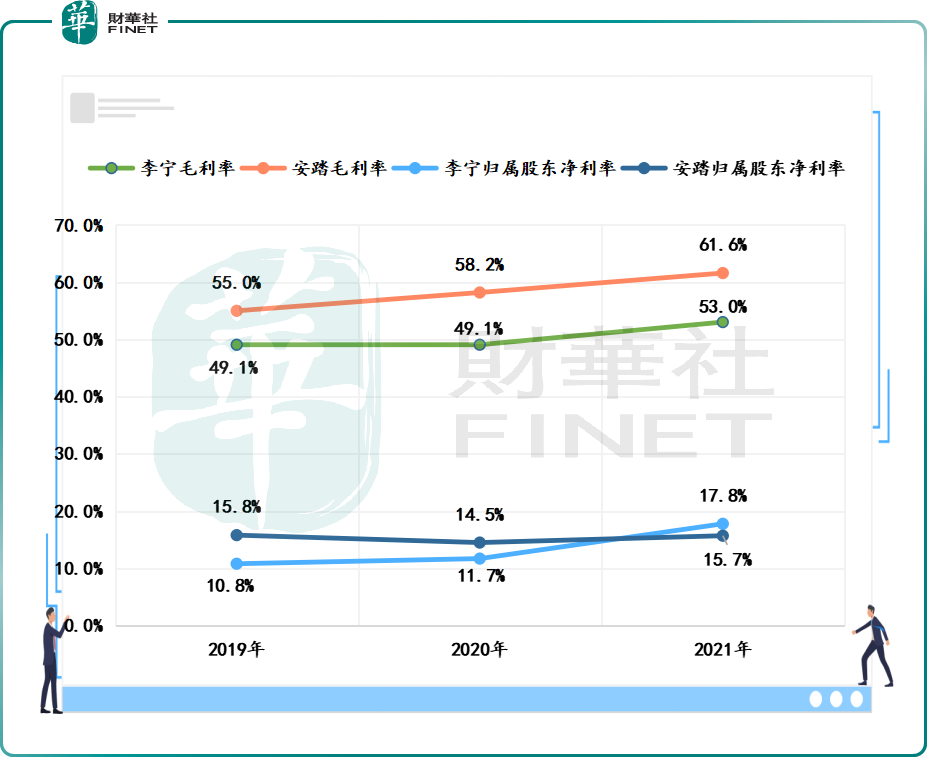

毛利率方面,2021年李寧、安踏毛利率分别為53%、61.6%,分别同比上升3.9個百分點及3.4個百分點。其中,李寧與安踏毛利率雙雙創出歷史新高。

安踏整體毛利率之所以比李寧高出一大截,主要安踏手中有張王牌——FILA。2021年安踏自主品牌的毛利率為52.2%,與李寧整體毛利率差不多;但是,安踏全直營品牌FILA的毛利率卻達到70.5%。2021年FILA毛利為153.9億元,約佔總毛利的50.6%,佔據了安踏毛利的半壁江山。

儘管安踏毛利率優勢明顯,但各項費用管控不佳,導致整體盈利能力表現弱於李寧。

2021年,安踏的經營利潤率卻下滑3.5%,安踏品牌經營利潤率同比下降7.3%至21.4%,FILA品牌經營利潤率為24.5%,同比降1.3%,所有其他品牌同比增長10%至18.4%。反觀李寧,2021年經營利潤同比增長133.9%,經營利潤率為22.8%,同比上升7.6個百分點。

歸屬股東淨利率方面,2021年,安踏歸屬股東淨利率為15.7%,同比提升了1個百分點;李寧歸屬股東淨利潤率為17.8%,同比上升6.1個百分點。其中,李寧歸屬股東淨利率首次超過安踏。

安踏經營利潤、淨利潤率等核心盈利指標表現不及李寧,主要是公司各項費用端的管控不佳所致。

銷售費用方面,2021年,李寧銷售費用率為27.2%,同比下滑2.9個百分點,已經連續6個財年實現同比下滑;而安踏銷售費用率為35.99%,同比上升了5.69個百分點,再度創出新高。

廣告及宣傳開支方面,2021年安踏廣告及宣傳開支率為12.4%,同比上升了2.4個百分點,而2021年李寧的廣告及市場推廣開支率為7.9%,同比下滑1個百分點,連續8連降。

員工開支方面,2021年,李寧員工成本開支率為8%,同比下滑1.1個百分點;而安踏員工開支率為13.5%,同比上升了1個百分點。

對於各項費用端不同程度上漲,安踏表示,業務轉型DTC模式導致店鋪租金、員工成本增加;FILA及其他品牌的零售業務規模擴展導致員工人數增加。

此外,「重營銷」亦是導致安踏盈利表現不佳的重要影響因素之一。尤其是東京奧運會和北京冬奧會兩大體育賽事接連舉辦的大背景,安踏廣告及營銷投入明顯加大。

2021年,安踏繼續與谷愛淩、武大靖、呂小軍及張繼科等專業運動員簽約合作,同時簽約王一博、白敬亭等流量藝人,搶佔潮流運動品牌市場。

此外,安踏繼續與全智賢、張藝興、高圓圓、江疏影、倪妮,黃景瑜、蔡徐坤等藝人合作,為不同的FILA產品係列代言,加強FILA的品牌聲量。

尾語:

「業績好,股價跌」已經成為國產運動品牌頭部企業的「魔咒」!

2022年3月18日,李寧交出上市至今最佳的成績單之後,股價卻背道而馳,單日跌幅為5.24%,成為當日港股體育用品板塊跌幅榜之首。

2022年3月23日,中國運動品牌一哥安踏同樣交出亮眼成績單之後,股價反其道而行,單日跌幅為7.12%,成為當日港股體育用品板塊跌幅榜之首。

實際上,在「國潮風」崛起、兩大奧運會舉辦的火熱氛圍調動之下,安踏、特步、361度等本土運動品牌企業2021年業績都有不錯的表現,已經成為市場「共識」,導致市場炒業績的情緒並不高。

最為重要一點是,目前市場對2022年一季度國内運動服裝市場,持謹慎態度。

據香港《信報》報道,有分析人士指出,今年1月至2月的運動裝銷售額同比下跌18%,行業表現未超出預期,加上去年二季度因為新疆棉花事件導致銷售額基數較高,給今年二季度業績帶來一定的增長壓力。

此外,3月份以來,全國新冠肺炎疫情持續擾動,給安踏、李寧帶來了不小的挑戰。據野村研報指出,安踏管理層透露,3月份受到疫情所影響,公司預期銷售情況有望於4月下旬有所好轉。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)