国内光伏组件“五大巨头”之一晶科能源(688223.SH)间接控股股东、在美股上市的晶科能源控股披露2021年第四季度及2021年全年业绩以及2022年第一季度及2022年出货量预测。

晶科能源控股于2010年5月在美国纽约证券交易所上市,是晶科能源间接控股股东,其通过全资子公司晶科能源投资间接持有公司58.62%的股份。作为控股型公司,晶科能源控股除其全资子公司持有少量海外电站开发运营外,晶科能源为其主要生产经营主体,公司营业收入占晶科能源控股营业收入的比例超过99%。

虽然晶科能源控股运营数据是按照美国会计准则编制,因使用的会计准则不同、外汇转换等原因,或将与晶科能源后续年度报告中的数据存在一定差异,但也能为投资者提供较大参考价值。

太阳能组件出货量激增,排名下降至全球第四

2021年全球光伏行业实现跨越式发展,光伏行业整体景气度较高,市场需求旺盛。尤其是国内碳达峰、碳中和政策极大推动光伏产业发展,国家能源局公布,2021年中国光伏新增装机5488万千瓦,新增装机量连续9年世界第一,累计装机量连续7年全球第一,全球光伏第一大国的地位进一步巩固。

光伏行业高景气极大推动组件出货量增长。2021年第四季度,晶科能源控股总出货量达9693兆瓦,其中包括9024兆瓦太阳能组件,669兆瓦电池片及硅片,总出货量环比增长94.1%,同比增长67.9%。

2021年全年出货量达25242兆瓦(组件出货量达22233兆瓦),组件出货量同比增长18.4%。

在中国可再生能源利好政策的驱动以及全球光伏产品市场需求增长的带动下,2021年全球太阳能光伏行业经历首个由产能为主导的重要周期,生产了逾190GW组件。参考PV-Tech发布的《2021年全球组件供应商top10》排名,隆基股份、天合光能、晶澳科技、晶科能源和阿特斯牢牢锁定全球组件出货前五的位置,成为光伏组件“五大巨头”。

不过相比2020年排名,晶科能源由第二名跌至第四名。晶科能源在2020年组件出货量为18.8GW,仅次于隆基股份。

业绩VS大尺寸组件占比

从晶科能源控股业绩看,虽然出货量排名有所下降,但不影响在高景气度下公司成长能力。

2021年第四季度,晶科能源控股实现总收入163.9亿元人民币(约合25.7亿美元),环比2021年第三季度的85.7亿元人民币相比增长91.2%,同比2020年第四季度94.2亿元人民币相比增长73.9%;2021年全年总收入为408.3亿元人民币(约合64.1亿美元),同比增长16.2%。

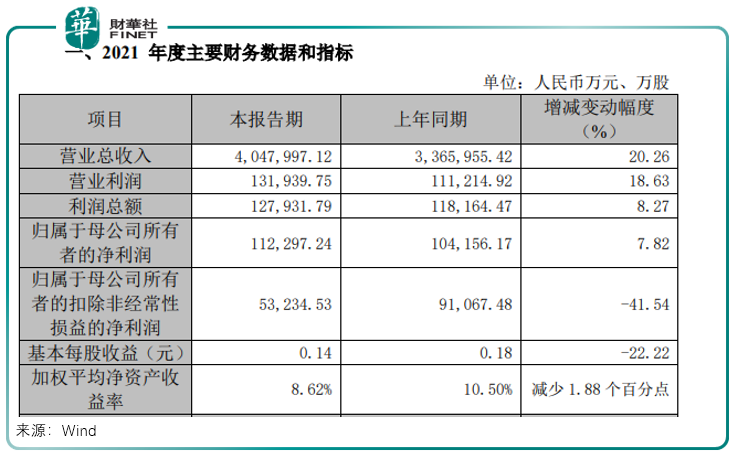

对比A股上市的晶科能源业绩快报业绩,其于2021年实现营业收入404.80亿元,同比增长20.26%;归母净利润11.23亿元,同比增长7.82%。

光伏组件五大巨头之一,2021年出货量排在第二的天合光能(688599.SH)也披露了2021年业绩,去年公司实现营收约444.90亿元,同比增长51.23%;实现归母净利润18.76亿元,同比增长约53%。

从全年业绩对比看,天合光能的业绩规模和成长性更胜一筹。天合光能在光伏产品市场占有率进一步提升,得益于210大尺寸电池组件技术和产品优势,继而实现营业收入较去年同期较大幅度增长。

光伏行业的激烈竞争使得各路厂商在尺寸上做文章,从成本来看,PERC166电池非硅成本约每瓦0.2-0.23元人民币,而大尺寸电池的非硅成本约每瓦0.17-0.21元人民币,当前组件市场向大尺寸组件集中。根据PV InfoLink先前的报告数据,截止2021年底,总计有50家以上组件企业具备大尺寸高功率组件生产能力,其中已实现210尺寸及以下组件量产企业达到30家以上,产线兼容210尺寸企业数量在在产企业数量中的占比持续向上提升。

在向大尺寸实施技术路径上,隆基股份、晶澳科技和晶科能源合作成立182组件联盟,天合光能、阿特斯、东方日升、中环股份、上机数控主则是210大尺寸硅片和组件的拥趸。

据此前市场公开报道,晶澳科技在2021年前三季度组件出货中,182出货占比提升至50-60%;天合光能预计2021年底电池片、组件产能达35GW、50GW,其中210大尺寸产能占比超过70%。而晶科能源大尺寸产品出货比例进一步提升。

大规模扩产箭在弦上

2022年光伏产业延续高景气,产业链需求依然旺盛。

晶科能源控股2022年第一季度预计总出货量在7.5吉瓦到8吉瓦之间,2022年全年预计总出货量(包含组件、电池片和硅片)在35吉瓦至40吉瓦之间。以最低的35吉瓦看,这个数字也要比2021年的出货量25吉瓦增长40%。

从这个增速上可以想象2022年光伏产业扩张速度。据《2022全球经济信心指数》调查显示,光伏、风电等新能源、5G和物联网、智能网联汽车、生物医药位列2022年前四大成长性行业,市场共识已经形成,产业资本也加速规模扩张。

在全球光伏市场需求持续、快速增长下,近期行业内隆基股份、晶科能源、特变电工、旗滨集团等企业纷纷加码硅棒、硅片、电池、硅料、光伏玻璃等环节产能,提高中长期市场规模。

2022年3月18日,晶科能源与青海省工业和信息化厅等签订《30GW单晶拉棒项目投资合作协议》,就公司在西宁经济技术开发区所辖南川工业园区内规划建设30GW单晶拉棒光伏产业项目达成合作意向,项目总投资约100亿元(含流动资金)。

按照规划,一期计划建设年产20GW单晶拉棒生产线将于2022年4月开始建设;2023-2024年按照市场需求适时推进建设年产10GW单晶拉棒生产线。

此外,晶科能源还拟建设24GW高效光伏组件和10万吨光伏组件铝型材项目,项目总投资为108亿元。一期建设8GW高效光伏组件;二期建设8GW高效光伏组件;三期建设8GW高效光伏组件和10万吨光伏组件铝型材。

今年3月隆基股份公告,拟在内蒙古自治区鄂尔多斯市伊金霍洛旗蒙苏经济开发区投资建设年产20GW单晶硅棒和切片项目、30GW高效单晶电池项目及5GW高效光伏组件项目。

根据合同约定的条件,自厂房、仓库及附属设施移交丙方项目公司使用起,上述各项目投产时间不超过6个月,达产时间不超过24个月。

借助本轮上升周期,光伏组件龙头均在大力提升产能规模,扩张市场份额,行业集中度也将进一步上升,龙头企业也将充分分享潜在的组件增量市场。

李莹

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)