3月25日,全球半挂车和专用车高端制造领导者中集车辆(301039.SZ/01839.HK)发布了“A+H”上市后的首份年报。

据2021年财报显示,面对全球通胀加剧、原材料与大宗商品价格高涨、全球多国港口拥堵、海运价格攀升、重卡需求乏力等诸多挑战之下,中集车辆积极推行战略规划优化和业务聚焦,依托智能化灯塔工厂的优势,实现全年营业收入再创历史新高的佳绩,而且多项业务还取得里程碑。

跨洋经营优势凸显,板块裂变拓新机

过去一年时间里,我国制造业遭遇原材料、大宗商品疯狂涨价带来的成本压力陡增,叠加去年下半年消费乏力、投资需求增长放缓、缺煤、缺电等因素持续扰动,导致制造业增速出现了放缓,制造业企业收入端及成本端承压明显。

在此背景之下,业务线覆盖全球且高端制造体系完善的中集车辆,选择主动出击,全面推进“跨洋经营,当地制造”的经营模式,充分发挥境内、境外子公司本地生产能力和商业渠道优势,实现降本增效的同时,产销一体化也为公司带来可观的经济效益。

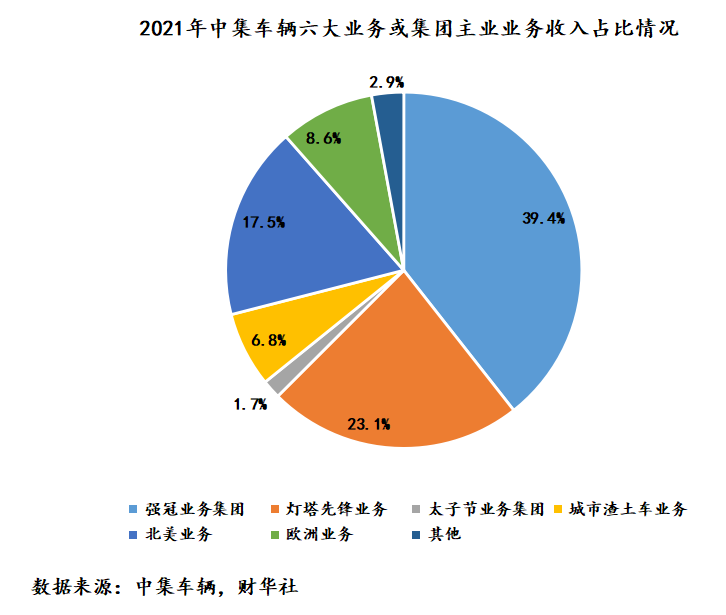

与此同时,国内“双碳”、“新基建”、“智能制造”、“乡村振兴”等政策持续推进,给半挂车、专用车、冷链车等市场带来了增量机遇,中集车辆将原有三大核心业务板块(全球半挂车业务、专用车上装业务、轻型厢式车厢体业务),裂变成六大业务或集团(“强冠业务集团”、“灯塔先锋业务”、“太字节业务集团”、“城市渣土车业务”、“北美业务”及“欧洲业务”),旨在打破经营孤岛,实现产销联动和效益最大化

六大业务或集团的战略升级,不仅全面提升了中集车辆战略、运营到协同发展的全方位管理能力,还赋能公司多种经营管理场景,实现跨洋经营的战略总图,进而提升公司抗风险、抗周期的能力。

据财报显示,2021年中集车辆六大业务或集团均取得不俗的成绩,各大业务板块保持行业领跑态势。

就强冠业务集团而言,主要负责生产与销售罐式半挂车以及混凝土搅拌车两类核心产品。

2021年,在生产成本持续攀升下,强冠业务集团迎难而上,推动“强罐战略发展计划”,对业务内部进行产能优化、推动组织发展,将生产制造企业推出细分市场,改善供需矛盾。在这个策略下,使强冠业务集团的总销量逆市而上,收入规模保持稳健的表现,全年收入达108.89亿元。

此外,“强罐战略发展计划”推行,也让中集车辆在混泥土搅拌车市场份额进一步提升。根据中国汽车工业协会数据显示,中集车辆混凝土搅拌车的销量连续五年全国第一。

就灯塔先锋业务而言,主要负责继续深耕中国市场的半挂车产品。2021年,受“双碳”政策和半挂车迭代升级需求增长双重因素驱动,灯塔先锋业务的集装箱骨架车销量同比显著增长48.5%。与此同时,在政府鼓励挂车共享租赁、甩挂运输等集约高效运输组织模式发展的背景下,灯塔先锋业务旗下的“挂车帮”平台收入同比大幅增长66.6%。

就太字节业务集团而言,主要负责冷藏厢体及干货厢体产品。2021年,在乡村振兴、完善城市物流配送交通网络等政策面的驱动之下,中集车辆依托高端智能建造平台“灯塔工厂”一体化优势,建立轻型厢式车厢体业务板块,成立“太字节”品牌,推出主要用于城市物流配送的合规干货城配车厢体。2021年,太字节业务集团实现销量增加,收入达4.65亿元。

就城市渣土车业务而言,主要负责城市渣土车研发及销售。2021年,中集车辆成功研发纯电动渣土车上装、纯电动矿用车上装、纯电动砂石料运输车上装、纯电动运煤车上装等,新能源产品订单提升,有效占据市场先机。2021年,中集车辆城市渣土车业务收入达18.89亿元。目前,中集车辆是国内城市渣土车委托改装业务先行者,位居行业前列。

就北美业务而言,主要负责北美地区厢式半挂车、冷藏半挂车和集装箱骨架车的生产与销售。2021年,中集车辆凭借跨洋经营优势,积极落实北美业务的战略举措,发挥全球资源整合优势,通过集中采购以及数字化全球供应链管理,把控全球物流配送成本,优化本地生产制造的布局,积极捕捉业务增长契机,同时以优异的成绩继续领跑北美市场。

2021年,中集车辆的北美业务获得业绩的增长,收入达48.41亿元。其中,北美冷藏半挂车收入大幅提升122.3%至15.16亿元,在北美冷藏半挂车的市场排名第三;北美厢式半挂车收入提升11%至19.53亿元,在北美厢式车半挂车市场排名领先。

就欧洲业务而言,由中集车辆LAG 、SDC 等欧洲全资子公司组成,主要负责公司欧洲市场业务开拓。2021年,依旧是凭借跨洋经营优势,中集车辆欧洲业务积极完善本地化“灯塔”工厂的产线,扩大产品模块化设计与标准化的生产,大幅提升了生产效率和产能,进一步扩大市场份额。2021年,中集车辆欧洲业务收入达23.72亿元。

根据英国汽车制造企业及运输协会数据显示,SDC市占率提升至27.5%,稳居英国市场第一。

营收再创新高,强者恒强投资逻辑不变

在六大业务与集团的齐头并进驱动之下,中集车辆整体销售数据、经营业绩均取得亮眼的表现。据财报显示,2021年,中集车辆在全球销售各类车辆超20万辆(2020年:194,252辆),同比上升3.0%。

根据《Global Trailer》公布的2021年全球半挂车生产企业按产量排名的数据,中集车辆是全球排名第一的半挂车生产企业。在中国专用车上装领域,根据中国汽车工业协会专用车分会统计,中集车辆在混凝土搅拌车品类已经连续五年中国销量第一。

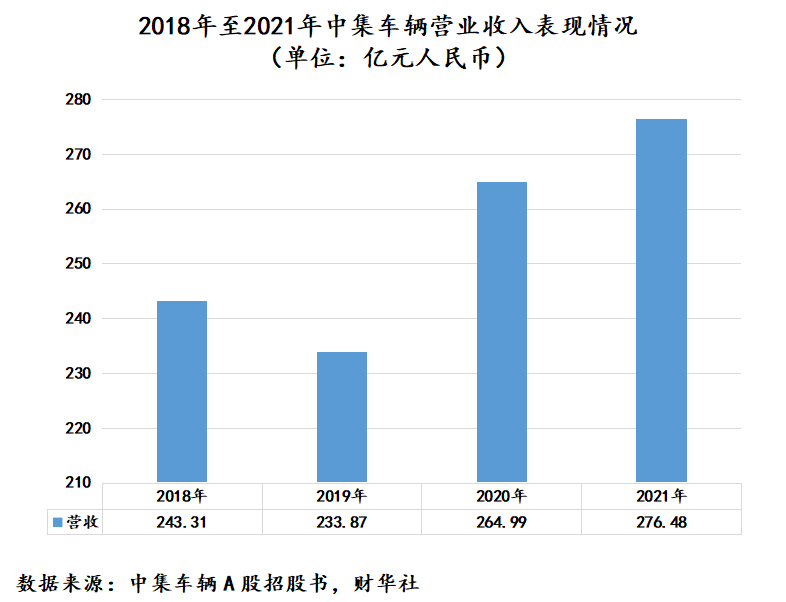

经营业绩方面,2021年,中集车辆营业收入为276.48亿元,同比增长4.3%,净利润为9.9亿元。其中,营业收入再次刷新中集车辆登陆港股市场以来的新高。

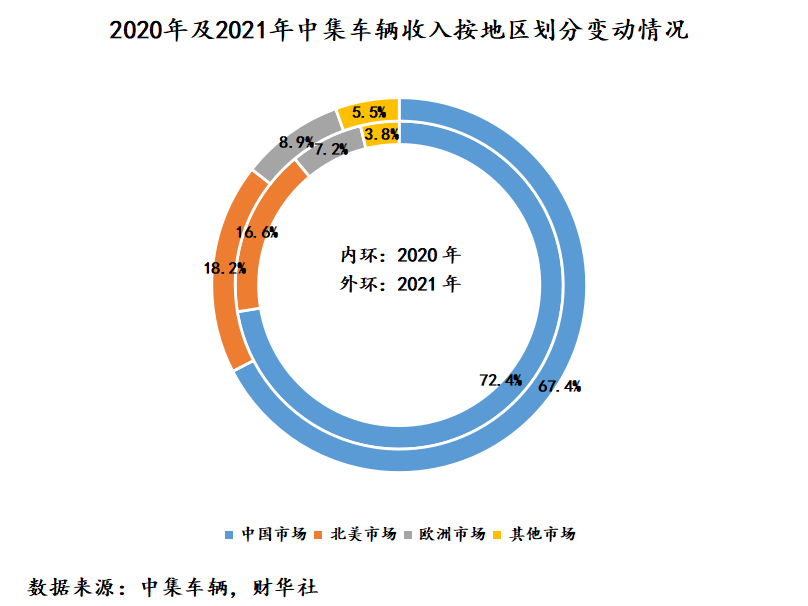

中集车辆营收之所以能在创历史新高,要得益于在中国市场收入表现稳健,海外市场业务增长显著。

据财报显示,2021年,中集车辆中国市场收入186.4亿元,占比67.4%;北美市场收入为50.42亿元,占比18.2%,欧洲市场收入为24.55亿元,占比8.9%;其他市场收入为15.13亿元,占比5.5%。其中,中集车辆北美市场与欧洲市场业务表现最为亮眼,2021年营收分别增长14.9%以及27.6%。

此外,从收入占比角度来看,中集车辆业务全球化布局,不断优化公司的收入结构,增强了企业核心竞争力和抗周期的能力。尤其是践行“跨洋经营,当地制造”的经营理念之后,海外市场已经成为中集车辆第二增长曲线。可以预见,在高端制造全球化浪潮之下,中集车辆跨洋经营优势势必会进一步凸显,亦为公司未来全面打开海外市场空间,创造无限可能。

在过去一年取得稳健业绩表现的中集车辆,对股东投资者的回馈也非常慷慨。据财报显示,本次中集车辆拟向全体股东派发现金红利每股0.2元人民币,叠加2021年中期特别股息分配(每股派发现金红利0.3元),中集车辆全年向全体股东派发的现金红利达每股0.5元人民币,折合港币约为0.613元(3月24日汇率换算)。

慷慨的分红派息,也让中集车辆股息率极富吸引力。截至2022年3月24日,中集车辆A股、H股股息率分别为5.08%、11.65%。中集车辆的当前A、H股股息率,在A、H股商用车板块位居前列。

诚然,面对复杂多变的经济环境,选择深化高端制造体系,践行“跨洋经营,当地制造”经营理念、战略升级六大业务或集团的中集车辆,行业地位正随着经营业绩高速增长,不断凸显公司强者恒强的本色。

展望2022年,灯塔先锋充足的产能,将持续为中集车辆稳增长,提供强有力的支持。与此同时,随着灯塔制造网络全面铺开,将灵活快捷地支持跨洋运营和跨地区运营,中集车辆海外抗风险能力势必会不断增强,让公司有能力管控好跨洋运营的困难,让北美业务重归“常态”。

正是中集车辆在逆境之中不断增强经营韧性与抗风险能力,过去一年时间里,中集车辆获得中金公司、万和证券、中信证券等多家券商及投行,给予公司正面评级和较高目标价。

除此之外,在未发布2021年全年业绩报告之前,多家基金管理公司和投资公司调研中集车辆。与此同时,高股息率的中集车辆也成为市场聪明资金的“新宠”。

2022年春节过后,南向资金不断买入中集车辆的股票,持股比例不断刷新年内新高。据富途数据显示,中集车辆最近1日、最近20日及最近60日港股通资金均呈现净流入状态,截至2022年3月24日港股通持股比例为0.55%,为年内港股通持股比例的高位。

“灯塔制造网络”聚焦高端化,戴维斯双击时刻可期

虽说目前聪明的资金不断加码中集车辆,也不断修复着公司的估值,但是股票内在价值还没有完全释放,离券商及投行给出目标价还有一段距离。

据Wind数据显示,中集车辆A、H股最新机构评级分别为“增持”及“买入”,目标价分别为人民币13.61元和港币8.1元。截止3月25日收盘价,A、H股股价较最新机构目标价仍有39.7%和56.7%的上升空间。

中集车辆当前股价较券商及投行给出目标价还有一段距离,主要是受年前全球股市剧烈波动较大、避险情绪持续升温、复杂多变的地缘政治情绪等外部因素扰动影响,A、H股汽车制造板块均出现大幅回调,作为板块成份股的中集车辆,纵然有强大基本面“护体”,也抵不住整个市场恐慌性投资情绪的爆发,股价自然与大市一样出现较大的回调,进而抑制了公司A、H双融资平台的流动性。

展望后市,“双碳”战略、新基建、新能源等政策持续落地,叠加消费、投资需求逐步回暖,中集车辆在国内市场业绩增长可预见性是非常强的。与此同时,跨洋经营策略已经步入全面的业绩兑现期,中集车辆海外业务有望继续多点开花,市场份额有望进一步增强。

具体而言,中集车辆集团一直致力于高端制造体系的建设,升级和新建符合高端制造体系的工厂和产线,以捕捉增长机会。据悉,公司目标在2021-2022年期间完成覆盖六大业务或集团的八大产线的高端制造体系建设。

资料显示,中集车辆在过去六年,已经投资兴建和升级了超过二十条灯塔产线。但是,这些产线的利用率还没有充分完全发挥出来,无法非常灵活快捷地去支持跨洋运营和跨地区运营。接下来中集车辆会积极筹备灯塔工厂的升级版:灯塔制造网络,构建1#-5#半挂车在中国的跨地区运营网络,加快产品投放市场的速度,提高LTP核心生产设备的利用率,长远有效地将全球半挂车业务有效地联结在一起,为中集车辆业务发展提供保障。

除了产线与灯塔制造网络之外,2022年,中集车辆还将在体系、商业模式、组织发展以及战略整合方面采取以下具体举措。

体系上,中集车辆将推动中集车辆总部和下属核心企业的高端制造体系建设,搭建管理新基建:

第1、将持续构建DE/ME专业空间,专业平台,专业团队

第2、构建新零售专业门店,CRM平台和专业销售团队

第3、构建数字化的资产管理平台和基于“新丝路”的报表体系

第4、构建核心人力资源的升级平台,构建高级领导力进修中心

商业模式上,中集车辆将积极推动“产品+服务+金融”商业模式的拓展。继续扩大挂车帮的业务,启动挂车金钱帮的业务,推动车辆园业务的有机增长。

组织发展上,全球半挂车业务的核心成员企业是中集车辆的中流砥柱。2022年,中集车辆将筹建“灯塔先锋业务集团”,为其建设“流程化组织”提供顶层设计;推动“灯塔制造网络”的规划,在中国落实“跨地区运营”的成长模式;孵化“奔腾”和“闪电”的配套能力;培养国内KA 客户的客户关系管理。

战略并购上,随着“强冠业务集团”和“灯塔先锋业务”的建立,中集车辆在半挂车领域和罐车领域再度处于可以进行战略整合的状态。中集车辆将积极关注同行间低成本整合的机会,上游零部件企业,尤其是行走机构和电气路零部件制造企业,下游的半挂车租赁企业、售后服务企业。

可以预见,随着中集车辆在体系、商业模式、组织发展以及战略整合方面,带来协同效益逐步显现,二级市场投资情绪逐步回归理性,马太效应不断强化的中集车辆,势必会受到更多聪明资金的青睐,戴维斯双击时刻可期。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)