3月24日,消费电子龙头、“果链”龙头、半导体龙头之一的闻泰科技,尾盘突发跌停。盘后公司发公告称经营正常,从公告看并无利空。3月25日开盘,闻泰科技股价小幅上涨,但仅开盘半小时后就大幅回落,震荡较剧烈。

在3月24日盘后的龙虎榜席位上,上演机构席位的巅峰对决:前五大买卖席位当中,各有4家标注是“机构专用”的席位(买4家、卖4家),实属罕见。实打实的“机构打架,散户遭殃”。

从3月24日龙虎榜数据看(见上图),买入方向上,4家机构专用席位合计买入约3.7亿元,而卖出方向上,也有4家机构专用席位,合计卖出约9.8亿元,其中第一大机构专业席位卖出就达6.78亿元。

6.78亿元的卖出金额,即使按照3月24日当天最高成交价格103.38元(当日最高价也是开盘价)计算,卖出数量也超过650万股。

到底是哪家机构?

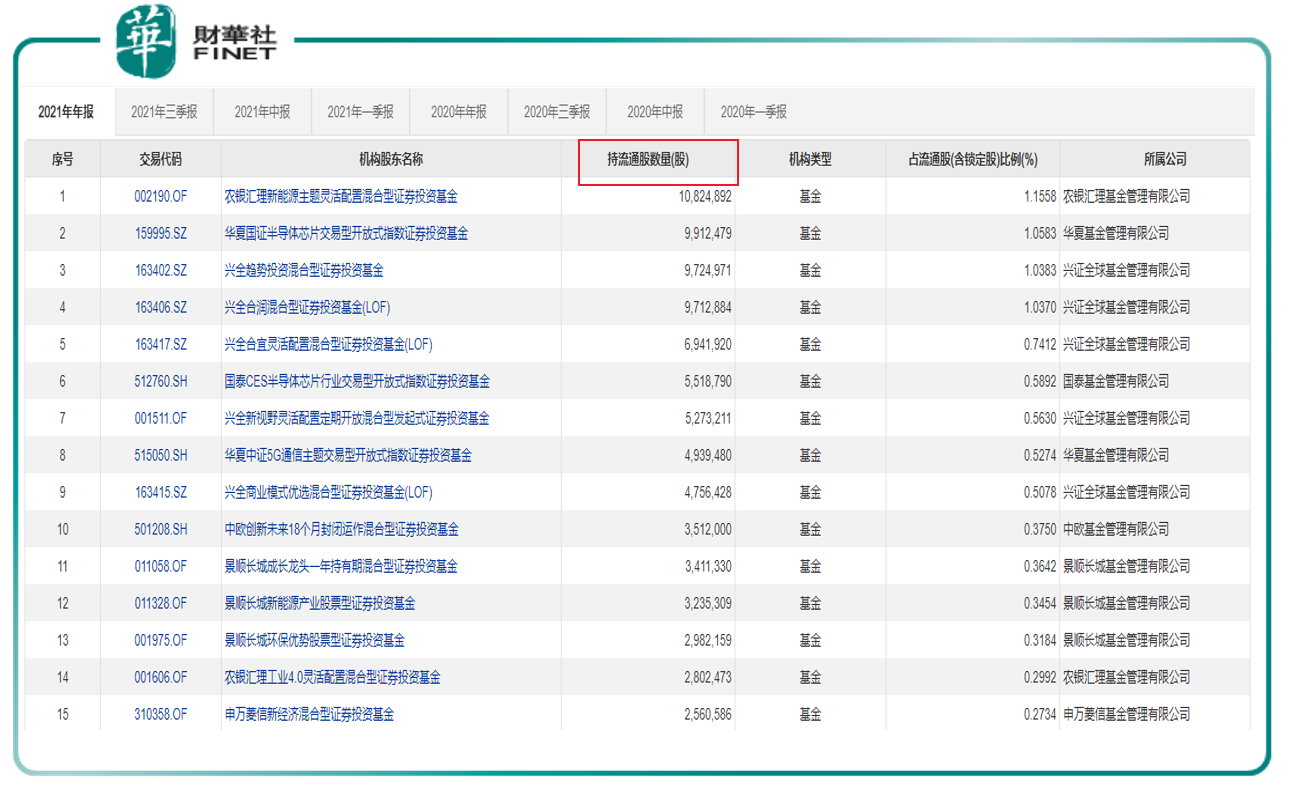

根据目前的公开信息(见下图),截至2021年持仓闻泰科技超过650万股的主动偏股基金有以下这些:农银汇理新能源主题、华夏国证、兴全趋势、兴全合润、兴全合宜等,正好是下表的前5名(见下图“持流通股数量”那一栏)。

而这几个基金,大部分在最近的基金经理方面有些变动。

笔者查询发现,农银汇理新能源主题,前任经理赵诣于3月23日离职,可以说这个事是最近基金界最火事件之一。管理约422亿资金(截至2021年末数据)的公募冠军赵诣被誉为“四冠王”,其声名显赫起于2020年“连中四元”——管理的4只基金(农银工业4.0混合、农银新能源主题混合、农银汇理研究精选和农银海棠三年定开)包揽全市场公募基金业绩前四名,成为最年轻的“公募冠军”。

而兴全系的基金(例如兴全趋势),前任经理则是另一个机构大佬董承非,董承非离职兴全去“奔私”也是去年末今年初的一个热点事件。

在股价闪崩后,3月24日晚间闻泰科技紧急回应,目前公司生产经营正常,各项主要业务继续保持稳健的发展势头,未有可能对公司股价产生较大影响的重大事件。(见公告《关于近期经营情况的说明公告》)

根据公告中表述,公司对各板块业务开展情况加以如下说明:

1.半导体业务。公司旗下安世半导体作为车规半导体龙头,2021年前三季度保持快速增长态势,其盈利能力达到历史最高水平。四季度以来,安世进一步受益于汽车电动化、智能化对功率器件需求倍增的趋势,继续发挥车规半导体优势,不断提升盈利能力。

2.产品集成业务。受益于2020年以来公司的战略布局与研发投入,公司产品集成业务现已发生了根本性改变,产品不断向多元化、高端化发展,实现从手机向笔电、IoT、服务器、汽车电子等非手机业务拓展,客户结构不断优化,从消费领域向工业、汽车等领域延伸。目前,手机ODM业务进展顺利,毛利率同比改善,非手机业务不断获取新客户、新订单,有序推进新项目。

3.光学业务。2021年第四季度以来,光学业务完成了产品验证、量产并出货,进展良好。目前,公司光学业务处于常态化供货状态并加快推进新项目。

从上述公告上看并无利空。在消息面上,还有利好。3月24日闻泰科技宣布,旗下安世半导体位于德州达拉斯的全新设计中心正式启动,进军模拟芯片市场。安世半导体规划显示,计划到2023年底实现在岗员工数量增加到六倍。

从一家低毛利的手机ODM代工厂发展成A股炙手可热的高科技半导体厂商,闻泰科技的崛起之路一直为市场津津乐道。

闻泰科技给市场留下深刻印象的事件之一,就是并购安世半导体。前几年其以“蛇吞象”式收购全球知名半导体公司安世集团一战成名,收购完成后,闻泰从ODM公司延伸到上游半导体器件领域。太平洋证券研报称,“闻泰科技在2020年完成安世半导体收购后,为苹果供应功率器件”。

公开资料显示,安世半导体是全球知名的半导体IDM公司,是原飞利浦半导体标准产品事业部,有60多年半导体研发和制造经验,据天风电子介绍,安世核心下游客户包括博世、比亚迪等汽车厂。

而在另一家果链重要厂商欧菲光被“踢出”苹果供应链后,闻泰科技又把欧菲光的光学资产收入囊中,再次完成对产业链的延伸。

对于前述并购,东亚前海证券点评:

闻泰科技是ODM+IDM双龙头,上下游协同效应显现。公司作为消费电子ODM龙头企业,2020年完成收购全球半导体IDM龙头厂商安世半导体,进军半导体领域。2021年公司收购广州得尔塔(欧菲光的光学资产),布局光学模组领域,业务涵盖“上游半导体+中游模组+下游终端”的全产业链,资源整合下协同效应显现。

根据公司公告中描述,目前闻泰科技的业务有半导体业务、产品集成业务和光学业务三大板块,根据2021年三季报,公司总营收约386亿元,归母净利润约20亿元。

对于半导体方向的布局,根据2月15日公告的机构调研会议纪要:

安世半导体的新产品研发有两条路径,一是从低压向中高压、高压拓展,如原来安世主要做100v以下的MOSFET产品,现在也开发了100v以上的新产品中高压MOSFET,高压方面,IGBT与化合物半导体都在布局;二是从分立器件向模拟IC方向拓展,安世现在的产品基本都是功率器件,且众多产品在全球市场份额排名第一或第二,现在安世已布局模拟IC领域,模拟IC的市场空间很大。

对于2022年公司在半导体领域的发展趋势,公司表示:

安世目前产品的应用领域包括汽车、工业、消费等。其中,汽车领域的收入占比在一半左右,加上工业也有7成左右。从2022年来看,不仅传统汽车上电子器件的增多,应用场景更多,对功率器件需求成数倍增长;新能源车的电动化、智能化发展,对安世的产品的需求也非常旺盛。这是今年市场对安世产品需求增长的主要动力之一,也因此,安世的产品价格更能体现出我们的车规半导体优势。总的来讲,安世半导体因其产品的车规属性,在2022年的量价优势突出。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)