近期正值A股业绩披露期。有“股王”之称的贵州茅台(600519.SH)也于3月28日公布了2021年度主要财务数据及2022年第一季度主要经营情况。

从公告披露的数据来看,2021年,该公司的营收和归母净利润双双录得了双位数增长。而在2022年一季度,贵州茅台的增速表现比之2021年更加出色,算是拿下了开门红。

不过,该公司近期的股价(前复权)表现并不好,2022年以来已累跌近19%。上述的业绩公告也仅仅是让贵州茅台在3月29日的早盘冲高了一下,截至收盘其股价最终微涨0.37%,报收1667元/股。

21年营收、净利双增长,22年一季度迎来开门红

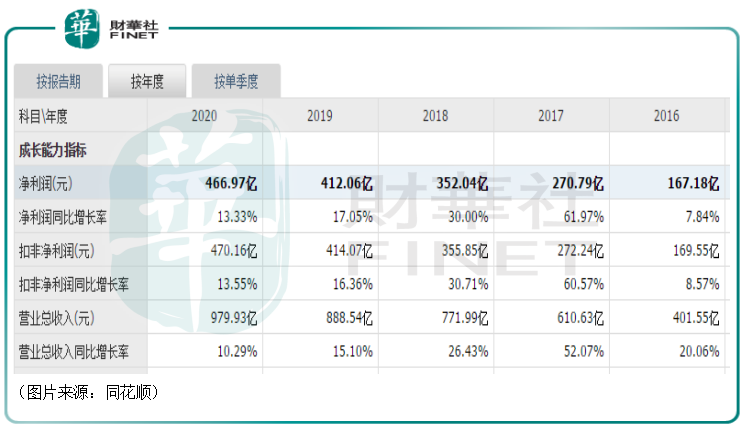

具体来看此次公布的业绩,2021年全年贵州茅台实现营业收入1094.64亿元,同比增长11.71%;实现归母净利润524.6亿元,同比增长12.34%;对应归母净利率为47.92%,同比提升0.27个百分点。

对比近些年的业绩,该公司的营收和归母净利润虽然持续录得双位数的增长,且营收规模首次突破千亿元大关,但是增速在逐年放缓。

结合2021年前三季度的数据来看,在2021年第四季度,贵州茅台实现营业收入324.11亿元,同比增长14.05%;实现归母净利润151.94亿元,同比增长18.06%;对应归母净利率为46.88%,同比提升1.59个百分点。

不难发现,该公司2021年第四季度的业绩表现比全年整体的表现要好一些,尤其是盈利能力有比较明显的提升,这可能是因为在第四季度该上市公司加大了茅台酒投放量,茅台酒增速环比提升带动公司整体吨价提升,进而提升公司盈利能力。

而在2022年第一季度,贵州茅台预计实现营业总收入331亿元左右,同比增长18%左右;预计实现归母净利润166亿元左右,同比增长19%左右。

期内的营收和归母净利润毫无意外的创下了单季度新高,而其增速相较于2021年一季度、2020年一季度有所回升,是一个比较利好的信号。

目前已经有多家券商研究机构表示贵州茅台2022年一季度的成绩单表现亮眼。

自建电商平台上线,渠道改革或将增厚业绩

值得注意的是,我国白酒行业已经处于量减价增的挤压式增长阶段,贵州茅台虽然遥遥领先于其他酒企,但是也在积极进行优化调整以适应行业发展趋势,提升业绩表现。

而调整又主要分为调价格、调产品结构和调渠道结构。

自2021年以来,大部分上市酒企纷纷进行了提价,甚至有的酒企已经涨价好几轮了。例如,顺鑫农业在2021年曾提价两次(以价格调整执行日进行统计),此后又于2022年提价两次(以价格调整执行日进行统计)。

不过,贵州茅台在这一波的涨价潮中略显沉默,该公司目前更多的动作还在调产品结构和调渠道结构方面,这也被视作是贵州茅台2022年第一季度业绩增长的原因所在。

在产品方面,2022年第一季度,该公司加快推动产品结构升级,茅台酒方面2021年年底以来先后推出虎年生肖酒及珍品茅台酒两款非标产品,虎年生肖茅台出厂价1999元,珍品出厂价预计4000元以上,均高于普通飞天,非标茅台的放量对其业绩增长做出了贡献。

此外,在系列酒方面,该公司于春节期间重磅推出茅台1935,这款酒出厂价798元,零售指导价1188元,目前在市场供不应求的情况下批价维持在1400元左右的较高水平。据悉,2022年第一季度茅台1935的放量也优化了系列酒的产品结构。

众所周知,经销商一直是酒企非常重要的销售渠道,但是经销商的存在也会引发一些问题。例如,据报道,3月25日和3月26日,各类茅台酒价格全线大跌,22年散飞最近两天就跌了110元/瓶;原箱最近两天跌了180元/瓶,价格来到了2750元/瓶;其他各生肖酒、年份酒均出现暴跌,其中十五年份酒两天狂跌400元/瓶。

囤货炒作导致的价格泡沫被视为是此次茅台酒价格大跌的因素之一,而参与囤货炒作的就有不少经销商。

综合多重因素考虑,在渠道方面,贵州茅台一直持续深化渠道结构改革,近些年在向直营渠道(包括自营、电商、商超及企业团购等渠道)倾斜,已经先后与全国性超市如永辉等、区域性超市如步步高、电商如天猫、京东等非经销渠道签约茅台配额,增加与消费者接触的广度、深度及频次,增加茅台酒的开瓶率。

3月28日,该公司的官方公众号又宣布,历经半年时间筹备的茅台数字营销APP“i茅台”将于3月31日正式上线,启动试运行。目前已可以在App Store搜到,但还不能订购产品。

据悉,在自建电商平台的消息发布后,茅台酒也终于迎来上涨,其中涨幅最大的是十五年年份酒,较前一日上涨了140元,22年散飞则较前一日上涨了70元。

而有网友发现,“i茅台”App目前已上线苹果应用商店,在官宣后一天,这款App就已经登顶App Store免费榜第一,成为下载量最高、热度最高的一款App。

待3月31日试运行或,消费者每天可在“i茅台”预约申购最新发布的4款产品,不包括500ml飞天茅台,具体为以下四种产品:53度500ml贵州茅台酒(壬寅虎年)、53度500ml茅台1935、53度375ml*2(壬寅虎年)、53度500ml贵州茅台酒(珍品)。

随着直营渠道占比的提升,贵州茅台有望通过提升均吨价带动公司盈利能力提升,进而增厚公司的业绩。

结语

近些年来,白酒的消费量已呈逐渐下跌之势,靠着提价策略,行业的整体利润水平才维持了增长趋势。而在这种持续的量减价增大背景下,头部酒企本就更有优势一些,而贵州茅台又在积极调整产品结构和渠道结构,这也将有助于增强其业绩的确定性。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)