经过几年时间的迅猛发展,国内短视频行业逐步结束了增量发展阶段,走向了存量争夺阶段。

作为行业老二,快手(01024.HK)面对着一路加速进击的抖音以及咄咄逼人的视频号,意识到了竞争的残酷性。在2020年,快手加速破圈,在保持高投入扩张的同时,将“效率”和“商业化”视为同等重要的地位。

近日,快手向市场递交了2021年的答卷。这份答卷可简单概括为:依然在艰难地求增长,盈利难题也同样令快手头很大。

亏损加剧,存量时代下增长放缓

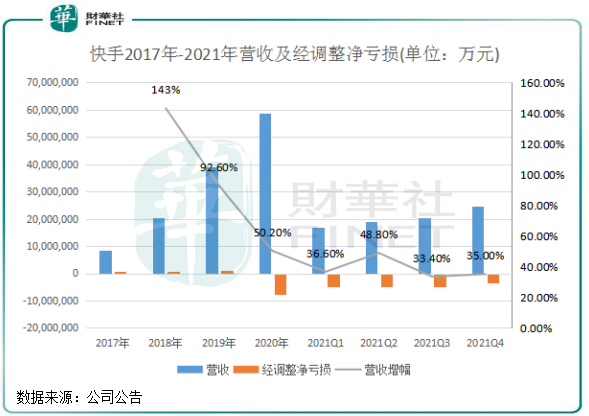

根据年报,快手2021年实现总收入为810.82亿元,同比增加37.9%;年内亏损为780.77亿元,同比收窄33.1%;经调整亏损为188.52亿元,同比扩大139.7%。

单季度看,快手四季度营收同比增幅达35%,相对于其他互联网企业来说增速并不低。

但拉长时间看,无论是2021年全年还是单季,快手的营收增速下滑是非常显著的。2018年-2020年,快手的营收增速亮眼,2021年则呈现加速下降趋势。快手的股价自上市以来的表现不尽如人意,这或许就是快手难以保持高速增长的原因之一。

烧钱,是做互联网社区平台绕不过去的坎。尤其是在当前短视频存量竞争时代,烧钱换来的增量空间以越来越窄,这就十分考验平台的商业化模式能否经得起推敲。对于快手来说,面前那座名为抖音的高山始终没能翻越,视频号背靠腾讯这个社交巨无霸,对流量的争夺也让快手不容放缓脚步。

QuestMobile2021中国移动互联网年度大报告显示,截至2021年底,国内移动互联网用户数量达到11.74亿,其中移动视频的月活用户已经达到10.56亿的规模,已基本达到天花板的高度。而这之中,已有5.78亿用户在使用快手,去除2.6亿(2021年8月的数据)重复的用户,另一半已经被抖音瓜分大半。

从快手曾经的营收顶梁柱直播业务正面临增长乏力的境地,对比快手近三年营收情况显示,快手的直播收入在2021年同比下降12亿元,甚至低于2019年。从中可以看出,快手里的老铁们或者有部分已转移到其他短视频平台。

烧钱难换增长,获客成本持续高增

短视频三巨头白热化的竞争,导致快手不得不加大营销及研发层面的投入以吸引和挽留用户。

烧钱营销,亦是一把双刃剑,吆喝来了用户,同时又很难平衡好营收和净利润。从年报中可以看出,快手至今还没能从这个困境中找到高枕无忧的路径。

去年,快手销售及营销开支高达441.76亿元,同比大幅增长了66.0%,增幅远超同期的营收增幅,表明营销带来的边际效用正逐步减弱。研发方面,为继续投资大数据和其他“先进技术”,快手2021年研发开支高达149.56亿元,同比飙升128.4%。

营销和研发都凶猛如虎,那快手的获客成绩是否可喜?

答案是,用户虽有增长,但增得有些艰难。

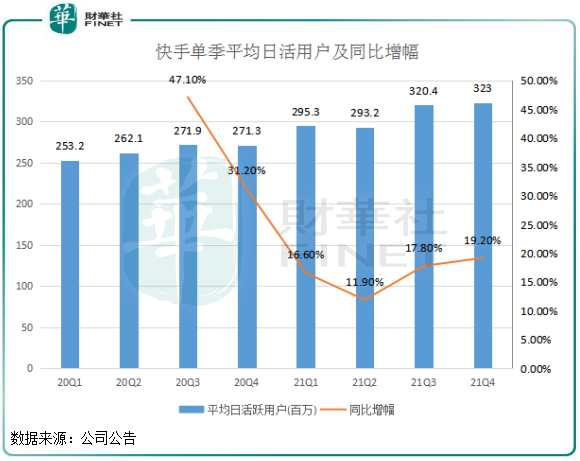

相较于2020年高速增长的单季度,快手在2021年的DAU(平均日活跃用户)在公司更高营销的投入下的同比增长显得颇为乏力。尤其是2021年四季度,快手DAU环比更是几乎停滞不前。

而微信视频号作为后起之秀,近日被传2021年DAU已超过5亿,已经超越了快手,成为与抖音(DAU接近6亿)扳手腕的新晋“老二”。

营销费持续高增长,DAU却增长乏力,快手日活用户的营销成本也因此维持在高位,导致快手离盈利的距离似乎越来越遥远。

按照财务数据计算,快手在2021年每名日活跃用户的营销成本为143.2元,较2020年的100.7元上升42.33%,同样超过公司年度的营收及DAU增幅。而在2019年,每名日活跃用户的营销成本则为56.18元,过去几年呈快速攀升态势。获客成本越来越高,用户增长却越来越缓慢,表明快手烧钱换增长已越来越吃力,也为公司的战略亏损换成长空间打上了问号。

所以,更多的补贴虽然对吸引创作者和用户有益处,但是从长远来看,烧钱并不能成为持久健康发展的方式。未来,如何在保持用户规模不掉队的同时,实现商业化变现来扭亏,是摆在快手面前的头等问题。

老铁们对快手电商的热情可否持续?

流量的尽头,是电商。

如拼多多曾凭‘社交/小游戏裂变+低价白牌’,以及背靠流量大哥大腾讯而获取了大量流量,创下了月活7.3亿的神话,因此在电商领域大展拳脚,直捣淘宝和京东的阵地。而随着流量聚集到了一起,知乎、Keep、宝宝树(01761.HK)等各细分领域的互联网龙头企业也纷纷瞄准了电商,试图从中分一杯羹。

快手与拼多多亦是大同小异,只是载体变成了视频。在当下短视频进入存量时代,以及直播电商的兴起下,快手的商业化也落在了电商这块市场。

从公司的发展步伐来看,快手也步入了发展的第三阶段:第一阶段是2016年以前的生态建设,第二阶段是2016年-2018年踩住了直播风口,第三阶段则是探索电商市场,正式进入商业化的赛道上。

电商,是快手历史上最重要的一战。

实际上,快手在电商领域的摸索,和淘宝、京东及拼多多这些传统电商存在很大的差异。传统电商就如以货架摆商品的超市进行售卖,SKU数量十分丰富。而快手的模式则是属于信任电商,没有“货架”承载,更多是通过秀场转带货,有一种“创造需求”的意味。

那这种电商新模式能否交出优良的成绩单?

2021年,快手电商交易总额高达6800.36亿元,同比飙升78.4%;其他业务(含电商)收入74.21亿元,同比增长99.9%,老铁们十分给力。

鉴于快手的电商还未步入成熟阶段,且对商家机遇了返点政策,因此电商业务的货币化率(收入/交易额)不高,2021年为1.24%,远低于淘宝、京东和拼多多3%以上的货币化率。这也能反应出,快手的电商业务或许存在向上的潜力。

但话说回来,快手信任电商的模式能否支撑快手在电商江湖中与强敌共同瓜分天下?

电商的衡量指标终归是“人、货、场”,快手电商的最大缺点在于商品单一、品牌化低、质量不高等问题,平台对供应链缺乏管控,主播对产品优劣也缺乏辨别能力。

特别是,这种“创造需求”的模式,能否比传统电商琳琅满目的“货架”更能激起消费者的购买欲望?从市场规模来看,“创造需求”固然有市场空间,但所谓主播人设所达成的口碑,和其他平台的网红带货模式也不会有差异化,意味着这种模式复制难度不大。

未来,千万老铁对快手小店的热爱,会不会也与直播业务一样不再感到新鲜?这是快手需要思考的。

作者:遥远

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)