启明信息3月26日公告2021年财报,净利润同比下降近七成。该股价格在去年末暴涨翻两倍(11月15日-12月20日涨幅192.87%),短短几天就收多个涨停板,曾经是一个不折不扣的牛股,不过近三个月股价却近“腰斩”,从高点33.48元/股下跌至目前的15元附近,启明信息怎么了?(下图为去年12月10日当时的报道,该股在12月20日达到最高点33.48元)

启明信息是汽车IT专家,国内领先的汽车数字化服务提供商。据公司简介,公司专注于汽车业IT,以点亮数字世界为愿景,围绕“一基础,两核心”(启明星云Fusion Cloud一个基础平台,企业数字运营和智慧营销及智慧汽车两个核心业务),打造汽车行业一流的数字化解决方案提供商。

启明信息成立于2000年,从成立以来一直专注于汽车IT解决方案的开发。公司前身为1980年组建的一汽集团电子计算处,一汽集团为公司的第一大股东(2021年报披露持股比例48.67%),2002年公司打造了汽车领域信息化管理ERP软件,并于2008年在深交所上市。

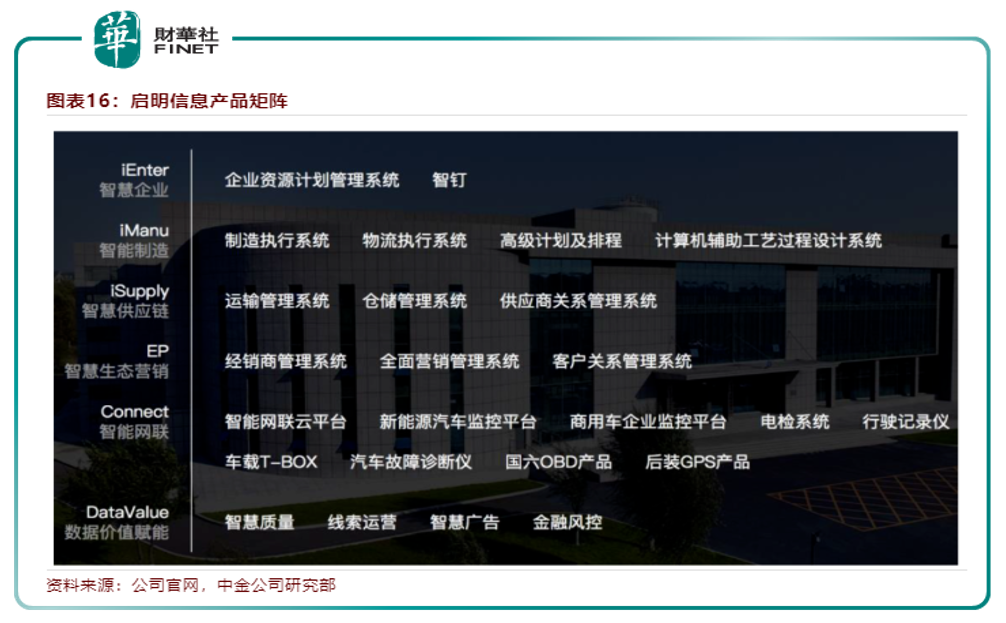

据2021年年报,公司在产品攻坚方面,聚焦客户生态平台(CEP产品)、财务一体化平台(EIP产品)、OTD智能制造解决方案(SMP产品)三大核心产品和四款微产品。

四款微产品:

(1)数据化展厅,完成数字化门店方案规划,打通经销商与客户微信直达渠道。

(2)广宣系统,实现了客户链接、媒介管理、销售KPI管理、自媒体传播等四大业务价值。

(3)统一报告系统,面向企业高管提供经营数据实时反馈的、实现数字化BI平台建设。

(4)舆情监控系统,完成模型开发、算法训练等多品牌数据采集七大功能页面开发,实现可跟踪、可预警跟踪服务。在技术平台建设方面,公司完成Fusion.Cloud2.0自主化云原生平台的初步建设,实现自主可控云原生技术能力。

据年报,启明公司坚持自主创新,2021年,公司获得专利13项、软件著作权27项。累计获得知识产权授权255项,其中发明专利18项、实用新型专利30项、外观设计专利34项、软件著作权173项。

2021年,公司营业收入本期发生额105,119.24万元,较上年同期减少32.26%;成本81,657.20万元,较上年同期减少30.50%;归属于上市公司股东的净利润4,040.47万元,较上年同期减少68.54%(净利同比减七成)。

下图可看到,各项主要财务指标,2021年都为快速下降状态。

这个是怎么回事呢?我们还是要从去年末的火热概念EDR说起。

对于EDR(被称作车内“黑匣子”),公司3月1日在互动平台表示“公司将根据最新国家标准,尽快完成新国标行车记录设备的研发测试,并投入市场。”

其实早在去年11月8日,启明信息在互动平台上回复投资者提问:“公司有成熟的EDR相关数据存储类产品,并大量应用在商用车上,为客户提供稳妥的数据处理解决方案。”自此,启明信息便开启上涨通道,这或是该股去年末大涨的原因之一。

EDR是怎么回事?

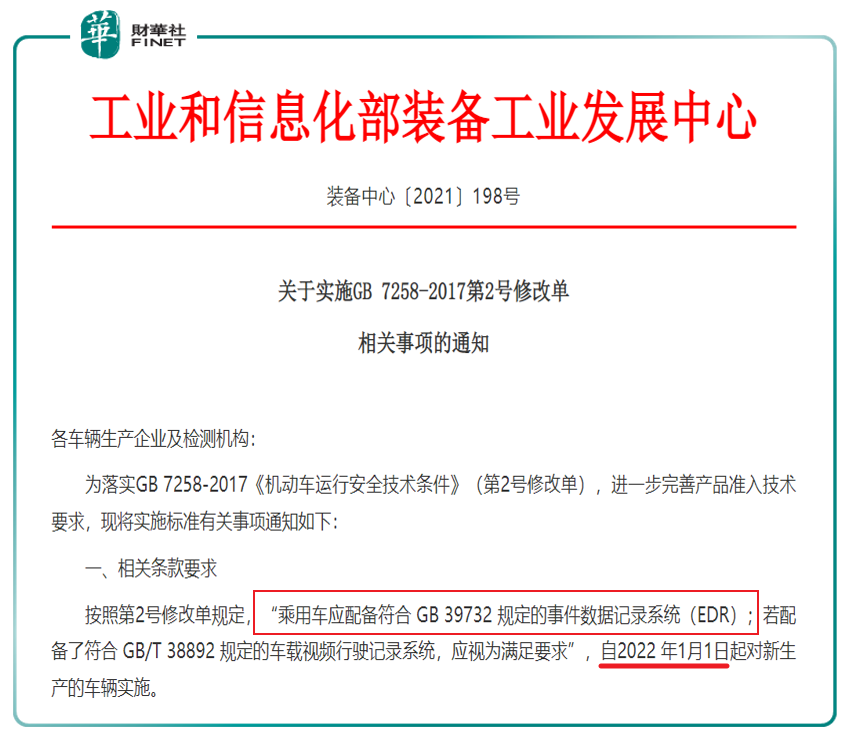

介绍下背景:工信部要求从2022年1月起,新生产的乘用车必须配备EDR系统即行车事件记录器,(详见工信部于2021年4月9日发布的《关于实施GB 7258-2017第2号修改单相关事项的通知》,见下图),“乘用车应配备符合GB 39732规定的事件数据记录系统(EDR);若配备了符合GB/T 38892规定的车载视频行驶记录系统,应视为满足要求”。

EDR,就是汽车的事件数据记录系统(Event Data Recorder),它能够记录车辆碰撞前、碰撞时、碰撞后三个阶段中汽车的运行关键数据(速度、ABS状态、安全带状态等)。

相对于行车记录仪大多是粗浅的GPS数据、视频数据,EDR能更精细地记录行车数据,尤其是事故发生前后数十秒的数据,相当于是汽车的“黑匣子”。

“黑匣子的安装,将使车辆的安全信息得到更有效保障,对事故发生后的责任认定有很好监督作用。”全国乘用车市场信息联席会秘书长崔东树表示,对于汽车行业来说,EDR的配备将普遍提升汽车产品智能化的技术含量。

据高工产业研究数据,2020年新车中搭载EDR设备仅有135.71万辆,市场渗透率仅7.12%。国内销售的汽车中,只有部分汽车装配了EDR。而伴随新政出台,这一块或迎来较大增长。

不过股价暴涨暴跌的“关键”就在这里,“反转”来了。

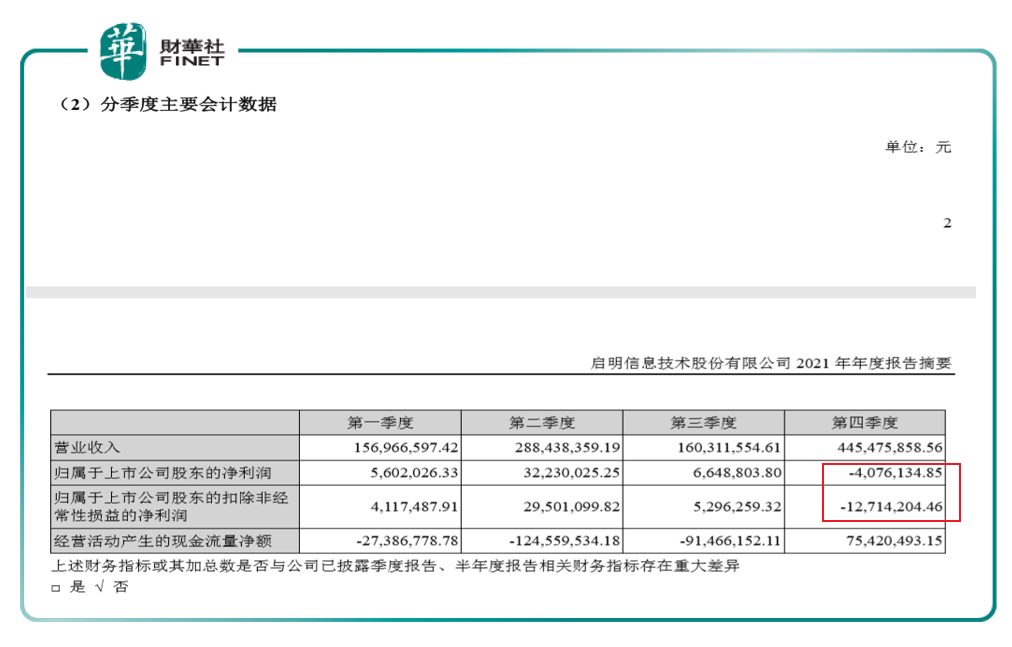

按上述规定(要求今年1月开始实施),去年第四季度本应迎来一波EDR抢装高峰,但启明信息的第四季度表现却不及投资者预期。(见下表,第四季度归母净利润和扣非净利润都是负的)

如果分单季度来看,启明信息第四季度主营收入4.45亿元,同比下降24.12%;归母净利润亏损407.61万元,同比下降110.66%;扣非净利润亏损1271.42万元,同比下降120.53%。政策不仅没有提升公司业绩,反而是最近三年(2019-2021)来最差。

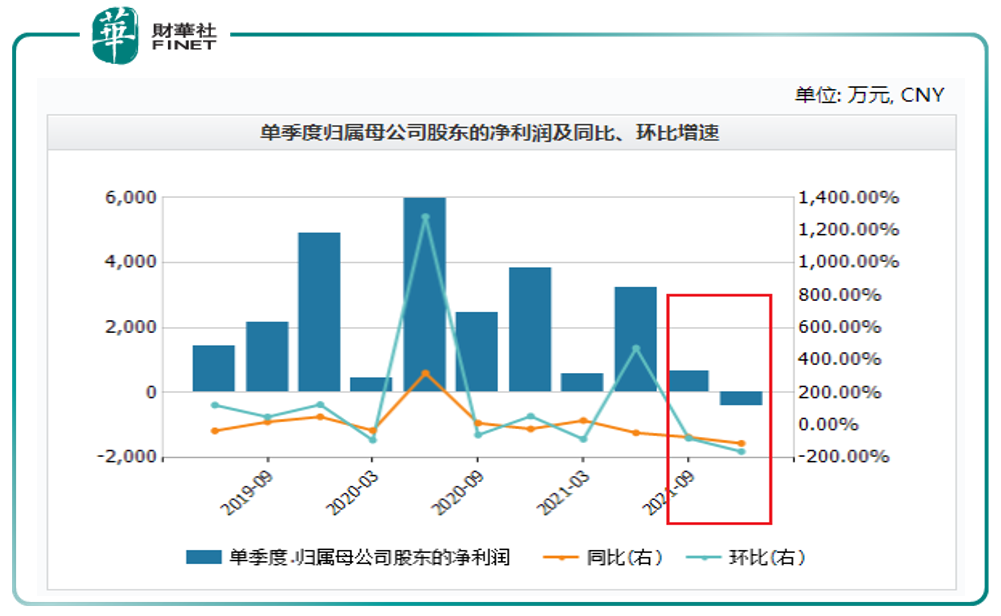

如果合并去年三四季度(下半年)来看,其实从去年三季度开始,就开始往下走了(见下图)。

下半年的表现也拖累了全年业绩情况,上文在表述2021年业绩时已提。

对于业绩不佳情况,公司解释称,公司2021年内承接的项目规模较大,项目周期较长,截至年末尚未达到完成可确认收入的验收阶段。同时由于2020年第四季度是回款高峰期,因此业绩同比不升反降。

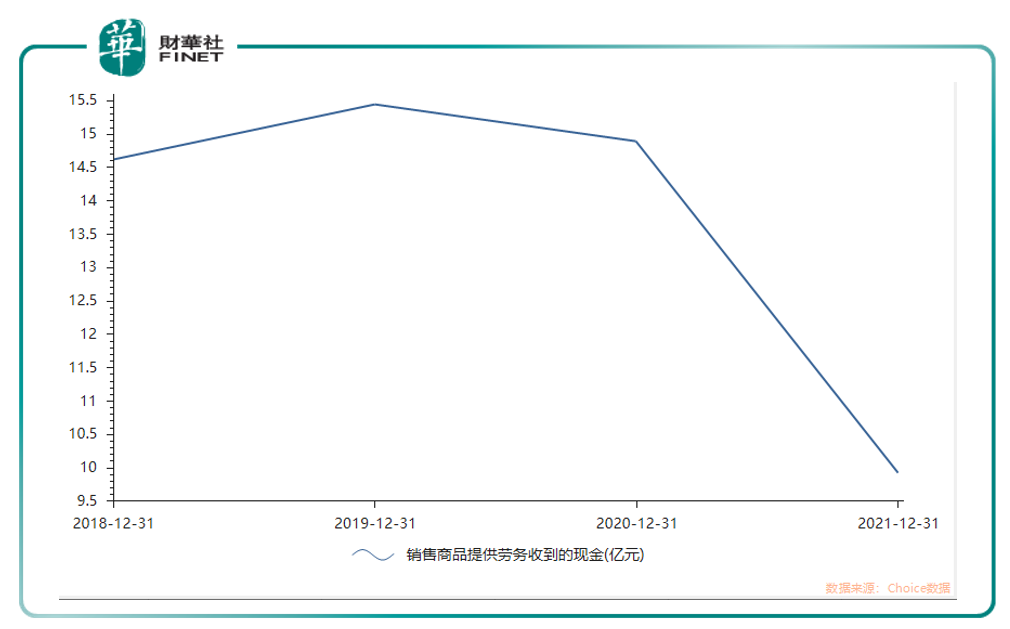

上述解释可以从启明信息的经营活动产生现金流量净额以及现金流量表其他分项得到验证。2021年公司经营活动现金流净额为-1.68亿元,同比减少313.95%。细分栏目中,比较突出的是销售商品、提供劳务收到的现金这一项,2020年金额高达14.9亿元,2021年则降到了9.92亿元,降幅为33.42%。

下图为“销售商品、提供劳务收到的现金”,可以看到2021年这一项快速下降。新承接项目未达收入确认阶段造成了公司销售商品现金确认明显减少。

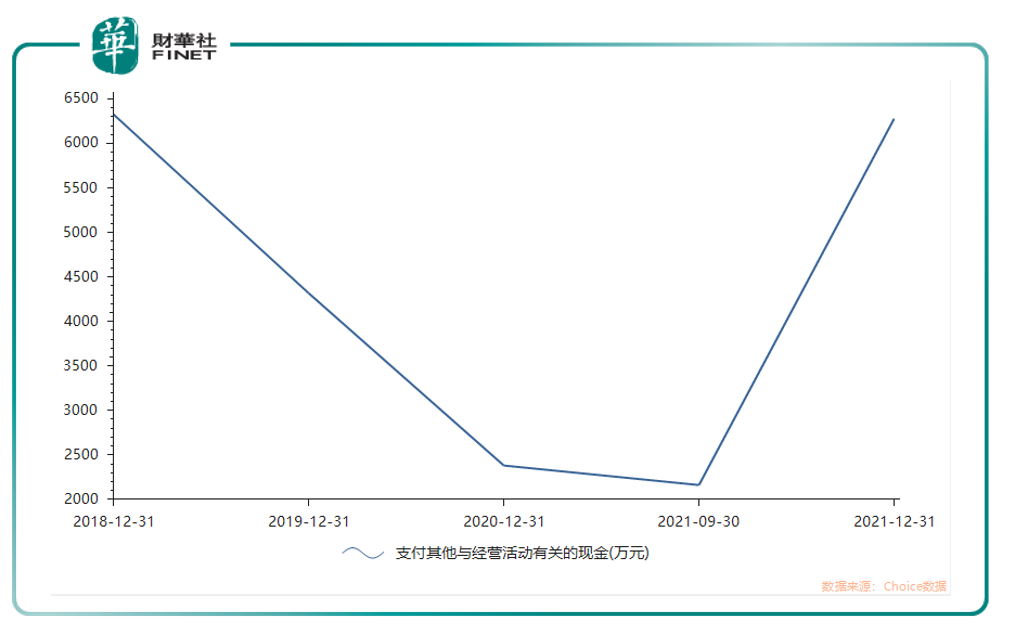

另外,支付其他与经营活动有关的现金这一项里,2021年金额高达6269.6万元,而2020年同期仅为2378.56万元,支出增长163.59%,主因或是承接的项目起始阶段需资金投入缘故所致,见下图。

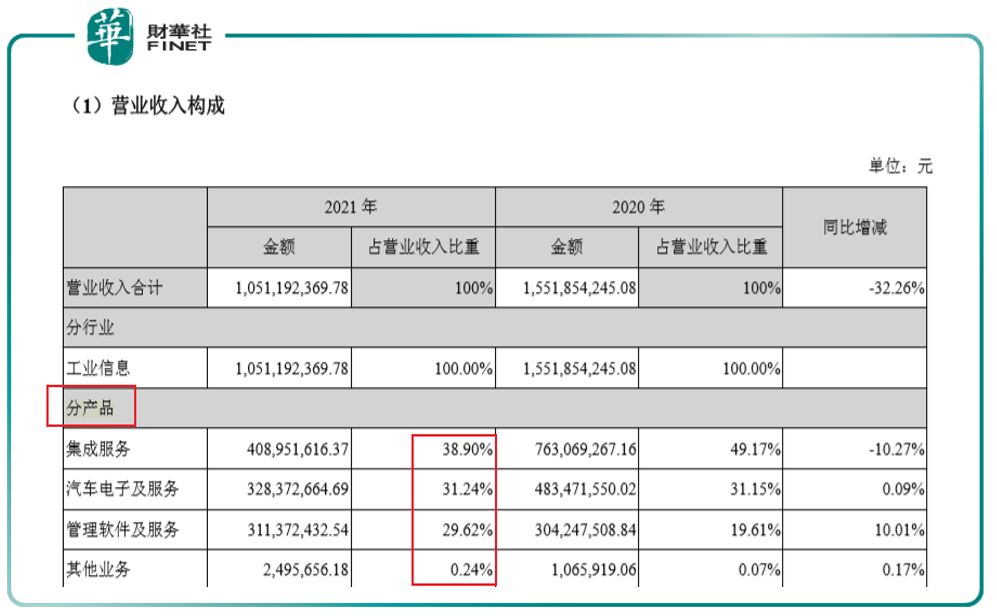

我们再拆分营收结构,如果分产品看2021年的营收构成(见下表),集成服务占比最多(38.90%),第二是汽车电子及服务(31.24%),第三是管理软件及服务(29.62%)。但值得注意的是,最主要的集成服务在2021年是同比下降的(同比减10.27%),而其他几项业务也并未有突出的高增长。

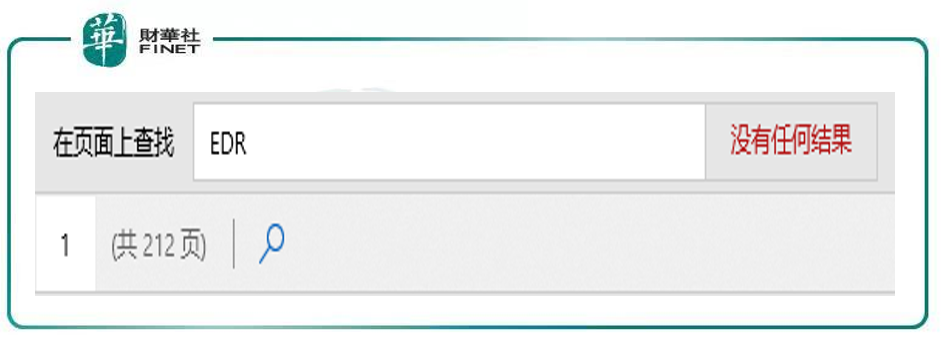

那么对于上文提到的EDR业务情况,第四季度到底如何?笔者以EDR作为关键词搜索全篇的2021年报,根据搜索结果显示“没有任何结果”。(见下图)

有意思的是,笔者在互动平台注意到,在去年12月初的时候,公司回答投资者相关提问时的措辞如下图所示。公司在EDR业务的布局以及掌握的相关技术,似乎有点“迷”。当投资者问公司的EDR布局时,公司表示“在商用车领域,提供行车记录相关产品”。上文介绍背景的时候提及,行车记录仪和EDR是有区别的,公司表述的“相关产品”到底是行车记录仪还是EDR?仅根据目前公开信息来看,笔者无法判断。公司称,“将积极应对新的市场变化,结合公司情况和市场需求,改进已有产品,布局新的业务板块。”

对于EDR,多家券商发布研报表示有增长空间。例如方正证券研报表示,预计2022年中国乘用车销量将达2300万辆,按照增量EDR设备为80%左右测算,中国的EDR增量市场明年将达到55-74亿元(未包括EDR数据提取工具价值)。

不过,热点只能是一时,聚焦主业才更有利公司成长。香颂资本执行董事沈萌认为,新政的实施仅会给今年EDR市场带来大的增量,这种利好是短暂的且持续性不会很强。“毕竟不会天天有人去买黑匣子安装,一旦前期存量完成安装之后,增量的增长会有一个断崖式的下滑。”沈萌认为,整体来看,这样的业务对于相关企业业绩的支撑有限。

在机构关注度上,笔者分别查询WIND和Choice数据,互相印证发现,启明信息的券商研报,最新的一期还停留在2014年。按时间从新到旧顺序,笔者取前10份报告如下图。

根据4月01日公告,公司表示将在4月12日举办2021年度业绩网上说明会,不知到时会如何描述EDR的相关布局。

作者:许螣垚

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)