今年的流行色是绿色,不仅健康码要保持绿码,新能源赛道的“绿色”发展亦全面提速:新能源发电的投资在加速,新能源充电网络的布局在加速,新能源汽车的产能扩张和新品推出更在加速。

面对如此进取的市场,两家巨型企业却抱持不同的态度:

潍柴动力(000338.SZ,02338.HK)在业绩发布会上提出了对新能源汽车将会出现一次灾难性产能过剩的担忧。值得注意的是,汽车发动机是潍柴动力的一项重要收入,新能源汽车普及将对发动机需求带来负面影响,这一评论多少带有瓜田李下之嫌,不过此话也有其理据,新能源产业近年的无序扩张确实存在问题,这也是最近上层对新能源汽车产能扩张作出要求的原因。

最石破天惊的是比亚迪(002594.SZ,01211.HK)在公布2022年3月份汽车产销量数据时,顺便发的大招。

比亚迪宣布,根据战略发展需要,自2022年3月起停止燃油汽车的整车生产。未来,在汽车板块,该公司将专注于纯电动和插电式混合动力汽车业务。同时,其将继续进行燃油汽车零部件的生产和供应,延续现有燃油车客户的服务和售后保障。

事实上,早在2021年底苏格兰召开的联合国气候变化大会上,比亚迪就连同沃尔沃、通用、福特、路虎、奔驰、捷豹等七家车企在2040年停售燃油车的同意书上签了字。距离2040年还有差不多二十年,没想到比亚迪这么快就身体力行开始停售。

那么,从业务逻辑来看,驱使比亚迪放弃燃油车的潜在原因是什么?笔者猜测原因至少有两个:1)专注于新能源车产能;2)优化资源整合的效率。

新能源车产销量增长迅猛

比亚迪最新公布的运营数据显示:

2022年3月,纯电动乘用车销量按年增长229.2%,至5.37万辆,其中,元PLUS、e2和海豚分别达到1.29万辆、4164辆和1.05万辆,环比增幅为121.9%、302.4%和22.6%。

混动乘用车销量按年增长615.2%,至5.07万辆。

其中汉家族、唐家族、宋家族和秦家族单月销量(包括纯电动和混动)分别达到1.24万辆、9625辆、2.67万辆和2.48万辆。

三月起,比亚迪的燃油汽车产销量均为零。

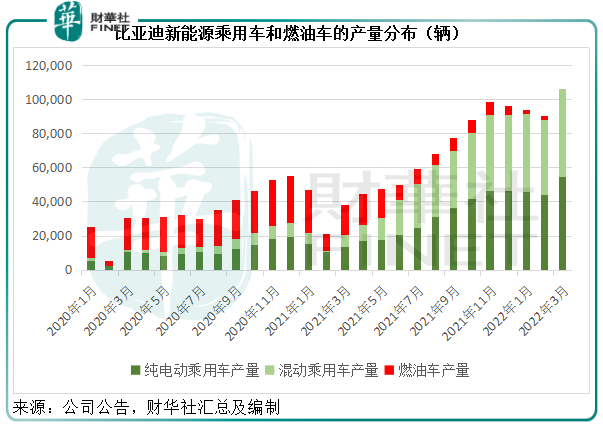

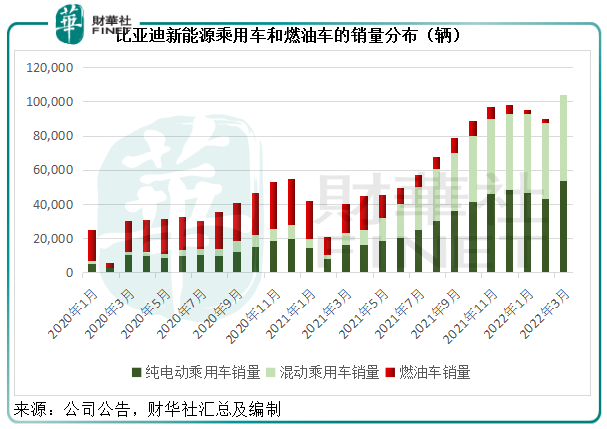

从下图可见,比亚迪的汽车产销量经历了从燃油车为主到全面转向新能源车的过渡。2020年1月份,燃油车产销量分别占比亚迪乘用车产销量的71.46%和71.99%,到2021年12月,此占比已分别降低至5.45%和5.27%,2022年2月(燃油车停产之前)再进一步降至2.51%和3.10%。

从上图可见,比亚迪的新能源乘用车销售增长非常强劲,2021年以来的单月销量已远超2020年同期水平,而2022年3月更是创下新高,足见市场对其新能源车的需求殷切,比亚迪的产销比平均数基本等于或大于100%。

2020年,比亚迪包括传统燃油车和新能源车在内的乘用车产能为60万辆,总产量为18.35万辆,意味着其产能使用率只有30.59%左右。

到2021年,比亚迪的产能同为60万辆,而新能源乘用车的产量已达到55.50万辆,产能使用率达到了92.5%。

不仅特斯拉(TSLA.US)有产能焦虑,比亚迪的焦虑感更盛。在投资者互动平台上,比亚迪就预计今年底我国的新能源汽车渗透率可由今年3月份前半月的28%,进一步上升至35%,并一再强调比亚迪要加大产能扩充力度,以满足市场需求的爆发性增长。

停产燃油车后,比亚迪或可通过升级或改造生产线,从燃油版更新为新能源版,来扩大新能源乘用车的产能,从而减省重新建造新生产线的成本。

除此以外,比亚迪今年和明年将有多个产能项目投产,包括襄阳三期项目、抚州、常州、郑州、济南等潜在项目,此外长沙和西安基地或也将进行产能扩张,停产燃油车或可让其更聚焦于新能源车发展,更有效地使用产能。

提升资源整合的效率

比亚迪作为一家横跨汽车、电池、IT、半导体等多个领域的企业集团,拥有领先的电池、电机、电控及整车核心技术,以及全球首创的双模技术和双向逆变技术,专注于新能源汽车的发展,将有利于其资源整合。

例如去年4月,该公司旗下新能源纯电动乘用车全系换装“刀片电池”,进一步推进了电池与汽车两大产业的互助和高质量发展。

值得注意的是,比亚迪的2021年业绩表现不是太理想,收入同比增长38.02%,至2161.42亿元(单位人民币,下同),而扣非归母净利润则按年下滑57.53%,至12.55亿元,其中汽车及相关产品的毛利率就较上年下降了7.81个百分点,至17.39%,主要因为原料成本的上涨和供应链问题,这与其他新能源车厂面对的问题大致相若。

笔者认为,投入和成本较高的“刀片电池”的应用和该公司整体研发支出的扩大或是导致盈利能力被削弱的一个原因。

从2021年的研发计划不难看出,目前比亚迪仍将继续致力于刀片电池技术、储能产品、DM-i超级混动、DM-p技术平台、智能网联系统、e平台3.0以及大尺寸半片光伏组件技术上着墨。2021年,其包括资本化成本在内的研发投入金额达到106.27亿元,同比增加24.20%,占了总收入的4.92%。

由于这些投入的固定成本较高,要缓解这些成本压力,比亚迪需要实现规模效益,即通过提升产量来降低单位成本,以优化盈利表现。而从上述的产销数据以及产能使用率可以看出,比亚迪当前的产品需求颇高,具有一定的市场号召力,正为其扩产奠定了基础。

正如王传福所说,有些东西刚开始做时会贵一点,但是只要规模化以后成本有望降下来,正是这一逻辑。

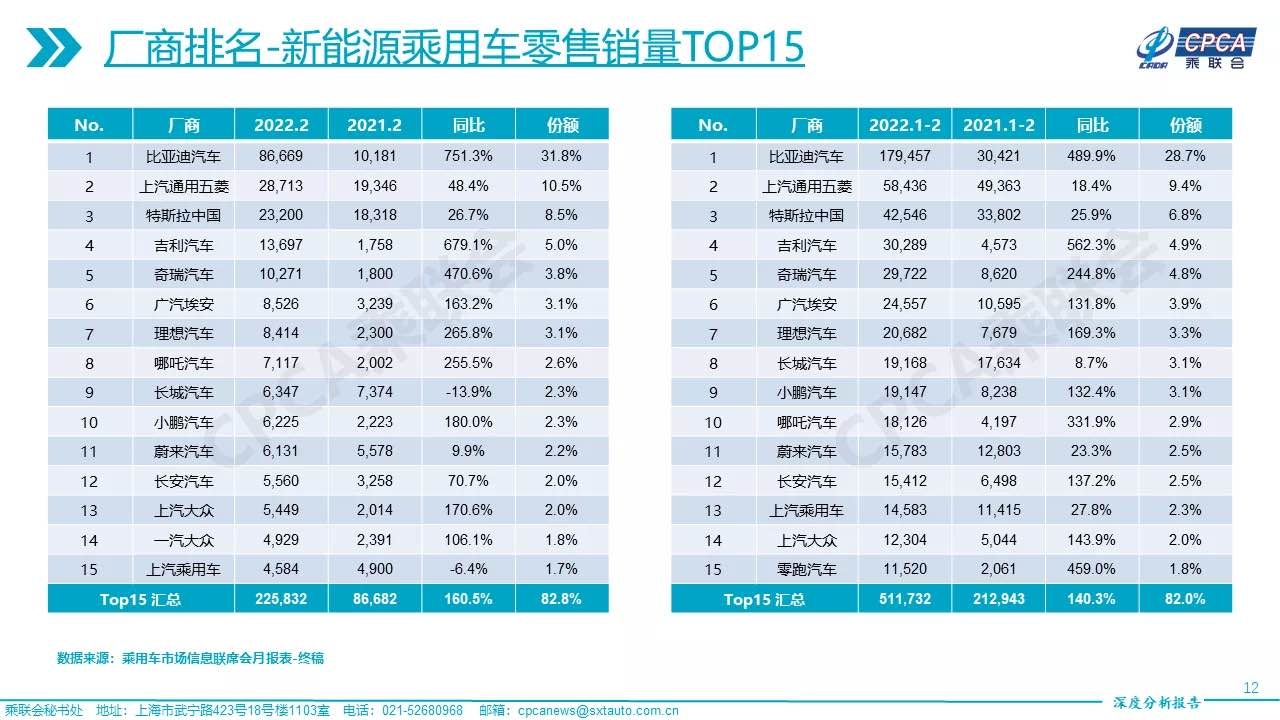

见下图,今年2月和前两个月,比亚迪的新能源乘用车批发销量、零售销量及其年增幅均名列前茅,远超排名第二和第三的特斯拉中国及上汽通用五菱。

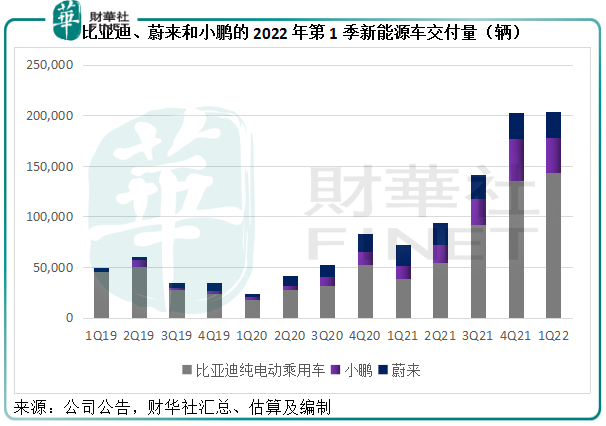

从2022第一季的数据也可以看出,比亚迪的销量远超新势力蔚来(NIO.US,09866.HK)和小鹏(XPEV.US, 09868.HK)。

蔚来和小鹏目前正处于扩大产能以提升盈利能力的阶段,所以今年两家新势力车厂都会激进地推出更多新车型,或许从价位上来看,它们与比亚迪并非在同一个赛道上,但它们的成功鼓励了更多资本进入新能源汽车市场,布局各种价位领域,包括比亚迪的专属市场,无疑将构成竞争,这正是潍柴动力所担忧的问题,但最近高层已就优化产业布局、发展新型电池技术等提出了建议,或在一定程度上有利于电池和新能源汽车产能扩张已经到位的比亚迪。

因此,集中资源巩固其市场优势,或可让比亚迪处于更为有利的先发位置。

总而言之,比亚迪的破釜沉舟之举有其迫切性。油价高位波动、地缘问题迟迟未决,将迫使全球消费者以及国际资本转向新能源的使用,舍弃渐见式微的燃油车,而专注于新能源发展,不论从企业资源整合、理顺产业链的角度,还是集中火力聚焦特定市场以巩固竞争力来看,都有其意义。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)