2020年10月,名创优品(MNSO)远渡重洋在美上市。从创始人叶国富在日本萌生打造时尚连锁品牌念头到上市,名创优品只花了7年时间。

在这7年时间里,名创优品一路狂奔,海内外门店扩张至4000+家,为全球上百个国家消费者展现中国式的时尚生活日用品。叶国富也用7年时间,从一名草根变成百亿身家富豪。

随着时间的流逝,名创优品发现越来越难跑得动了,营收止步、门店扩张减速。

资本市场也反应及时,在美上市4个月后,名创优品股价开启了跌跌不休的走势,从最高点累计重挫超80%至近期6.317美元的最低点。

为了按下门店扩张的快捷键,名创优品将融资目的地瞄向了港交所。3月31日,名创优品向港交所递交了招股书,寻求双重上市。从招股书看,近年来失速在路上的名创优品,确实很有必要上市进行“输血”,才有助于达到“百国千亿万店”的目标。

狂奔过后脚步有所放缓

名创优品是一家创意居家生活产品零售商,其定位是“年轻人都爱逛的生活好物集合店”。

名创优品店里的产品包括生活家居、小型电子产品、纺织品、包装配饰和零食等11个品类,这些产品,有超过8800个核心SKU的产品组合,很明显专为年轻人而准备的。

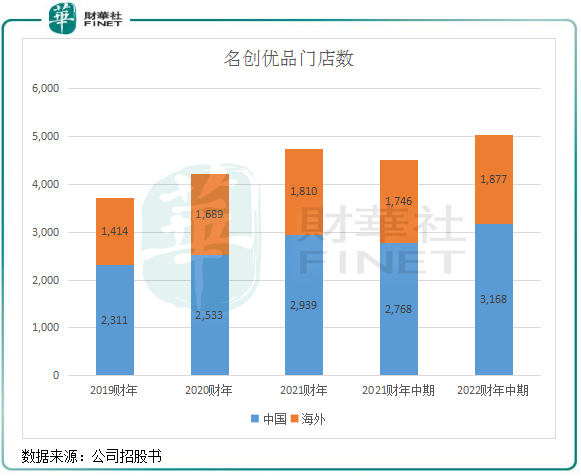

正基于走低价策略(又被市场称为“十元店”),名创优品再辅以加盟的形式,成立以来迅速打开了国内外市场,门店遍布在包括中国在内的全球100个国家和地区。在2021年底,名创优品总计有5045间门店,其中中国和海外分别有3168间及1877间。

以2013年为起点,名创优品在9年时间里平均每年开店560.5间,拓店速度在国内没有哪家品牌可比拟。那为何名创优品能一路狂奔,相比“尚优凡品”、“优宿优品”等昙花一现的品牌似乎没有增长的阻碍?

首先是名创优品产品性价比高,具有高颜值和高品质,每月推出550个SKU的高频上新速度有利于吸引消费者购买频率;其次,其供应链体系较为完善,有1000名供应商,并与供应商建立了数据化连接,商品运营体系较为高效;最后,公司有轻资产和标准化的终端渠道,帮助公司门店快速扩张。

近两年来,名创优品扩张步伐整体上还算稳,但与2022年实现“百国千亿万店”目标相差甚远。

2019年自2021财年,名创优品平均每年新开约500间门店,比成立以来平均每年新增560间门店有所放缓。在2022财年中期,名创优品新增门店有所提速,半年时间同比新增了超过500间门店。

若按照半年新增500间门店算,要达到万店目标,名创优品还再需5年时间(即到2026)年才能实现万店目标,比预期的晚了整整4年时间。

下沉市场带动平均单店收入回暖

名创优品在国内开疆拓土的时间可以分为两个阶段,第一阶段是2021年以前主攻国内一二线城市,第二阶段是2021年开始向低线城市渗透,以挖掘更为庞大的市场。

实际上,国内三四线城市就是名创优品的前身“哎呀呀”诞生之初的主攻市场,但因市场上“十元店”、“五元店”众多,竞争激烈,“哎呀呀”的增长遇到了瓶颈,很难将网络铺向全国。

对于名创优品来说,2021年是其销售渠道变革的重要时间点。国内三线及以下城市的消费环境,也逐渐与一二线城市一样进入到了消费升级的时代,对于名创优品的价格定位来说,十分适合转向三线及以下城市的市场。名创优品门店产品售价通常在10元-40元之间,在低线城市消费者的接受范围之内。

因此,名创优品在2021年将新增门店的重点放在了低线城市上。截至2021年12月31日,名创优品在国内有约41%的名创优品门店位于三线或更低线城市,2021年在国内开设的约70%的名创优品新店位于三线或更低线城市。而在此前,名创优品门店主要在一二线城市“打天下”,如今下沉步伐走得相当快,对2022财年上半年提振拓店速度有所贡献。

这一策略的转变,有利有弊,但财华社认为,整体上是利大于弊的。

先说弊处,因面向的市场有所转变,名创优品在2021财年终止的合伙人数量达到98个,远高于2019财年和2020财年分别为64个和51个的数量,增加了关店速度。

利处便是,低线城市消费人群逐步承接了名创优品在一二线城市的地位,带动公司平均单店收入的回暖,也对公司扭亏为盈有帮助。

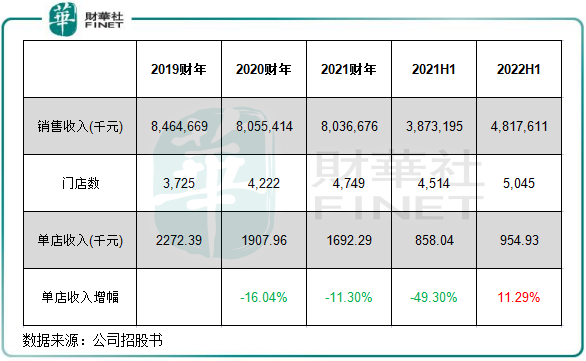

在2022财年中期(即截止2021年12月31日至6个月),名创优品单店收入为95.49万元,同比增长11.29%,是2019年以来的首次正增长。

在国内,名创优品门店在国内已有超过3000间门店,若持续维持在一二线城市的扩张,门店布局过于密集将拉低单店收入,从而拖累利润水平的增长,餐饮行业的海底捞(06862.HK)就是前车之鉴。因此,加码低线城市的渗透,是名创优品实现增长的重要途径。

这也反应在名创优品的财务数据上。2022财年中期,名创优品产品销售产生的收入为48.18亿元,同比增长24.38%,带动公司整体营收增长24.2%。这其中除了海外市场自疫情中逐渐恢复以及公司电商带来增长外,向低线城市渗透也功不可没。

同期,名创优品也实现了扭亏,实现净利润3.39亿元,去年同期则亏损16.56亿元。

切入潮玩市场,能开劈另一增长曲线吗?

从近两年来名创优品门店扩张不及预期可以看出,单靠创意家居生活产品来支撑其公司持续增长,不确定因素较多。

名创优品也有觉察到,也到了孵化新品牌的时候了。

在2020年,名创优品在其供应链、零售和轻资产方面的经验基础上,决定在年轻人身上挖掘另一个“金矿”——潮玩,和泡泡玛特(09992.HK)对着干。

名创优品认为,潮玩集合店可与名创优品店形成互补,其更广泛的产品价格和更高的平均客单价可从广泛的消费群体中“掘金”。

名创优品切入潮玩市场也相当迅速,大有能与泡泡玛特掰手腕的势头。根据叶国富的目标,Top Toy借助合作IP影响力,将会向泡泡玛特发起挑战。

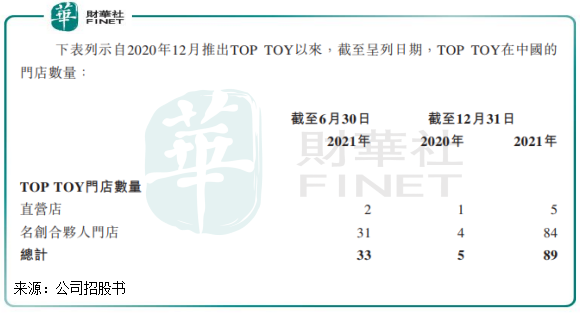

2021年,名创优品在TOP TOY品牌下提供了约4,600个SKU,包括盲盒、积木、手办、拼装模型、收藏玩偶、一番赏、雕塑等8个品类;

2021年底,TOP TOY门店达89个,要知道,泡泡玛特10年时间才开了300家店;

2021年,TOP TOY的GMV达到3.74亿元,在国内线下潮玩市场中跻身季军位置。

从营收层面看,名创优品潮玩业务增长迅猛。2022财年中期,该业务收入达2.4亿元,上年同期则仅为261.7万元。

数据显示,中国潮玩市场规模从2015年的63亿元增长至2019年的207亿元,未来五年CAGR约 30%,至2024年市场空间将达到760亿元。

未来,名创优品的IP创新能力以及供应链等方面的沉淀,TOP TOY能否在品牌林立的潮玩市场中成为公司的第二增长曲线?在投资者看来,名创优品有很大的实力,同时也存在挑战。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)