“人造”钻石热度不减!

4月6日,黄河旋风加大扩张步伐,拟定增募资不低于8亿元,且不超过10.5亿元,用于培育钻石产业化项目、补充流动资金及偿还银行贷款。

大手笔的定增,某种程度上,也体现行业高景气度。4月7日,黄河旋风跳空上涨4.23%,收报9.62元/股,当前市值138.7亿元。

定增超8亿,实控人包场

根据增发预案,黄河旋风本次非公开发行股票数量不超过1.47亿股,发行价格为7.14元/股,发行对象为昶晟控股。

天眼查信息显示,参与认购的关联公司昶晟控股是2022年1月28日刚刚成立的公司,无最近一年财务报表。通常情况下,昶晟控股会被市场认为是为参与本次增发而设立的特殊目的公司,将筹集资金参与认购,也许这是黄河旋风本次增发预案没有最终确定发行金额的原因。

从持股结构看,昶晟控股为黄河旋风控股股东黄河实业的全资子公司,乔秋生控股黄河实业超过80%的股份。

截至目前,乔秋生直接持有黄河旋风超3100万股股票,占公司已发行股本的2.18%,黄河实业持有黄河旋风2.6亿股股票,占公司已发行股本的18.18%,合计控制黄河旋风20.36%的股份。

本次定增发行完成后,乔秋生将进一步提升控制权,其控股比例将从20.36%跃升至27.73%(按上限测算)。

培育钻石,助力“克拉自由”?

那培育钻石到底是什么?

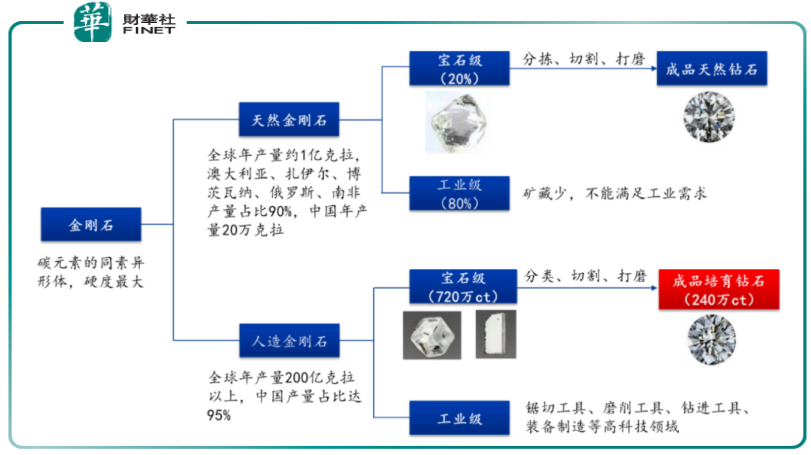

首先和很多人认知不同的是,培育钻石是真钻石,因为其晶体结构、物理性质、化学性质、光学性质与天然钻石完全相同。

培育钻石价格划算,售价是天然钻石的20%到30%,而且其生产过程中的能耗是天然钻石的50%,碳排放量和天然钻石比,少到可忽略不计。

目前来看,技术仍在不断成熟,大克拉合成技术不断突破,培育钻石的外观和品质与天然钻石的差距越来越小,价格却有很大优势。供给端的改进也导致培育钻石的需求快速成长。

此外,近些年非婚嫁的“悦己”需求日益增加,逐渐成为人造钻石消费的主力军。 据 Bain 咨询调查显示,“悦己”消费逐渐成为钻石珠宝消费的主流,消费者购买钻石用做装饰、作为感谢礼物等其他非婚嫁需求的比例更高,在中国消费者为了装饰取悦自身的占比更是高达46%,而婚礼、订婚需求只有 36%。未来中国收入水平继续提升,钻石珠宝消费能力提升以及消费习惯培养将支撑更多的市场空间。

从行业生命周期判断,目前培育钻石处于高速增长的初期,根据Bain咨询,2019年全球天然原钻产量为1.39亿克拉,而培育钻石产量为600万克拉左右,渗透率约为4.3%;2020年天然原钻产量下滑至1.11 亿克拉,而培育钻石预计增长至750万克拉,渗透率升至6%。

不过也有人认为,天然钻石商家通过多年的市场教育让消费者形成了只有天然钻石才具有真诚、纯洁、地位等象征意义,而培育钻石缺乏品牌内涵,其消费理念仍需要长时间沉淀。

值得一提的是,美国对培育钻石的媒体宣传较多,消费者认知充分。《血钻》的主演“小李子”宣传培育钻石,提倡购买更道德、更具有可持续性的培育钻石,包括全球最大珠宝零售商Signet,美国最大线上珠宝零售商BlueNile也纷纷入局培育钻石。

行业地位领先,业绩扭亏为盈

黄河旋风是国内人造金刚石龙头,拥有接近20年的培育钻石技术沉淀,产品良率较高。

公司过往业绩较为低迷。2015年,公司因收购明匠智能造成业务拖累,经营开始走下坡路。在经历2016年-2017年业绩下滑,2018年-2020年连续三年扣非净利润亏损后,公司于2020年出售明匠智能全部股份,2021年重新聚焦超硬材料主业。

1月末,黄河旋风公布2021年度业绩预告,公司成功扭亏为盈,预计全年盈利0.41亿元,实现扣非净利润1.06亿元,主要原因系培育钻石市场的需求增长。

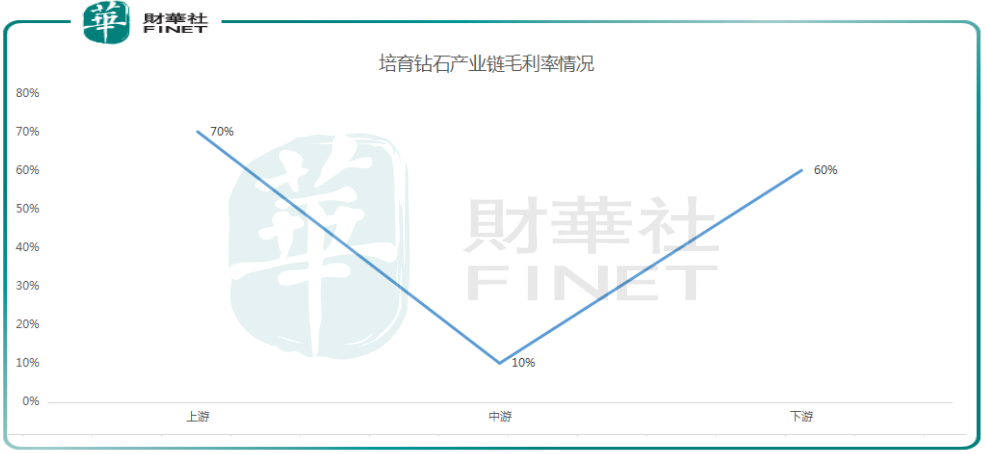

黄河旋风位于产业链的上游。培育钻石产业链上游为毛坯钻石生产厂商,主要包括原材料供给、生产设备供应,目前产能集中在中国,中游为钻石原石的加工商,需要大量劳动力,印度现已成为全球培育钻石的打磨中心,下游则为钻石珠宝的零售商。

培育钻石产业链的毛利率符合经典的“微笑曲线”理论。上游由于涉及大量资金投入与研发投入,因此具有较高的准入壁垒,毛利率约70%。

国内原石生产商除了黄河旋风之外、值得说的还有中兵红箭、力量钻石等。

中兵红箭业绩表现优秀,业绩快报显示,公司2021年净利润4.721亿元,同比大增71.93%。

中兵红箭子公司中南钻石技术力量雄厚,处于世界领先地位。中南钻石拥有大颗粒钻石单晶科研、生产的技术优势,在 HTHP 技术生产培育金刚石产品方面具有技术领先优势,目前以 2-10 克拉产品为主。

据统计,公司目前在运行中六面顶压机约4000台,并逐步使用850/900等大腔室压机替换650压机。

六面顶压机是培育钻石生产的重要设备,直接决定了公司的竞争实力。对比来看,国内顶压机台数,中兵红箭暂居第一,黄河旋风紧随其后。

此外,力量钻石近年来发展也十分迅速。公司专业从事人造金刚石产品,截至2021年底,预计公司六面顶压机数量约600台,较2020年末新增255台,保持月均新增20-30台的水平。

公司募投项目“智能化工厂建设项目”拟投资5.16亿元,计划新增六面顶压机320台。截至2021年末,公司已经批量化生产2-10克拉大颗粒高品级培育钻石,处于实验室技术研究阶段的大颗粒培育钻石可达到25克拉。

结语——

近些年,凭借着低廉的成本,以及逼真的外观,培育钻石越来越受到年轻人的追捧,成为新风尚。黄河旋风作为国内的领先者,也踏上了行业的顺风车,业绩也一改之前的颓势,开始扭亏为盈。

此次大额定增,公司实控人包场,也体现出管理层的信心。自2021年4月份至今的一年时间内,黄河旋风的股价总涨幅已超200%。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)