繼去年斬獲史上最佳業績後,2022年一季度科達製造(600499.SH)預繼續創新高,延續去年的高增長態勢,實現開門紅大戰。

4月6日,科達製造公佈了2022年一季度業績預告,預計公司實現淨利潤9億元,同比增長約371.91%;扣非後淨利潤為8.71億元,同比增幅約388.22%。

對於業績增長的原因,科達製造解釋,一是建材機械業務市場拓展順暢,非洲建築陶瓷產量同比有所提升;二是碳酸鋰市場價格上漲,參股公司藍科鋰業淨利潤同比大幅上漲,由此帶來投資收益增長。

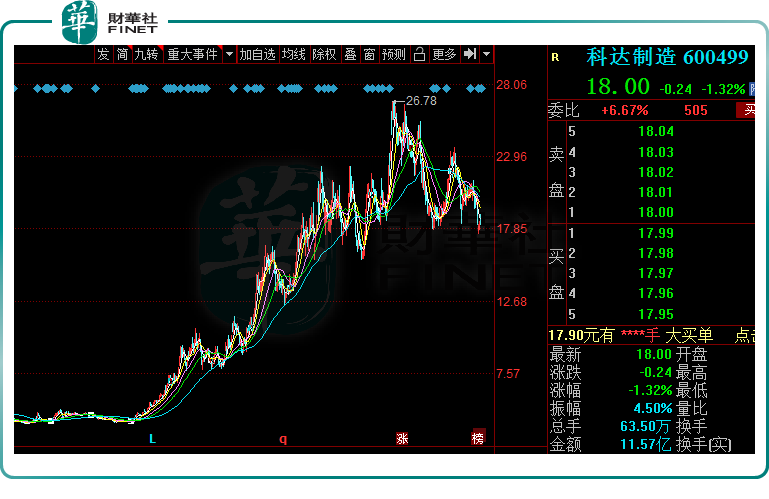

在二級市場,4月7日,科達製造小幅下跌1.32%,股價為18元/股,最新總市值為339.9億元。

01夯實主業,持續開拓海外市場

據悉,科達製造主營建材機械、海外建築陶瓷、鋰電材料三大業務,另有潔能環保設備、液壓泵、智慧能源等培育業務。公司建材機械業務包含建築陶瓷機械、牆材機械等,其中建築陶瓷機械為傳統優勢主業。

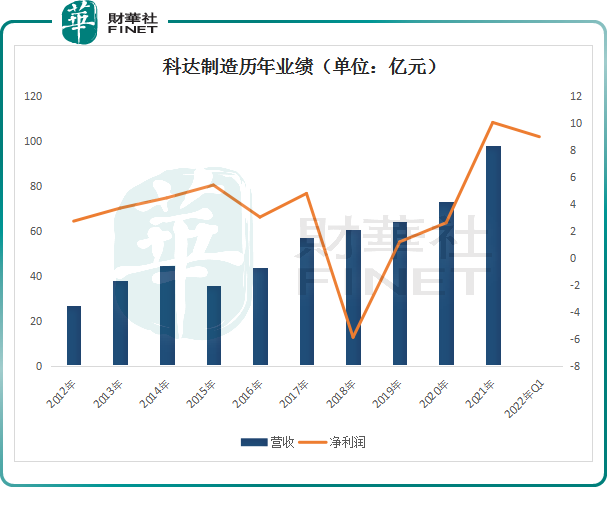

受益於科達製造三大業務的穩步推進,2021年公司盈利能力提升明顯(藍科鋰業貢獻超4億利潤),創歷史新高。

財報顯示,2021年科達製造營收97.97億元,同比增長34.24%;歸母淨利潤10.06億元,同比增長284.60%。

分產品來看,建材機械裝備是科達製造營收的主力軍,2021年實現營收57.64億元,佔比為58.84%,同比增長57.17%。

實際上,科達製造主營業務的穩步增長符合市場預期。科達作為建築陶瓷機械龍頭,陶機業務各經營單位滿負荷生產,2021年公司機械業務中壓機、抛光機、窯爐產品產銷量同比增長超過80%、66%、30%。

「雙碳」背景下,下遊陶瓷客戶更青睐綠色環保的產品,這是科達製造優勢所在。科達製造重點推出的雙層岩板窯標桿項目,是目前全球最長、產量最大的綠色岩板專業雙層窯,可極大減少二氧化碳的排放,成為業内雙層岩板窯爐「智能節氣」的新標桿。

在海外,科達製造也保持著強勢的發展勢頭。2021年,公司海外陶機業務訂單充沛,在印度、非洲、土耳其等市場的業績增長明顯。其中,在土耳其市場,公司斬獲超70%整線項目訂單。

2021年科達製造在歐洲的首個輥道窯項目——意大利MASPE厚磚生產線正式投產,以及意大利IT023項目數控智能幹磨線的成功投產,亦標志著科達製造在歐洲高端市場開創了新局面。

值得一提的是,受益於非洲基建需求高增,2021年科達製造的非洲建陶業務顯著增長,並正從非洲跨到南美洲。

截至2021年底,科達製造的非洲建材業務已紮根肯尼亞、加納等五國,平均市場佔有率高達50%。目前在非洲擁有17條產線,共運營12條生產線,建築陶瓷產量合計達到9100萬平方米。

反饋到業績上,科達製造2021年建築陶瓷業務營收達23.45億元,佔比達23.94%,同比增長31.05%;淨利潤達8.19億元,同比增長100.21%;毛利率45.37%,較去年同期增加6.94個百分點,如此豐厚的回報,非洲建築陶瓷業務是主要貢獻者。

目前,科達製造已啓動Keda加納四期、喀麥隆、科特迪瓦項目的投建工作,預計將於2022 年内陸續投產,2-3年内產能將超過1億平方米的陶瓷產能。此外公司已調研南美陶瓷業務,未來有望持續海外市場拓展。

02進軍新能源,打造新的增長極

科達製造業績大增另一重要原因則是公司鋰電材料業務帶來了豐厚的投資收益。

談及科達製造的鋰電業務,參股子公司藍科鋰業是繞不開的話題。2017年,科達製造整合藍科鋰業少數股權,戰略佈局青海鹽湖提鋰,間接持有藍科鋰業43.58%股權,成為其第二大股東。

據悉,藍科鋰業是國内鹽湖提鋰領域著名的企業之一,該企業擁有——察爾汗鹽湖63%面積的採礦權,而青海察爾汗鹽湖碳酸鋰儲量717萬噸,是國内鋰資源儲量最高的鋰鹽湖,當前擁有3萬噸/年碳酸鋰產能。

自2021年以來,藍科鋰業的主營產品碳酸鋰在供需錯配下,價格持續上漲,從年初5.2萬元/噸漲至年末的28.6萬元/噸,全年漲幅為450%。截至當前,電池級碳酸鋰均價已突破50萬元/噸。

受益於此,2021年,科達製造戰略投資的藍科鋰業碳酸鋰產銷分别為2.27和1.92萬噸,全年實現營業收入18.53億元,淨利潤9.14億元,對應科達投資收益4.44億元,標志著該項戰略投資業務正式步入收獲期。

碳酸鋰價格上漲只是鋰電材料行業持續高景氣的一個縮影。石墨化加工作為人造石墨負極材料最重要的生產環節,也形成供需緊缺,2021年高端石墨化加工價格上漲幅度也達到52%。

報告期内,科達製造投資的負極石墨化一體化佈局日益完善。目前,公司已形成了「5萬噸/年鍛後焦-3萬噸/年石墨化-1萬噸/年人造石墨-1000噸/年矽碳負極」一體化的產能佈局。該業務已於2021年取得正向收益。

根據規劃,2022年公司將繼續新增1萬噸石墨化及1萬噸人造石墨產能建設,福建科華(科達持股54%,貝特瑞持股10%)獲批5萬噸石墨化負極產能預計下半年啓動投建,預計2022年產能4萬噸,遠期達9萬噸。隨著科達製造石墨化負極產能的逐步釋放,後續該業務的增長空間將成為公司新的看點。

步入2022年一季度,公司淨利潤預增3.7倍的背後,也離不開鋰電池產業鏈的持續高景氣。

結語

在2021年報披露當日,科達製造還發佈了定增計劃。公司擬募集資金不超過20.79億元,主要投向公司建材機械、建築陶瓷、鋰電材料三大主業產能,包括新增年產建材裝備部件161.45萬件、鋰材料輥道窯85台生產線、大型高端智能裝備產品300台生產線(包括高端中大型鋁型材擠壓機、陶瓷原料智能生產成套)、智能建材機械650台。

可以預見,基於科達製造在機械陶瓷的龍頭地位,及海外建築陶瓷業務高速發展,疊加碳酸鋰+負極業務穩步推進,公司具備較強的成長潛力。

科達製造在二級市場上也一度備受青睐。2021年度,該公司股價一路扶搖直上,自2020年11月初的4.2元/股上漲至2021年11月底的26.78元/股,期間累計漲幅逾5.3倍。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)