作为大医药领域的黄金赛道之一,CXO行业获得了广泛的关注和看好,而相关概念股近些年的业绩和股价表现也都非常出色。

4月6日,专攻临床前CRO业务的美迪西(688202.SH)也公布了2021年度业绩,期内营收同比增长了75%,归母净利润更是同比增长了118%,增幅跑赢了药明康德、康龙化成、泰格医药等CXO行业龙头。

在业绩利好的刺激下,该公司的股价(以下均指前复权)也于4月7日上涨了4.48%,报收420元/股,最新总市值为260.73亿元。

业绩延续高增长,股价却坐上“过山车”

美迪西成立于2004年2月,并在2019年11月登陆科创板。公司是国内最早成立的医药外包服务企业之一,目前服务涵盖医药临床前新药研究的全过程,主要包括药物发现(化学服务和生物学服务),药学研究(原料药研究服务和制剂研究服务)和临床前研究(药效学服务、药代动力学服务和药物安全性评价服务)。

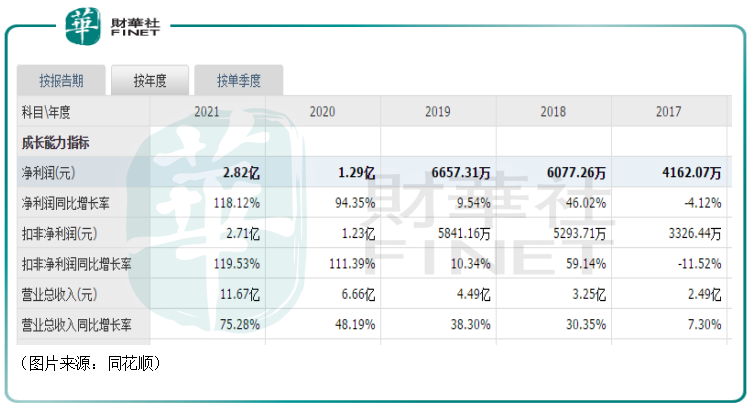

上市后,美迪西的业绩在2020年、2021年迎来高速增长。其中,在2021年,该公司实现营业收入11.67亿元,同比增长75.28%;实现归母净利润2.82亿元,同比增长118.12%;实现扣非净利润2.71亿元,同比增长119.53%。

对比往年的业绩来看,美迪西2021年的营收和归母净利润双双创下了新高。这主要系公司各业务板块营业收入都实现了良好增长、公司综合毛利率有所提升所致。

据悉,美迪西2021年的毛利率达到了45.34%,同比提升4.27百分点,净利率24.39%,同比提升4.24百分点,在规模效应下盈利能力得到了明显优化。

分板块来看,药物发现及药学研究业务期内实现收入6.13亿元,同比增长72.68%,临床前研究业务期内实现收入5.54亿元,同比增长了78.19%。

另外,2021年年报还显示,美迪西拟向全体股东每10股派发现金红利13.7元(含税),合计拟派发现金红利8504.9万元,占公司当年度合并报表归属上市股东净利润的比例为30.14%。

值得注意的是,虽然2021年的业绩表现很好,但是美迪西的股价却在2021年坐上了“过山车”。

经统计,2021年9月24日,该公司的股价达到了上市以来的巅峰800.01元/股,自此之后开始遭遇大幅下跌,至今已经累跌超过45%。

而在2021年年初至2021年9月24日期间,美迪西的股价基本在持续上涨,期间涨幅高达394%。如果从上市算起到股价巅峰,该股的涨幅更是超过了10倍。

深耕临床前17年,美迪西或成临床前CRO龙头?

实际上,虽然近两年美迪西的业绩、股价表现整体不错,但是将其放到整个CXO行业来看,美迪西的业绩规模、总市值等指标还远不如头部的药明康德、凯莱英、康龙化成等公司。

不过,中国医药外包行业(CXO)目前有两方面的利好,一是由于成本、产业链等方面具有优势,对跨国药企有较强的吸引力,医药外包行业持续向中印转移;二是国内医药行业正在经历“仿制药为主”向“创新为方向”的产业升级,行业也迎来了政策利好。

数据显示,全球药物研发外包服务市场CXO市场规模由2015年的443亿美元增至2019年的626亿美元,复合年增长率为9%,预期2024年将增至961亿美元,复合年增长率为8.9%。

而2015年至2019年中国CXO行业整体复合增速是全球复合增速的两倍以上,预计到2024年中国CRO市场将达到221亿美元,复合增速达到26.5%,其中临床阶段占据最大份额达到137亿美元。

这也就意味着CXO行业仍将高速发展,前景非常光明。而行业增长空间的扩大,对于美迪西在内的CXO企业来说算得上是最大的利好。

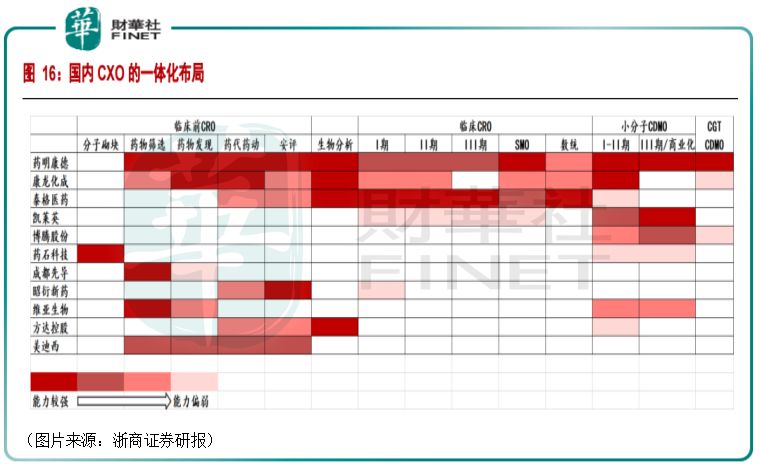

从产业链的角度来看,医药研发与生产外包(CXO)可进一步可细分为合同研发组织(CRO)、合同生产组织(CMO)、合同研发生产组织(CDMO)、合同销售组织(CSO)。其中CRO又可分为临床前CRO和临床CRO,CDMO则可分为小分子CDMO和大分子CDMO。

根据下图不难看出,药明康德是覆盖了全产业链的龙头,仅次于该公司的则有康龙化成和泰格医药,其余CXO企业布局的全面性要差很多。

具体到美迪西身上,正如上述所言,虽然该公司是业内最早成立的医药外包服务企业之一,但深耕17年后,美迪西的业务依然集中于临床前CRO环节,且是这个环节布局最为全面的CXO企业之一。

在2021年,美迪西新签订单24.52亿元,同比增长了87.66%,其中药物发现与药学研究订单10.44亿元,同比增长69.13%,临床前研究新签订单14.09亿元,同比增长104.24%。这些订单的签订为2022-2023年的协同高增长奠定了基础。

从产能角度,2021年底公司南汇1.9万平米动物房已经逐步启用,有望加速2022年临床前订单兑现。

华西证券研究人员则表示,循着药明康德、康龙化成等发展路径,从目前业务结构和收入规模体量来看,美迪西比较类似2006-2008年的药明康德、2014-2016年的康龙化成。

中长期来看,公司作为国内临床前一体化的稀缺标的,将持续能受益于国内创新药繁荣带来的高景气度与基于工程师红利下的全球创新药产业链转移,将继续深耕药物发现+CMC+临床前研究的一体化服务能力,有望成为全球临床前一体化服务龙头,成长空间巨大。

结语

受益于行业景气度高涨,美迪西虽然只专注于临床前CRO领域,但业绩和股价依然在“东风”的加持下迎来了大幅上升。

展望未来,新签订单在手,美迪西的业绩具有不错的确定性,而且该公司还在积极拓展小分子CDMO业务,这也将为公司未来带来较大弹性。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)