雲南白藥(000538.SZ)4月8日公告稱,擬使用自有資金回購公司股份450萬至900萬股,預計回購金額不超過11.2億元(按回購價格上限計算),回購價格不超124.38元/股。而公司不久前剛斥資百億元參與上海醫藥(601607.SH)定增。在2021年歸母淨利潤同比增速下滑,股價近「腰斬」的情況下,如何解讀近期公告的回購與定增事項?

回購股份的公告稱,隨著全球生物技術、人工智能與大數據等尖端技術的發展融合,國内「三醫」聯動改革的持續深化,要實現未來的持續生存和發展,公司需在更廣範圍、更高層次上整合市場及產品資源,科技創新和組織變革已成為公司未來戰略發展的關鍵驅動力量。面對外部客觀環境的劇烈變化,在全體員工的眾志成城和不懈努力下,公司主營業務實現了平穩健康發展。為深入推動企業的創新變革與轉型發展,公司擬實施股份回購用於實施員工持股計劃或股權激勵計劃,持續完善互利共赢的長效激勵與約束機制,有效將股東利益、公司利益和核心團隊利益結合在一起,提升公司整體價值。

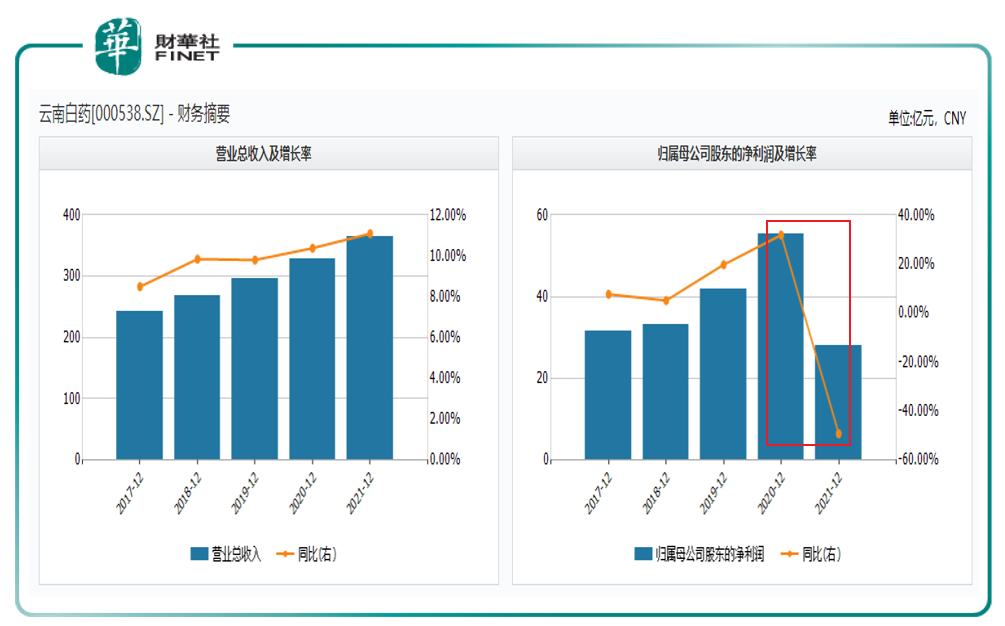

據雲南白藥3月底發佈的2021年報:報告期内,營收363.74億元,同比增長11.09%,歸屬於上市公司股東的淨利潤28.04億元,同比下降49.17%。

雖然營收近年穩步增長,但下圖可以看到,2021年歸母淨利潤的同比增速突然大幅下降。

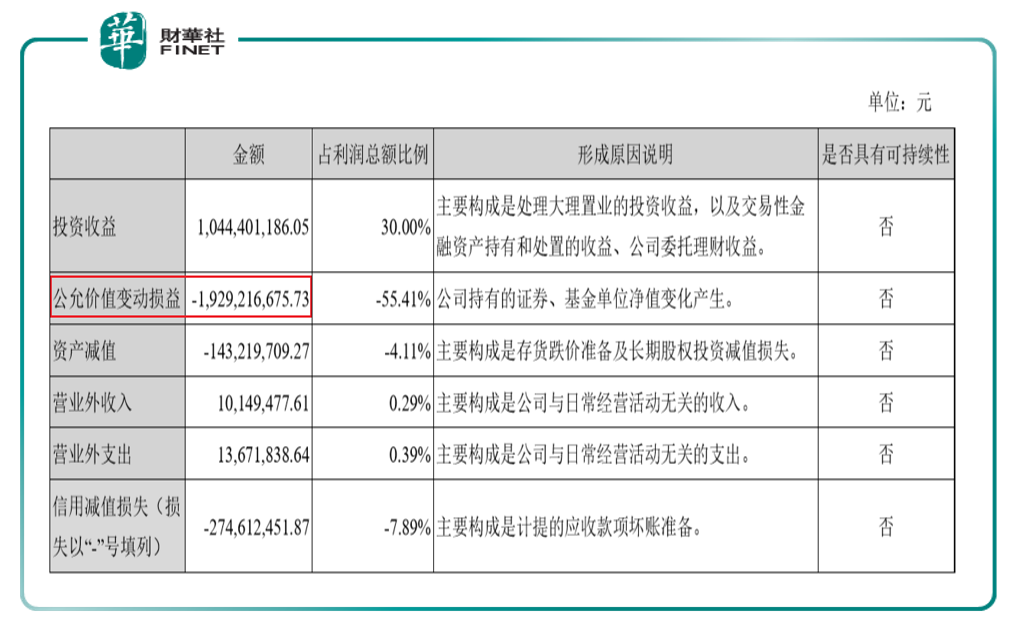

根據年報公佈的信息深入進行分析,淨利潤同比下降主要受投資收益影響。公司2021年公允價值變動損益減少約19.29億元,主要是持有的證券、基金單位淨值變化產生(見下表第2行),該項變動佔利潤總額比例為-55.41%。不過公司也在對投資方面做「減法」,總體投資金額(包括股權投資、非股權投資以及金融資產投資)由2020年末的281.33億元縮減至2021年末的68.96億元,同比減少75.49%。

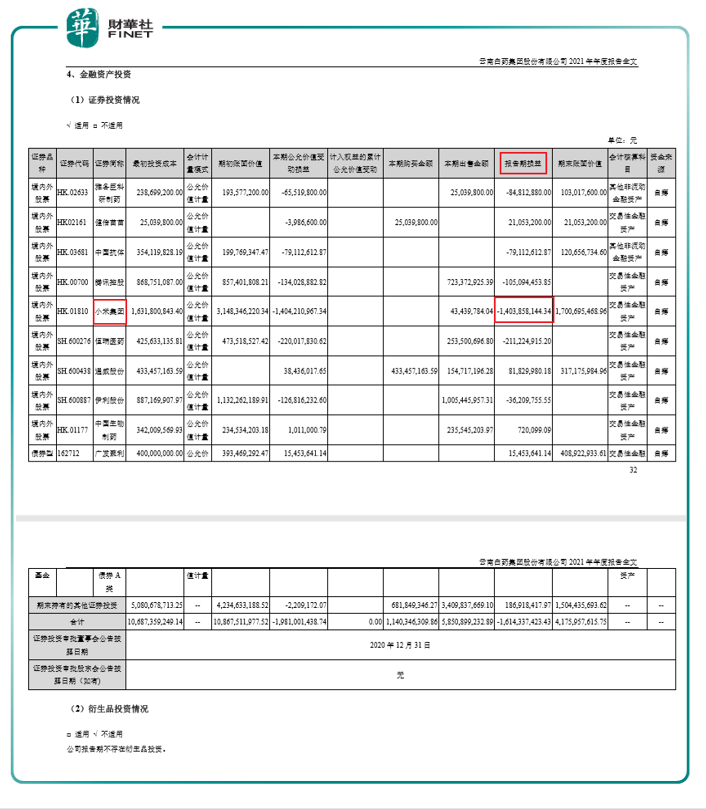

根據公司2021年年報,報告期内雲南白藥共持有9只股票,大多為2021年跌幅較大的「白馬股」。其中6只股票報告期内出現浮虧,金額最大的是小米集團,浮虧額達14.04億元;恒瑞醫藥、騰訊控股緊隨其後,賬面虧損達2.11億元、1.05億元。見下表具體情況。

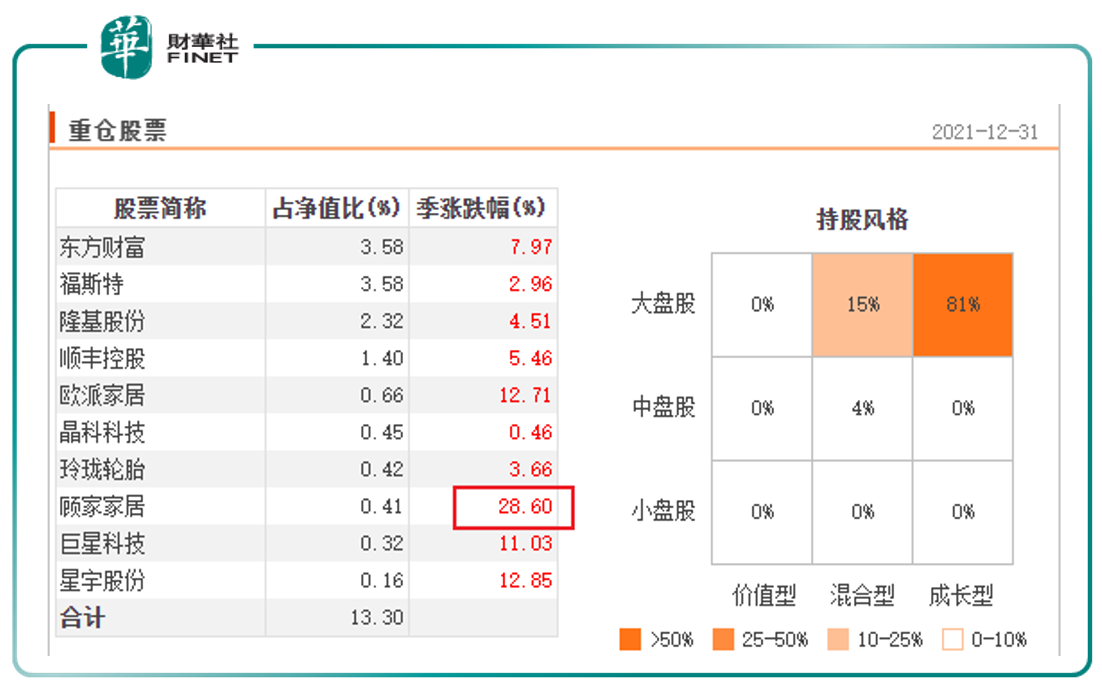

其餘3只賬面浮盈的股票分别是健倍苗苗、通威股份、中國生物制藥。此外,公司在報告期内持有的債券型基金廣發聚利(162712)也有賬面浮盈。筆者查詢該基金2021年報發現,在前十重倉股中,顧家家居的季漲跌幅最高(見下圖),不過由於這是債券型基金,股票只佔總值比的9.92%。

出於職業敏感性,筆者又好奇看了下雲南白藥的投資標的,發現上述9只個股中,6只都是港股,只有3只A股。換句話說,在2021年,雲南白藥的「炒股」經歷也是和大家差不多,「抄底」港股卻被「套」了。

二季度港股能不能漲起來?筆者也不知道。但進入4月以來,港交所的申請與聆訊似乎都按下了加速鍵。(見下圖)此外,已在紐交所上市的中概股知乎近日擬回港上市,也是市場一大熱點。據透露,不同於二次上市,此次知乎上市擬採用雙重主要上市的方式回港,或將成為首家雙重主要上市中概互聯網公司。招股書顯示,知乎預計於4月22日在港交所掛牌上市。關於知乎在港上市情況,詳見筆者優秀同事遙遠的文章《知乎「用戶天花板」尚早,商業化步伐仍需加快?》。

相關「知識點」:

筆者優秀同事毛婷的文章《2022年第1季全球IPO大盤點:港股或許見底!美股為何不香?》,從IPO角度對比今年第一季度港股與美股的情況,或能一窺市場走向。

我們再回到雲南白藥。公司不僅是2021年歸母淨利潤同比增速下滑,同時股價對比最高點也近乎「腰斬」。公司股價曾在2021年2月達到158.33元/股(前復權價格)的高點,然而目前股價在78元/股附近。無論是從財務還是從股價上看,雲南白藥似乎處在「低谷期」。

機構對公司情況頗為關切,自3月25日年報公佈以來,近日有多家機構參與公司調研,累計已達97家機構(見下圖3月27日-4月01日參與機構總數)。

根據公司公佈的調研會議紀要,針對投資者提出的公司證券投資2022年如何規劃的問題,雲南白藥回應稱,將在原有的風險控制措施基礎上,嚴格控制二級市場投資規模。2022年在董事會審批的額度範圍内,逐步減倉,不繼續增持。

雲南白藥作為我國為數不多的中華老字號品牌,經過近120年的發展,不僅存活下來,而且不斷煥發出新的生機和活力,相對於財報,其長遠規劃和發展路徑或更值得關注:

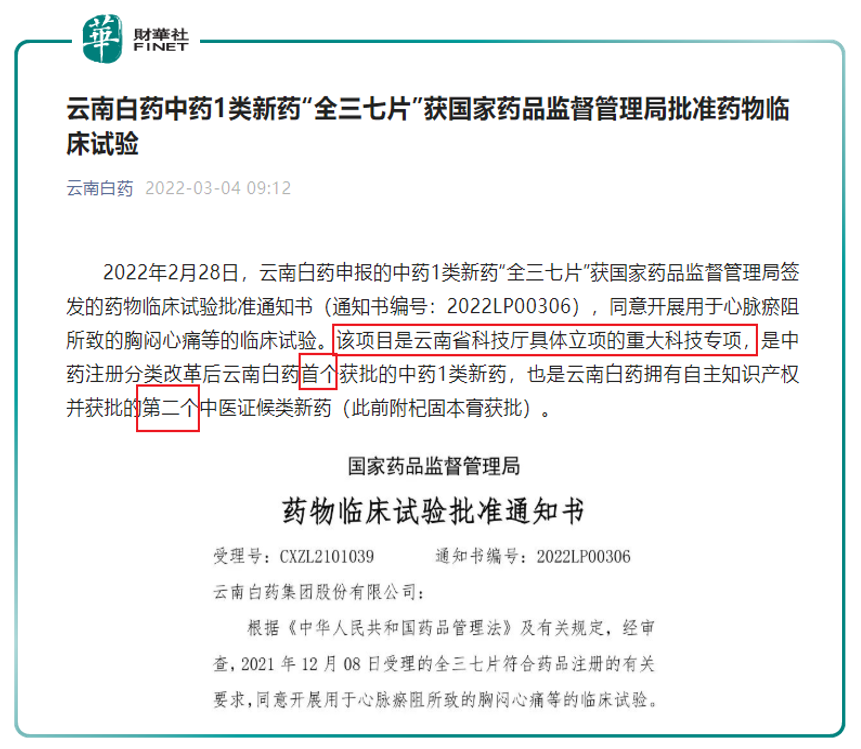

(1)2020年,雲南白藥建立了「數字三七平台」,通過數字化追溯重構產業鏈,將三七從粗加工的農產品升級為高品質、標準化的工業品。根據官微3月4日發佈的信息,關於三七的相關產品(全三七片)還獲得了「雲南省科技廳具體立項的重大科技專項」的殊榮。(見下圖)

(2)2021年,對標工業4.0,建成據稱是全球領先的牙膏智慧工廠,打造了定制化研發、智能化生產、現代化物流的示範園區。

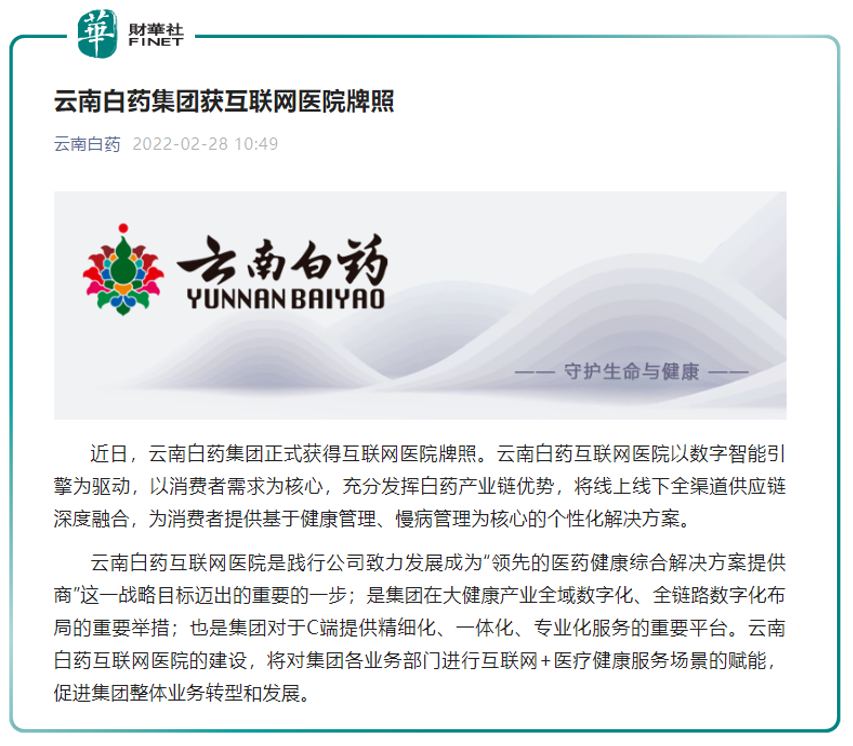

(3)2022年初獲得互聯網醫院牌照,官微2月28日發佈文章稱,充分發揮白藥產業鏈優勢,將線上線下全渠道供應鏈深度融合,為消費者提供基於健康管理、慢病管理為核心的個性化解決方案。(見下圖)

對於未來發展,公司在近期的機構調研會議上表明了戰略佈局規劃,公司表示:

從戰略的輸出方面,公司會圍繞著「1+4+1」戰略來做好發展和轉型。

第一個1+4+1戰略中的「1」,是指深耕在中醫藥領域的發展,用科學化的方法實現在中藥產業里作貢獻,並實現多項產品的騰飛。

第二個「4」,包括口腔領域、皮膚領域、骨傷領域以及女性關懷領域,我們會全面的對產品矩陣進行佈局,以藥品為主,包括各種形態的藥品,中藥、創新藥、生物藥等等,也包括器械及食品,從預防到檢測到治療到康復,做相應的產品佈局。圍繞這4個領域做更多的科學化的探索,用真正科學的精神和科學的方法來驅動核心能力的打造。

最後一個「1」指數字化技術,公司會把包括以人工智能為主的新技術引入到研發經營的各個環節,使發展有更高的起點。

此外,定增上海醫藥也在持續推進中(見雲南白藥3月25日《關於重大資產購買暨關聯交易進展的公告》)。雲南白藥擬作為戰略投資者、以現金方式參與認購上海醫藥2021年度非公開發行的股票。公告表示,2022年3月23日,公司收到上海醫藥《進展告知函》,已獲證監會核準。

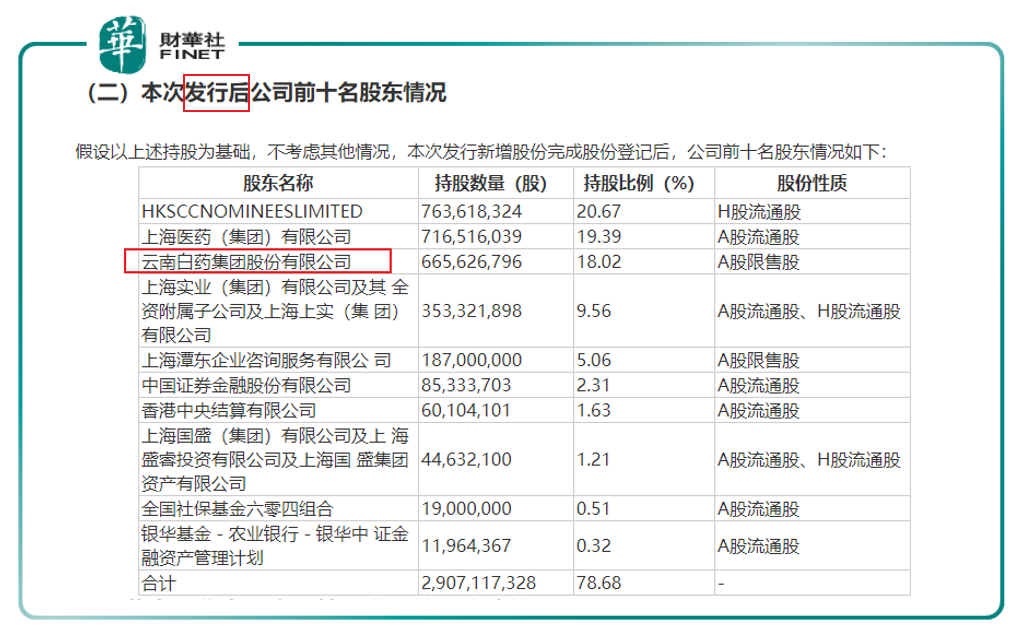

又根據上海醫藥的公告(見公告《2021年度非公開發行A股股票發行情況報告書》),本次發行後,雲南白藥將進入前十大股東之列(見下圖,雲南白藥位列第三)。

西南證券點評雲南白藥這次定增:

通過借助上海醫藥優質平台和產業資源協同,進一步放大雲南白藥既有資源優勢,把握產業整合的重要機遇,拓展主營業務規模、既有產業佈局,提升整體運營效率,通過在區域互補和物流倉儲、採購議價、品種代理、品牌推廣、新藥研制等方面的整合協同,有利於擴大主營業務規模、提升運營效率,提升企業核心競爭力和盈利水平。

作者:許螣垚

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)